|

�������������Ѱ������C��������������Ʒ��618�������� B��ע��ҽ������Ԥ�����Լ���

�������������������껺�������Ϊ������������ż���Խϸ߲���������ǿ��ӯ��������������Ϊ“ҽ��������”��Ȼ�������������ʱ�䣬���������ҵ�����پʹ����ȵ�λ������ҵ�����ٵ�ס�

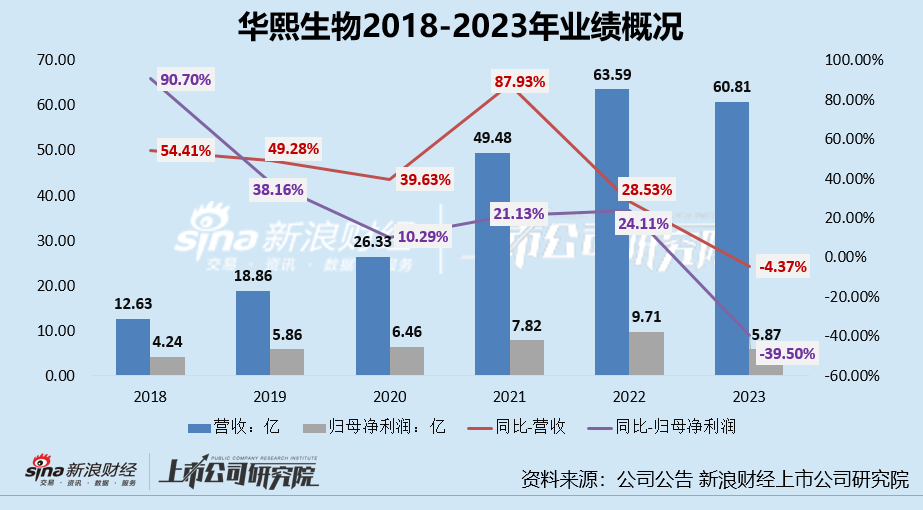

������2021����������ҵ�������㿪ʼ���١�2021��-2023�꣬���������Ӫҵ������ֱ�Ϊ49.48��Ԫ��63.59��Ԫ��60.81��Ԫ���ֱ�ͬ�ȱ䶯+87.93%��+18.53% ��-4.37%����ĸ������ֱ�Ϊ7.82��Ԫ��9.71��Ԫ��5.87��Ԫ���ֱ�ͬ�ȱ䶯21.13%��24.11%��-39.50%��2023�꣬��˾Ӫ�պ�ĸ�������ͬ���½����������ύ�����к�������ȳɼ�����

�����������к��ҵ��˫���������������ڹ����г�����Ϊ��˾“���ѹ�ȥ�ɹ���·�������������ƶ���������ȫ�����������”��2024���ϰ����ֿ��ȥ�ˣ������������ȫ����������صĻ��������Ƿ����ػظ��������д�������

�������ȣ�2024���һ����ҵ���������������ﹲʵ��Ӫ��13.61��Ԫ��ͬ������4.24%����ʵ�ֹ�ĸ������2.43��Ԫ��ͬ������21.39%����Ȼ��˾�ع�ҵ��˫��������Ӫ�����ٽ���λ�����ⲻ������Ͷ���߶��ڻ������������ĵ��ǣ����ֵ��Ǽ���B��ҵ��ĵ��ǣ����ж���C��ҵ��ĵ��ǡ�

������Σ����ֽζԻ�������ҵ��Ӱ������C��ҵ��Ч�Ի���Ʒҵ���ϰ�����ɫ�����ԡ���˾Ŀǰ��δ��¶���걨����������֪��Ʒ�ƾ�������۶���ǴӸ�������ƽ̨������3.8��ٺ�6.18����������������������Ĵ����Ʒ�����������������ȹ�������Ʒ�Ʋ���һ������

��������ҵ�������ٷŻ��Ĵ��£��г������Ӿ磬Ʒ�Ʒֻ�Ҳ�ڼ������ء��������鱨������ʾ������ϵ�����������������ֺϲ����۶�����������618���ݻ������ױ�����۶�Ϊ499.49��Ԫ��ͬ������6.6%�����У�������388.76��Ԫ��ͬ��5.18%����ױΪ110.73��Ԫ��ͬ��12.08%��

�����������鱨ͳ�Ƶ�618ս������ȥ��˫11֮���������ٶȵǶ���è������Ψ����Χ�Ĺ�������Ʒ�ƿɸ�����Ϊ����618“����”��λ�ӵ�������ͬ������190.2%������ƽ̨�ϣ�����ƾ�輫���Լ۱������������ݻ������һ����

������Ƚ�֮�£��������������Ĵ����Ʒ������ա���ϡ���������BM����������į���ر������մ��Ʒ������պͿ�ϣ���δ�����������鱨ͳ�Ƶİ��У����Ĵ�Ʒ���У������Ʒ�Ƴ������ˡ���è���ݻ���618ȫ����Ʒ�ư�ĩλ����20λ�������壬��˾��Ч�Ի���ҵ����2024���ϰ������۶��������������ȹ�˾���걨�������һ���жϡ�

���������B��ע��ҽ��ҵ���棬��������Ԥ������������ڰ����ͣ��ر����ڹ�˾�ⶾ�ز���ʧ����ͬΪҽ�������ͣ�����������ע��ҽ���������ռ�ʺͲ��ֳ��걻��ͷ������ѹ�ƣ��Ҷ��߲��Խ��Խ��

������ע��ҽ����ҵ�����β����ϣ��뻪�����ﲻͬ�������Ͳ�δѡ��ɱ���ջ�������Ƭ�캣����Ӫ����������������ѡ��������ע��ҽ����ҵ�����Ρ�

������һ��������ǿ���Ƴ�妰���ʹ��������������г���2021 �� 6 �¹�˾���������ᣨPLLA�� -�Ҷ�����������Ľ�����������������Ʒ���������ù���ҩ�����ͨ������Ϊ�����г������������CFDAע���������������Ʒ֮һ������������ͺ����ĺ����ȶ������III ���ٴ����飬Ԥ���ⶾ�����к����в������������Դ����ʵ���г����ǣ������������в���������·������Ϊ��˾�ڶ���Ʒ���Ʒ��

������Ȱ����ͣ�����������ҽ����ҵ�����εĿ�����٣�����ע���ò�����������ȷ����ƣ���Ҳ�������г������ߵ�������������١�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

|