������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ��ij湤����/���

�������Ĺ۵㣺�����ż���������߷�ҵ�����߹ɼۣ�ʵ���˾�����Ը�λ�������֡�Ȼ��������۲�����ʹ�÷����������������ף�ͬʱ����ʵ����“����”����Э���ֽ�һ��������й�˾�ⲿ������Ѫ���������й�˾����Ȩ�ȶ��ԡ����⣬�����ſ���“�ݽ�”�Ļ����ʽ𱳺�����ٵĹ�Ӧ�̼����Ʊ���Ų��ļͶ�ʽ��ڷ�����ʵ���˳�ծѹ�����ֺ��䵽����û���Ϳ����й�˾�������ž�����û�б�ʵ�����滵����С�ɶ����浽����û�б�ʵ������ʴ��

�������գ������ſ���Ȩ�������ٴα��г���ע��Ͷ����ѯ�ʹ�˾����Ȩ�Ƿ���ڱ�����ܡ�6��24�գ���������Ͷ������ƽ̨��ʾ����˾ʵ�ʿ�������Ϊ���������Ͳ��þ�������

����Ϊ�η����ſ���Ȩ����ע��Ŀǰ����˾����Ȩ�����ɢ��ʵ���˳ֹɱ�����Ϊ7.98%�����ж��³����ֹɱ����ﵽ5.79%����Ҫָ�����ǣ�������һ������ϵ�������ְ�������顣�ڴ˱����£�δ����˾����Ȩ�ȶ����Ƿ���ܳ�����й�˾��Ӫ��

�����������������ܻ���ϵͳ��һ����2012���������ҵ�����У����в��������˾�ֿ��������������ɼ�һ�ȱ���Ϊ10����ţ�ɡ�Ȼ�������꣬������ȴ����ҵ����ɼ�˫ɱ��ҵ��������𣬹ɼ۳����´졣�����ŵ�������ʲô���ⱳ�����к����ʱ����£�

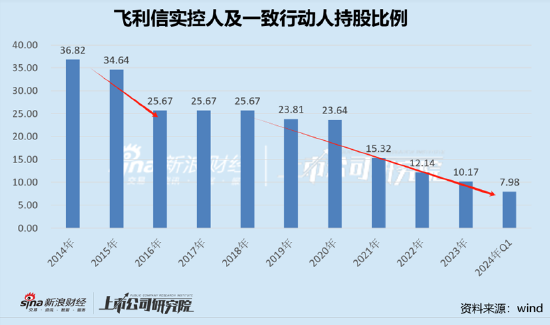

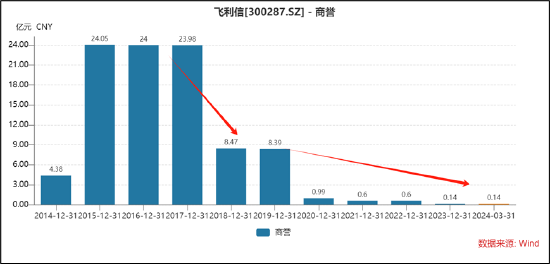

����ʵ���˳ֹɱ�������䶯�й��£�

���������ŵĿعɹɶ���ʵ�ʿ�����Ϊ�������þ����º�˳�������ԣ�����Ϊһ���ж��ˡ�����֮�������˳ֹɱ����ֱ�Ϊ19.87%��9.19%��6.51%��4.52%���ϼ�Ϊ40.09%�����˾�ع�һ���ж����ɴ�ǰ���˱�Ϊ���ˣ��ֹɱ���Ҳ�轵��7.98%��Ϊ��ʵ���˳ֹɱ����仯���֮��

�����ӷ�����ʵ���˼�һ���ж�������ֹɱ����仯�������ǻ���Ҫ�ص��ע�����Σ���һ����2016�꣬�˽���ҪΪʵ���˼������֣��ڲ�������˾ҵ����ɼۺ�ʵ���˼������ֱ�����10%���ڶ����Σ���˾ʵ���˳ֹɱ�����2018���ʵ���˳ֹɱ����ֽ�һ�������½����˽���Ҫ��ʵ���˳���Э��ΥԼ���������й�˾��Ȩ�������֡�

������1���߷�ҵ�����ɼۺ�ʵ���˼������� ����۲�������è�壿

�����ڵ�һ��ǰϦ�������������м����������š�

����2014�꣬������ͨ�����йɷݼ�֧���ֽ�ʽ�����������롢���ƶ�����100%��Ȩ�����۸��ܼ�8.4��Ԫ�����ж�������100%��Ȩ����6��Ԫ�����ƶ���100%��Ȩ����2.4��Ԫ��2015�꣬��������ͨ��ͬ�����йɷݼ�֧���ֽ�ʽ���������ž�ͼ���Ϻ��ܶ��Լ�ŷ�����100%��Ȩ�����۸��ܼ�22.45��Ԫ���������ž�ͼ100%��Ȩ����10��Ԫ���Ϻ��ܶ�100%��Ȩ����7.2��Ԫ��ŷ����100%��Ȩ����5.25��Ԫ��ͬ����9�£������������ֽ�ʽ�չ���������80%��Ȩ�����۸�3.2��Ԫ��������1000��Ԫ��Ϊ���Լ۹���ʣ��20%��Ȩ��

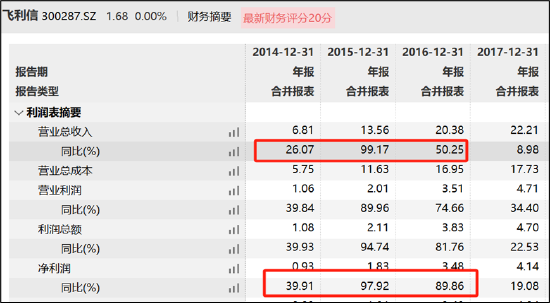

������Ҫָ�����ǣ������Ų�����6�ҹ�˾������34.15��Ԫ���ڲ������£���˾��ҵ����ɼ�˫����2015�꼰2016�꣬��˾��Ӫ���뾻�����پ���50%��

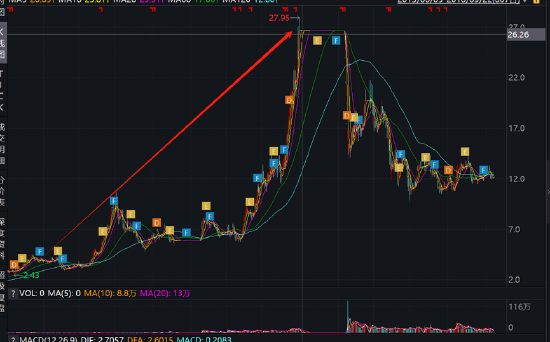

�����������ڲ���֮ǰ���ɼ�һֱ�ǻ���3��4Ԫ/�����ң��ڼ��������ɼ��۷�����27.95Ԫ/�ɣ�һ�ȳ�Ϊ10����ţ�ɡ�

����ֵ��ע����ǣ��ڹ�˾�ɼ����Ǻ��Ĵ�ʵ����Ҳ�ڽ�����Ⱥ�½����������ģʽ��������ʾ����˾ʵ�����������þ����º�˳�������Ե����˽���2016��6����2016��7�£��ۼƼ��ֳ�5700��ɣ��������־�����11Ԫ/�ɣ����3Ԫ/�ɹɼ�ˮƽ����ʼ��ߡ����գ�������ʵ���˼������ֽ���7��Ԫ�����룬��������û�в����ӳ֣�ʵ���������ռ����ܲ�����˾�

�������ܲ����ӳָ�ʵ���˴����˾�������ռ䣬����ʲ����ƺ������й�˾�����˸߰��Ĵ��ۣ�һ�����Ǹ����֧������һ�������й�˾�е��˾����������ա�

������������ 2014���������������������ƶ���ȫ���Ĺ�Ȩ�������ž��������淨�Ա���ʲ�����������������ֵ�ֱ�Ϊ6.02��Ԫ��2.43��Ԫ��������ֵ�ʷֱ�Ϊ165%��268%��2015���չ��ľ�ͼ��Ϣ���Ϻ��ܶ���ŷ���衢���������ļҹ�˾�Ĺ�Ȩ������ֵ�ֱ���9.92��Ԫ��7.26��Ԫ��5.27��Ԫ��4.09��Ԫ��������ֵ�ʷֱ�Ϊ 470.56%��525.58%��1426.86%��1��534.06%��2014���2015����չ��������Ÿ�����չ�����34��Ԫ���ɴ˲�����24��Ԫ��������

����ҵ����ʿ��ʾ��������չ�������Ҫ���������չ��������ף�ͬʱҲ��Ҫ��ע�Ƿ�����������͡����ڷ������Ƿ�����������������������жϣ������չ�������������ҵ����ŵ����������ƺ��ɵ����ء�

����һ���棬������չ�����ʲ������У�“���”�˴���������Ӧ�տ

�����Ը���۶�������Ϊ�����������վ��ʲ�2.27�ڣ�����ʳ�165%����������Ӧ�տ�ʹ�1.6��Ԫ��ռ���ʲ����ش�ߴ�70%��������ʾ����ֹ2014��6��30�գ��㽭������Ϣ�Ƽ�����˾Ƿ��4778��Ԫ���㽭������Ϣ�Ƽ�����˾Ƿ��2928��Ԫ������������ó����˾Ƿ��3703.76��Ԫ�����ٷ�Ƿ��1327.74��Ԫ��������۴�����������������о�Ժ925��Ԫ������ҹ������ۼ�Ƿ��ߴ�1.37��Ԫ��

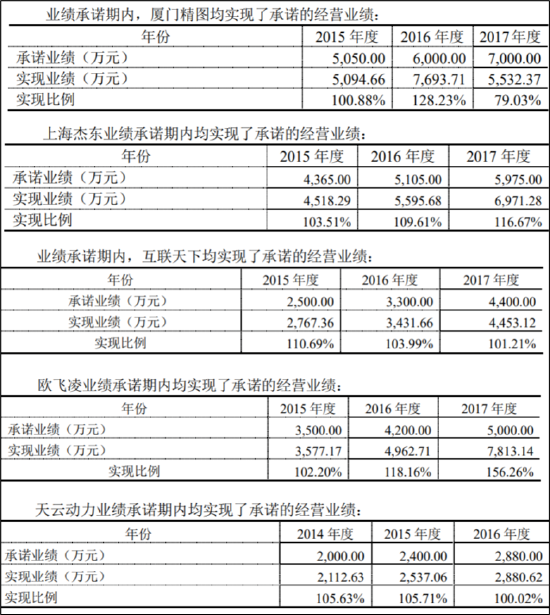

������һ���棬�ֱ��ҵ����ŵ�ھ����ҵ����ɺ����������ҵ����������漴������������ֵ���ס�

������Ϥ��������������2014��-2016��ҵ����ŵ�ڼ�δ�����Լ����ҵ����ŵ�⣬���˾���������ҵ����ŵ����ҵ��������������е����ҵ���ƺ�����“����”��ɡ�

����ֵ��ע����ǣ���ر����ҵ����ŵ�ڸս������һ�꣬�㿪ʼ½������ҵ���������2018�꣬��˾������ľ�ͼ��Ϣ���ܶ����ơ��������¡�ŷ����ͨѶ����������Ⱦ�Ӫҵ��ȫ������Ԥ�ڣ���˾�ݴ˼���������ֵ15.51��Ԫ�� 2020��������ٴμ���������ֵ7.4��Ԫ���Դˣ���˾����۲�������ͨ���ʲ���ֵ���᷽ʽ“����”���㡣

������2��ʵ���˳���Э��“ʧ��”������й�˾ҵ�����ⲿ������Ѫ��

�������������������������������⣬ͬʱʵ����Ҳ�Ⲣ������Э�鷴�ɣ�ʵ���˿���Ȩ�ɷݱ������������й�˾��Ӫ�ȶ��ԣ�ͬʱʵ���˵�“ʧ��”��Ϊ��ij�̶ֳ�Ҳ�������й�˾����������ҵ��

��2ҳ [1] [2] ��һҳ