|

������ȻӪ����÷�չ������˾��ӯ������ȴ���ֳ��������е����ƣ��������ڣ���˾ë���ʷֱ�Ϊ25.3%��28.3%��22.2%���Դ˹�˾̹�ԣ�2024������������˾Ϊ�˽�һ�������߾�Ӫ�������г������˲��������������ڹ�˾����Ĵ����������˾����������Ȼʵ���������������ڣ���˾������ֱ�Ϊ248.64��Ԫ��781.78��Ԫ��786.42��Ԫ��

������ҵ�����������٣�������“����֢”�ѽ�

��������ҵǰ������������Ӫ���г���ǰ�������ڴ���

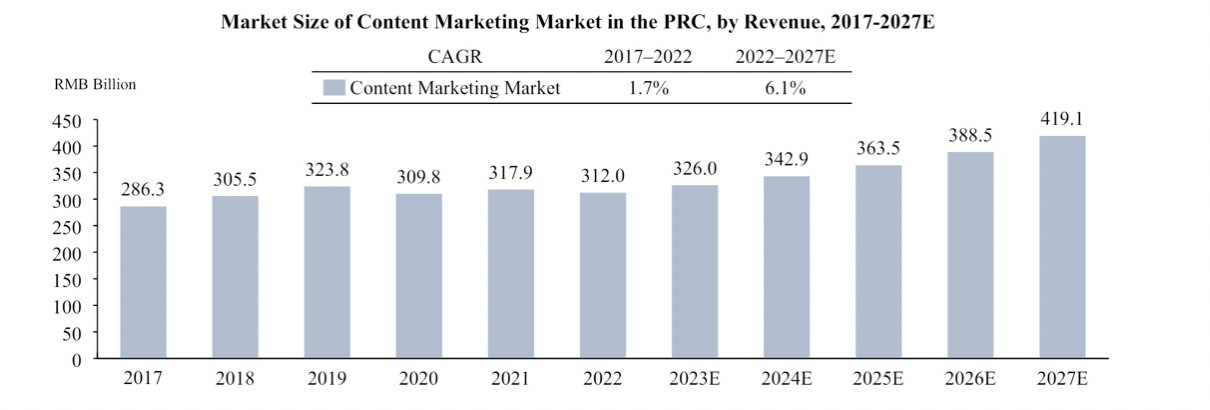

�����ݸ���˹��ɳ���ı���ָ��������Ӫ�����г���ģ�ڹ�ȥ�����о����˲�����������������2017�굽2019�꣬�����ҹ��Ļ����������ѵij�����������������Ӫ���г��������ȶ�����������2020���ܵ����鱬��Ӱ�죬�г���ģ�����»�������������ȡ����Ч��ʩ������Ӱ�����ȶ���2021����г�����������2022��������ٶȱ�����������Ӫ���г��ٴα�Ӱ�죬���г���ģ�ٴ��»�����ˣ�����Ӫ�����г���ģ��2017���2863��Ԫ������2022���3120��Ԫ�������������ʽ�Ϊ1.7%������������������ſ�����ͳӪ����滮�ĵ������¼����ĸ�Ȩ���й����õķ��٣����г�Ԥ�ƽ�Ѹ�ٸ��ա���2027�꣬�й�����Ӫ�����г���ģԤ�ƽ��ﵽ4191��Ԫ�����긴���������ʽ���6.1%��

������������Ӫ����ҵ��DZ�����ھ��г�����Ҳ��ü��ң�����˹��ɳ���ı�ʾ���г��ļ��ж����й���Է�ɢ����Ϊ���οͻ��ĸ���Ҫ�������Ŀ�ġ�Ŀ��ͻ����͡����Ƿ�Χ�ȣ������ľ��������ڼ۸���ʹ���������IJ��컯������

���������˷�ɢ����ҵ��״���Ǽ�ʱ��ͨ����Ȱ������εķ�ʽ�Թ�������ҵ��λ��

������ͨ�ƾ�ע�����˾������Ҫ��Ӧ��������䲿�ֲ�Ʒ����2022�����2023���꣬��˾��ǰ��ҹ�Ӧ�̷ֱ�ռ����ɱ������ֱ�ߴ�79.9%��74.6%��������2024�ϰ���꣬��һ��ֵ���ǽ�һ��������83.8%����Ȼ��˾��ʾ�������ƽ̨��ҵ����Ӧ�̺�������˾�����˳����ȶ��Ĺ�ϵ������Ӧ�̿��ܻ��Ļ���ֹЭ�飬�⽫Ӱ�쵽��˾��ҵ��չ��

�����������οͻ��ˣ���˾̹����ʮ������ͷ���ͻ������У���2023�����У���˾��ǰ�Ĵ�ͻ������˹�˾61%�����룬����2022�����У���˾��ǰ����ͻ�������76%�����롣��ˣ��������пͻ����ȶ������������¿ͻ��Թ�˾��δ����չ������Ҫ��������Ҫע����ǣ���˾��δ��ͷ���ͻ�ǩ������Э�飬��õȿͻ�ǩ���ķ���Э���ǰ���Ŀǩ���ġ���ˣ���˾����ȷ������ͷ���ͻ��������Ƿ����������ͬʱ��������ҵ�ļ��Ҿ�������˾��ͻ����������Ҳ��Ϊ���ޡ�

�����ۺ�����������ҵ������չ�ı����£��Ǽ�ʱ��ͨ��������չ���߾�Ӫ������ʵ����ҵ�������������δ�������г������Ӿ磬“����������”�������Ǽ�ʱ����δ�ɢ�ҵľ����������ӱ��������Ȼ��˾��ʾ�˴����й�˾��ļ���ʽ����ڴ���������Ʒ�Ϳ���֪ʶ��Ȩ��ͬʱ��������ҵ�ںϲ����չ�����Ŀǰ������δӵ��ͻ�����Ƶ��Ǽ�ʱ����Ҫ����ά��Ӫ�վ������ȶ����������²������ס�

������Դ����ͨ�ƾ�APP ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|