|

����ͬʱ���ݹ�˾5��6�շ����Ĺ�����ʾ������ͨ����ҽ�������۸��µ�������36����������ͨ���ҹ����۱�����19.90Ԫ��48�����ı�����26.26Ԫ��72�����ı�������38.81Ԫ�����۷��ȷֱ�Ϊ9.1%��9.3%��19.4%������ѹ����δ���壬����Ʒ��ӯ���ռ��ֱ�ѹ����������ҩ��ҵ��ѹ����������

��������Ϣ�ǣ�����ע��Һ����������2022���Ѵ������������½�һ��ʵ������������ʷ�¸ߡ����У�10ml�������ͬ������24.91%��20ml����ͬ������33.78%����ͬʱ������Ҳ��Ȼ���ڡ���ǰ������ע��Һ��Ϊ��ҩע��Һ����������31��ʡ�е��ص�ҩƷ���Ŀ¼����������Ч����ȫ�Ե�����Ҳ�������ڡ�

����������ʾ������ע��Һ��2002�����У�������ҩ�������걨�о�����“����ͨ���Һ͵���ע��Һ��ѭ֤ҽѧ�о����Ȳ����С�”Ȼ����ʱ�����գ������Ʒ��ѭ֤ҽѧ�о���2016������ʱ�ı�����ȫһ�£�����˿����չ����Ϣ��¶�����˷ѽ⡣

�����ٶ����ʡ��ֽ���ʴ��µ� ���������3��ռ���ʲ�����23.6%

����������ҩ���ߵ����۷���һֱ�ǹ�˾�����֢�ᣬ2023�깫˾���۷������м��٣����Ըߴ�63.68��Ԫ�����۷�����Ϊ48.08%��Զ��ͬ�пɱȹ�˾�����У��г���ѧ���ƹ�Ѽ���ѯ��ռ�ȴ�94.70%������60.3�ڣ�ƽ��ÿ�컨��1652��Ԫ��

������֮ǰ�����¡�ǰʮ������ƹ�������8������“Ƥ����˾”������ҩ��75��Ԫ���۷���������˭�Ŀڴ������У������Ѿ��Բ�����ҩ���۷��õ�֧�����ַ����й�̽�������ֹ�˾�����۷�����Ҫ����“Ƥ����˾”����ǰ�������۷���֧�����ַ���Ϊͬһ���漯�ţ��ʽ�����ȥ����������

�������ߵ����۷���֮�£�������ҩ��������Ӫ�վ�ֵ��ߴ�146.53��Ԫ������������ֵ��Ĺ�ĸ�����ֵ��Լ11.6��Ԫ����ë���ʵIJ�Ʒ��δת��Ϊӯ���������Ӳ�Ʒ�Ƕ�������������ҩ��Ʒ�ṹ��Թ̻�������Ʒ�־����г��д������ꡣ���磬����ͨ������1993�����У����Ŀ�����1995�����У�����ע��Һ��2002�����С�Ϊ��ѧ���ƹ���Ҫ��˳�ʱ���Լ���˸ߵ�֧�������˲��⡣

�����Ӳ������ݿ���������ҩ2023��Ӫ��ָ���һ�������У������ת������Ӧ���˿���ת������������ʷ�¸ߣ��ֱ�Ϊ414.55�졢42.5�졣������棬�ڹ�˾��Ҫҵ���Լ�����Ӫ�վ������»��ı����£�2023����ȴͬ������30.12%��49.3��Ԫ��ռ��ĩ���ʲ��ı����ﵽ23.6%��

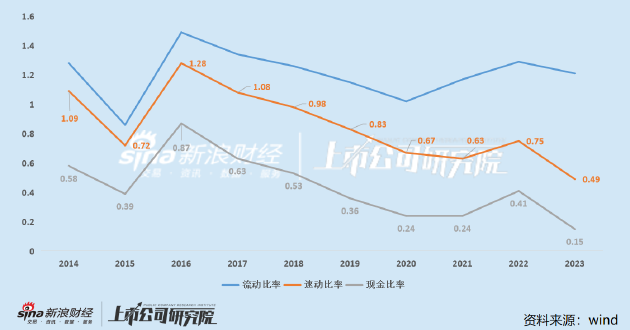

������ծ�������棬�������ı����£�������ҩ���������䱣���ȶ������ٶ����ʡ��ֽ����˫˫������ʷ�µͣ��ֱ�Ϊ0.49��0.15����˾���ڳ�ծ������ѹ����

�����ڹ�˾�ʽ���ԣ������£�������ҩ�Լ�ֿ����ֺ졣2022�꣬������ҩ�ھ�����-15.3�ڵ�����·ֺ�10.62��Ԫ��2023��ȷֺ�Ԥ����ʾ������Լ10.95�ڹ�Ϊ��������ȫ��ɶ�ÿ10���ɷ��ֽ����1.26Ԫ����˰�����ܼ��ֽ�ֺ�1.38��Ԫ����˰����ռ�ݵ��ھ�������43.85%��

�����ӹ�Ȩ�ṹ����������ҩʵ�ʿ��������μ�����������ͨ����������ۣ��ع�����˾���׳Ϲ��ʣ���ۣ�����˾�����ص�����ҵ��������˾������ҵ���в�����ҩ53.72%�Ĺ�Ȩ��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|