ΓΓΓΓά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠…œ –ΙΪΥΨ―–ΨΩ‘Κ –¬άΥ÷Λ»· Ής’ΏΘΚIPO‘Ό»ΎΉ Ήι/÷Θ»®

ΓΓΓΓΫϋ»’Θ§÷ΛΦύΜαΡβ–όΗΡΩΤ¥¥ τ–‘ΤάΦέ÷Η±ξΘ§÷Φ‘ΎΦα ΊΑεΩιΙΠΡήΕ®ΈΜΘ§ΆΙœ‘ΩΤ¥¥Αε“”≤ΩΤΦΦ”ΧΊ…ΪΘ§«ΩΜ·ΩΤ¥¥ τ–‘“Σ«σΓΘ

ΓΓΓΓ±Ψ¥ΈΓΕΩΤ¥¥ τ–‘ΤάΦέ÷Η“ΐΘ® ‘––Θ©ΓΖ’ς«σ“βΦϊΗεΡβ–όΕ©ΒΡΡΎ»ί÷ς“Σ”–»ΐœνΘ§“Μ «ΫΪΉνΫϋ»ΐΡξ―–ΖΔΆΕ»κΫπΕν”…“άέΦΤ‘Ύ6000Άρ‘Σ“‘…œ”Βς’ϊΈΣ“άέΦΤ‘Ύ8000Άρ‘Σ“‘…œ”ΘΜΕΰ «ΫΪ”Π”Ο”ΎΙΪΥΨ÷ς”Σ“ΒΈώΒΡΖΔΟςΉ®άϊ ΐΝΩ”…“5œν“‘…œ”Βς’ϊΈΣ“7œν“‘…œ”ΘΜ»ΐ «ΫΪ“ΉνΫϋ»ΐΡξ”Σ“Β ’»κΗ¥Κœ‘ω≥Λ¬ ””…“¥οΒΫ 20%”Βς’ϊΈΣ“¥οΒΫ 25%”ΓΘ

ΓΓΓΓ αάμ‘Ύ…σΒΡ87Φ“ΩΤ¥¥ΑεΡβIPOΤσ“ΒΘ®≤ΜΑϋΚ§“―÷’÷ΙΦΑΉΔ≤α…ζ–ßΤσ“ΒΘ§ΫΊ÷Ν4‘¬15»’Θ©ΚσΖΔœ÷Θ§…ΫΕΪΑΌΕύΑ≤“ΫΝΤΤς–ΒΙ…Ζί”–œόΙΪΥΨΘ®ΑΌΕύΑ≤Θ©Β»ΙΪΥΨΒΡ≤ΩΖ÷÷Η±ξΜρ≤ΜΖϊΚœΩΤ¥¥ τ–‘–¬ΙφΓΘ¥ΥΆβΘ§ΜΙ”–ΙζΚξΙΛΨΏœΒΆ≥Θ®ΈόΈΐΘ©Ι…Ζί”–œόΙΪΥΨΘ®ΙζΚξΙΛΨΏΘ©Β»Τσ“Β“≤»œΏ¥ο±ξ”Μρ“ΆΜΜς¥ο±ξ”ΓΘ

ΓΓΓΓΤδ÷–Θ§ΙζΚξΙΛΨΏ…ξ±®IPO ±Ι≤”–10œνΖΔΟςΉ®άϊΘ§Τδ÷–4œνά¥Ή‘±®ΗφΤΎΡΎ ’ΙΚΒΡ±ξΒΡΙΪΥΨΓΘ»γΙϊΟΜ”– ’ΙΚΘ§ΙζΚξΙΛΨΏΖΔΟςΉ®άϊ ΐΝΩ¥ο≤ΜΒΫ–¬ΙφΒΡ7œνΓΘΗϋ÷Ί“ΣΒΡ «Θ§ΙζΚξΙΛΨΏ ’ΙΚά¥ΒΡ4œνΉ®άϊΫωΙ±œΉ5%Ήσ”“ΒΡ ’»κΘ§90%“‘…œΒΡ ’»κΕΦ «ά¥Ή‘‘≠”–ΒΡ6œνΓΘ”κΆ§––Ω…±»ΙΪΥΨœύ±»Θ§ΙζΚξΙΛΨΏΒΡΖΔΟςΉ®άϊ ΐΝΩΓΔ―–ΖΔΖ―”ΟΓΔ―–ΖΔ»Υ‘± ΐΝΩΦΑ’Φ±»Β»÷Η±ξΫ‘ΒφΒΉΘ§«“≤νΨύΟςœ‘Θ§ΙΪΥΨΦΦ θœ»Ϋχ–‘¥ΐΩΦΓΘ

ΓΓΓΓΥΡ≥…ΖΔΟςΉ®άϊά¥Ή‘ ’ΙΚ±ξΒΡ ΚΥ–ΡΦΦ θœ»Ϋχ–‘¥ΐΩΦ

ΓΓΓΓ’–Ι… ιœ‘ ΨΘ§ΙζΚξΙΛΨΏ÷ς“Σ¥” ¬≥§ΗΏΨΪΟή ΐΩΊΒΕΨΏΚΆΦ·≥…Βγ¬ΖΖβΉΑ–®–Έ≈ϋΒΕΒΡ―–ΖΔΓΔ…ζ≤ζΓΔœζ έΚΆΖΰΈώΓΘΤδ÷–Θ§ ΐΩΊΒΕΨΏΒΡ ’»κ’ΦΨίΝΥ90%“‘…œΘ§–®–Έ≈ϋΒΕΒΡ ’»κ’Φ±»‘Ύ5%Ήσ”“ΓΘ

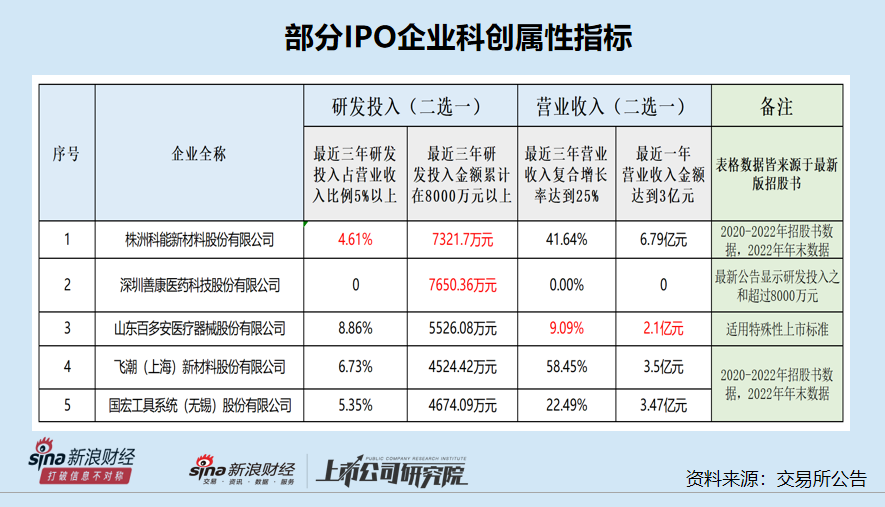

ΓΓΓΓ2023Ρξ6‘¬Θ§ΙζΚξΙΛΨΏΩΤ¥¥ΑεIPOΜώ ήάμΓΘ2020-2022ΡξΘ§ΙΪΥΨ―–ΖΔΖ―”ΟΖ÷±πΈΣ1276.3Άρ‘ΣΓΔ1533.17Άρ‘ΣΓΔ1864.62Άρ‘ΣΘ§ΚœΦΤ4674.09Άρ‘ΣΘ§’Φ»ΐΡξάέΦΤ”Σ“Β ’»κΒΡ±»άΐΈΣ 5.35%Θ§Η’Η’Ιΐ5%ΒΡΦΑΗώœΏΓΘ

ΓΓΓΓ2021ΡξΚΆ2022ΡξΘ§ΙζΚξΙΛΨΏ―–ΖΔΖ―”ΟΆ§±»‘ωΥΌΖ÷±πΈΣ20.1%ΓΔ21.6%Θ§Ν§–χΦΛ‘ωΓΘΒΪΙΪΥΨ2021ΡξΚΆ2022ΡξΕΦΟΜ”–…ξ«κΉ®άϊΘ§±®ΗφΤΎΡΎ÷Μ‘Ύ2020Ρξ10‘¬…ξ«κΝΥ“ΜœνΘ®2022Ρξ10‘¬Μώ Ύ»®Θ©ΓΘ

ά¥‘¥ΘΚΙζΚξΙΛΨΏ’–Ι… ι

ΓΓΓΓ¥ΥΆβΘ§ΙζΚξΙΛΨΏΒΡΖΔΟςΉ®άϊ ΐΝΩ“≤Η’Η’¥ο±ξΓΘΫΊ÷Ν2023Ρξ6‘¬20»’Θ§ΙΪΥΨΙ≤”–ΖΔΟςΉ®άϊ10œνΘ§Η’≥§ΙΐΉν–¬ΒΡ±ξΉΦ7œνΓΘ

ΓΓΓΓ÷ΒΒΟΙΊΉΔΒΡ «Θ§»τ≤Μ «ΙζΚξΙΛΨΏ‘Ύ±®ΗφΤΎΡΎΘ®2020Ρξ3‘¬Θ© ’ΙΚ≥…ΕΦΨΪ»Ί¥¥ΩΤΦΦ”–œόΙΪΥΨΘ®œ¬≥Τ“≥…ΕΦΨΪ»Ί¥¥”Θ§”–4œνΖΔΟςΉ®άϊΘ©Θ§ΙΪΥΨ…ξ±®IPO ±÷Μ”–6œνΖΔΟςΉ®άϊΘ§ΫΪ¥ο≤ΜΒΫ–¬ΙφΒΡ“Σ«σΓΘ

ΓΓΓΓΉ Νœœ‘ ΨΘ§≥…ΕΦΨΪ»Ί¥¥ΦΑ»ΪΉ Ή”ΙΪΥΨΈόΈΐΨΪ»Ί¥¥4œνΖΔΟςΉ®άϊΕ‘”ΠΒΡ «–®–Έ≈ϋΒΕΨΪΟή÷Τ‘λΦΦ θΓΘ2020-2022ΡξΘ§ΙζΚξΙΛΨΏ–®–Έ≈ϋΒΕ≤ζΤΖ ’»κΖ÷±πΈΣ117.55Άρ‘ΣΓΔ928.35Άρ‘ΣΚΆ1,944.31Άρ‘ΣΘ§’ΦΉή”Σ ’ΒΡ±»άΐΖ÷±πΈΣ0.51%ΓΔ3.17%ΚΆ5.71%ΓΘ

ΓΓΓΓΜΜ―‘÷°Θ§ΙζΚξΙΛΨΏ ’ΙΚά¥ΒΡΙΪΥΨΦΑ4œνΖΔΟςΉ®άϊΘ§Ε‘”ΠΒΡ ’»κ÷Μ’ΦΙΪΥΨΉή”Σ ’ΒΡ5%Ήσ”“Θ§ΕχΙΪΥΨ‘≠”–ΒΡ6œνΖΔΟςΉ®άϊΕ‘”ΠΒΡ”Σ ’’Φ±»ΗΏ¥ο90%“‘…œΓΘ

ΓΓΓΓΡ«Ο¥Θ§ΗχΙζΚξΙΛΨΏ¥χά¥90%“‘…œ ’»κΒΡ6œνΖΔΟςΉ®άϊΦΑœύΙΊΚΥ–ΡΦΦ θΘ§ «ΖώΨΏ±Ηœ»Ϋχ–‘ΘΩ’βΙΊΚθΙΪΥΨ «ΖώΖϊΚœΩΤ¥¥ΑεΕ®ΈΜΓΘ

ΓΓΓΓ‘Ύ’–Ι… ι÷–Θ§ΙζΚξΙΛΨΏ”ΟΝΫ“≥ΈΡΉ÷Οη ωΝΥΙΪΥΨΚΥ–ΡΦΦ θΒΡœ»Ϋχ–‘Θ§ΒΪΟΜ”–”κ––“ΒΦΦ θΥ°ΤΫΓΔ––“ΒΝζΆΖΓΔΩ…±»ΙΪΥΨΒΡΦΦ θΥ°ΤΫΉςΕ‘±»Θ§Ι ΈόΖ®ΒΟ÷ΣΙΪΥΨΚΥ–ΡΦΦ θ «ΖώΨΏ±Ηœ»Ϋχ–‘ΓΘ

ΓΓΓΓΙζΚξΙΛΨΏ6œν‘≠”–ΒΡΖΔΟςΉ®άϊ÷–Θ§”–5œν «‘Ύ2015Ρξ12‘¬÷°«Α…ξ«κΘ§÷Μ”–“Μœν «‘Ύ2020Ρξ…ξ«κΓΘ ‘Έ Θ§ΉνΫϋΦΗΡξΖΔΟςΉ®άϊΫœ…Ό«“÷ς“Σ“άάΒΕύΡξ«ΑΖΔΟςΉ®άϊΒΡΙζΚξΙΛΨΏΘ§ «ΖώΡήΙΜΗζ…œΉν–¬ΒΡ––“Β―–ΖΔΥ°ΤΫΘΩ’β”–¥ΐΙΪΥΨΗχ≥ω Ά“…ΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

ΓΓΓΓΓΓΚλ…ΧΆχ”≈÷ ΡΎ»ίΜΙΫΪΆ§≤ΫΖ÷ΖΔΒΫΙΪ÷ΎΚ≈ΓΔ ”ΤΒΚ≈ΓΔΆΖΧθΚ≈ΓΔΈςΙœΕΕ“τΓΔΆχ“ΉΚ≈ΓΔΥ―ΚϋΚ≈ΓΔΤσΕλΚ≈ΓΔΑΌΦ“Κ≈ΓΔΚΟΩ¥ ”ΤΒΓΔ–¬άΥΈΔ≤©Β»ΙζΡΎ÷ςΝΠΝςΝΩΤΫΧ®ΓΘ