|

РДдДЃКwind

ЁЁЁЁЪЂКНЙЩЗнЮЊКЮЪеЙККЃВ§ЛЊЃП

ЁЁЁЁЪЂКНЙЩЗнГЩСЂгк 1994 ФъЃЌ2021 ФъдкЩюНЛЫљжїАхЩЯЪаЃЌЙЩЦБДњТыЮЊ“001205” ЃЌзЂВсзЪБОЮЊ 17ЃЌ097.73 ЭђдЊЃЌжївЊДгЪТЙњМЪЁЂ ЙњФкбиКЃЁЂГЄНжаЯТгЮЛЏбЇЦЗЁЂГЩЦЗгЭЫЎЩЯдЫЪфвЕЮёЃЌвЕЮёЗЖЮЇжївЊИВИЧВГКЃЭхЁЂГЄШ§НЧЁЂжщШ§НЧЁЂББВПЭхЕШЙњФкжївЊЕФЛЏЙЄЛљЕиЃЌ ВЂВЛЖЯЯђЖЋФЯбЧЁЂЖЋББбЧЭиеЙЁЃНижС2022ФъФЉЃЌЪЂКНЙЩЗнзмзЪВњКЯМЦ 27.98 вкдЊЃЌгЊдЫДЌВАЙВ30ЫвЃЌзмдЫСІ20.10ЭђдижиЖжЁЃ2022ФъЃЌЪЂКНЙЩЗнЪЕЯжгЊвЕЪеШы8.68вкдЊЃЌОЛРћШѓ1.73вкдЊЁЃ

ЁЁЁЁЖјКЃВ§ЛЊГЩСЂгк1996ФъЃЌзЂВсзЪБО11ЃЌ500 ЭђдЊЃЌжївЊДгЪТЙњФкбиКЃМАГЄНжаЯТгЮЁЂЙуЖЋЪЁФкКгГЩЦЗгЭЁЂЛЏбЇЦЗдЫЪфЃЌМАЙуЖЋЁЂИЃНЈЁЂКЃФЯЕШПкАЖжСжаЙњЯуИлЁЂжаЙњАФУХКНЯпЕФГЩЦЗгЭдЫЪфЁЃНижС2021АыФъБЈФЉЃЌКЃВ§ЛЊзмзЪВњКЯМЦ7.92вкдЊЃЌГЩЦЗгЭДЌЁЂЛЏбЇЦЗДЌЙВ 19 ЫвЃЌЦфжагЭДЌЙВ16ЫвЃЌзмдЫСІДя12.34ЭђдижиЖжЁЃ2021Фъ1-6дТЃЌКЃВ§ЛЊЪЕЯжгЊвЕЪеШы1.73вкдЊЃЌОЛРћШѓ4450.71ЭђдЊЁЃ

ЁЁЁЁЪЂКНЙЩЗнГЦЃЌКЃВ§ЛЊзїЮЊЙњФкЖрФъвКЬхЪЏЛЏВњЦЗЫЎЩЯЮяСїдЫЪфЦѓвЕЃЌЛ§РлСЫЗсИЛЕФдЫЪфОбщМАаавЕзЪдДЁЃШчБОДЮНЛвзЭъГЩКѓЃЌКЃВ§ЛЊНЋГЩЮЊЙЋЫОЕФПиЙЩзгЙЋЫОЁЃБОДЮЪеЙККЃВ§ЛЊЙЩЗнНЋГжајРЉГфЙЋЫОдЫСІЙцФЃЃЌНјвЛВНЭъЩЦдЫСІНсЙЙЃЌгаРћгкНјвЛВНдіЧПЙЋЫОдкЛЊББЁЂЛЊЖЋЁЂ ЛЊФЯЕШЧјгђФкЮЃЛЏЦЗЫЎТЗдЫЪфЪаГЁЕФЗўЮёФмСІЃЌГжајЬсЩ§ЙЋЫОЪаГЁеМгаТЪМАОКељСІЫЎЦНЃЌЗћКЯЙЋЫОГЄЦкеНТдЙцЛЎВМОжЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЪЂКНЙЩЗнЪеЙККЃВ§ЛЊБГКѓЪЧЙЋЫОгЭЦЗдЫЪфвЕЮёГжајГабЙЃЌЖјКЃВ§ЛЊзЈзЂЙњФкдЫЪфВЂвдгЭЦЗдЫЪфЮЊжїЁЃ

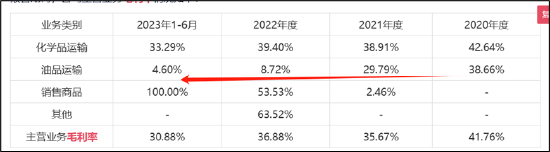

ЁЁЁЁ2020ФъжС2022ФъМА2023ФъЩЯАыФъЃЌЪЂКНЙЩЗнЕФгЭЦЗдЫЪфвЕЮёЪеШыЗжБ№ЮЊ1.06вкдЊЁЂ 8973.23ЭђдЊЁЂ8676.46ЭђдЊКЭ 4887.02ЭђдЊЃЌеМжїгЊвЕЮёЪеШыЕФБШР§ЗжБ№ЮЊ22.26%ЁЂ14.65%ЁЂ10.00%КЭ8.44%ЁЃгыДЫЭЌЪБЃЌЙЋЫОгЭЦЗдЫЪфвЕЮёУЋРћТЪДѓЗљЯТНЕЃЌЭЌЦкУЋРћТЪЗжБ№ЮЊ38.66%ЁЂ29.79%ЁЂ8.72%МД4.6%ЁЃЖдДЫЃЌЙЋЫОГЦЪмгЭЦЗдЫЪфЪаГЁБфЛЏМАздЩэОгЊжиаФЕїећгАЯьЃЌЙЋЫОгЭЦЗдЫЪфЪеШыећЬхГЪЯТНЕЧїЪЦЁЃдкгЭЦЗдЫЪфЪеШыЙцФЃЯТНЕЕФгАЯьЯТЃЌЙЋЫОгЭЦЗдЫЪфКНДЮРћгУТЪЯТНЕЃЌЕЋДЌдБаНзЪЁЂДЌВАелОЩЕШЙЬЖЈГЩБОвРШЛБЃГжВЛБфЃЌЕМжТгЭЦЗдЫЪфУЋРћТЪећЬхГЪЯТЛЌЧїЪЦЁЃ

РДдДЃКЙЋИц

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЙЋЫОДЫДЮЪеЙККЃВ§ЛЊВЩШЁСЫЯжН№ЪеЙКЕФЗНАИЁЃЖдгкЯжН№ЪеЙКЮоТлЪЧЗёЙЙГЩжиДѓзЪВњжизщОљВЛашвЊОЙ§жЄМрЛсЩѓКЫЃЌКЯЙцУХМїЯрЖдНЕЕЭЁЃЯжН№ЪеЙКЭЈГЃВЛашвЊжаЙњжЄМрЛсЕФааеўаэПЩЃЈН№їшїыЗжЮіЪІЃЉЃЌЖјЗЂааЙЩЗнЙКТђзЪВњЕФжизщашвЊОЙ§жЄМрЛсЕФЩѓКЫЃЌетвтЮЖзХЯжН№ЪеЙКдкСїГЬЩЯПЩФмИќЮЊМђБуПьНнЁЃ

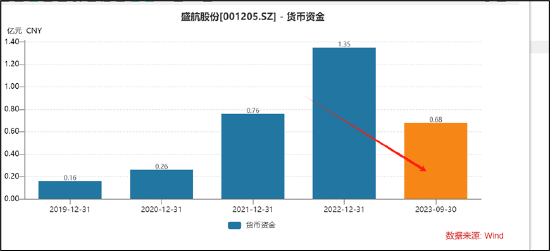

ЁЁЁЁашвЊжИГіЕФЪЧЃЌЙЋЫОЕФШ§МОЖШЙЋЫОеЫУцЯжН№НіЪЃ0.68вкдЊЃЌЖјЖЬЦкеЎЮёШДИпДя4.14вкдЊЁЃШєВЮПМЙЋЫОШЅФъзЊШУЖдМлЃЌЙЋЫОЯжН№ЪеЙККЃВ§ЛЊГЌ70%ЕФЙЩШЈЛђжСЩйашвЊГЌ5вкдЊЕФЯжН№ЁЃжСДЫЃЌЪЂКНЙЩЗнОоЖюЕФЯжН№ЪеЙКзЪН№НЋДгКЮЖјРДЃП

ЁЁЁЁдк3дТЕзвЛЗнЕїбаЙЋИцжаЃЌЙЋЫОГЦЙЋЫОНЋдкЭъГЩОЁжАЕїВщКЭЩѓМЦЦРЙРКѓгыНЛвзЗНаЩЬШЗЖЈОпЬхЕФЪЕЪЉЗНАИКЭНЛвзН№ЖюЃЌНьЪБЙЋЫОНЋЭЈЙ§здгазЪН№вдМАвјааЕШН№ШкЛњЙЙШкзЪЕШЗНЪНТфЪЕБОДЮЙЩШЈЪеЙКПюЁЃ

ЁЁЁЁЙЋЫОШЅФъЗЂааПЩзЊЛЛеЎЛёЕУЭЈЙ§ЁЃ2023Фъ10дТ19ШеЃЌжЄМрЛсГіОпСЫЁЖЙигкЭЌвтФЯОЉЪЂКНКЃдЫЙЩЗнгаЯоЙЋЫОЯђВЛЬиЖЈЖдЯѓЗЂааПЩзЊЛЛЙЋЫОеЎШЏзЂВсЕФХњИДЁЗЃЌЪЂКНЙЩЗнДЫДЮдйШкзЪзЂВсЩњаЇЁЃОнЯЄЃЌЙЋЫОДЫДЮПЩзЊЛЛеЎШЏЗЂааФтФММЏзЪН№змЖюВЛГЌЙ§ 7.4 вкдЊЃЌФтгУФММЏзЪН№ 1.2 вкдЊЭЖЯђбиКЃЪЁМЪвКЬхЮЃЯеЛѕЮяДЌВАаТжУЯюФПЁЂФтгУ 1.1 вкдЊбиКЃЪЁМЪвКЬхЮЃЯеЛѕЮяДЌВАжУЛЛЙКжУЯюФПЁЂФтгУ 3 вкдЊЭЖЯђбиКЃЪЁМЪвКЬхЮЃЯеЛѕЮяДЌВАЙКжУЯюФПЃЌСэга 2.1 вкдЊВЙГфСїЖЏзЪН№ЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ ЮФ/ЯФГцЙЄзїЪв ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|