|

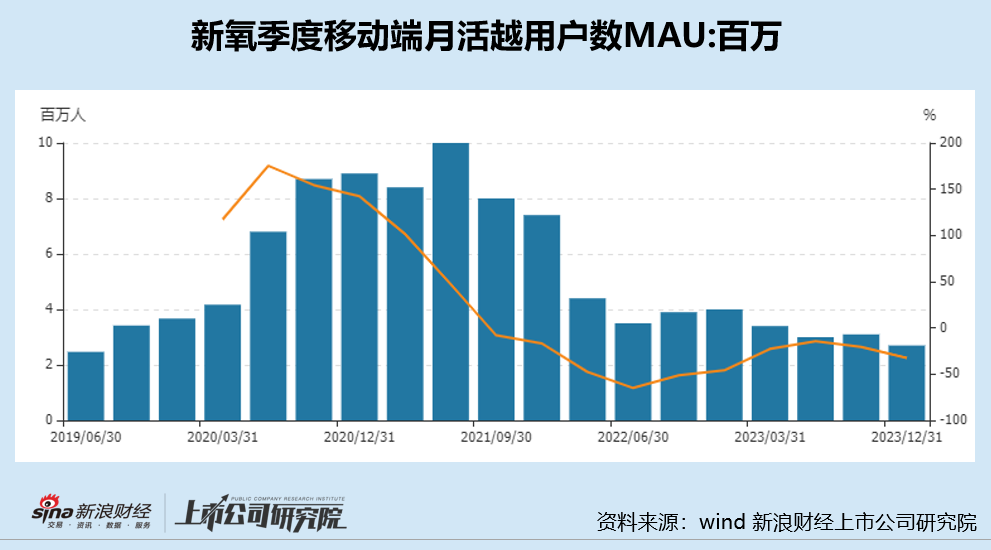

������������������MAU����4����ͬ���½� �������������Ԥ��������������

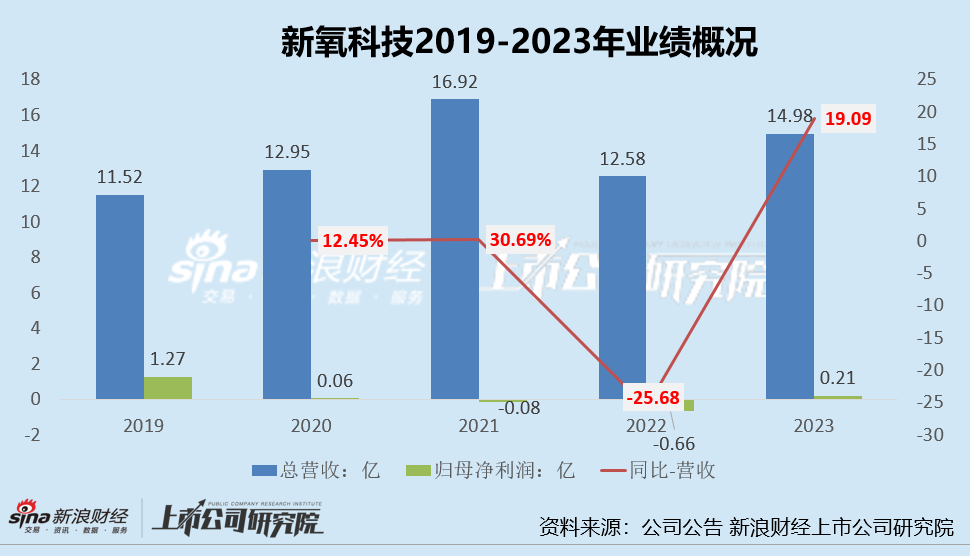

����2022�깫˾ҵ�������ϵͣ�Ӫ�մ���½��������������ڵ�ҵ�������ϣ�2023��ҵ������������������Ϊ�����14.98��Ԫ��ͬ������19.1%����ĸ������Ϊ0.21��Ԫ��ͬ��Ť��������һ��Դ�ڵͻ����ĶԱȣ�����˵�����Ƽ���ҵ���Ѿ��ָ���Ӫ��ʱ��ʱ������ĸ�������ǻ���ӯ��ƽ���ߵı�Ե�������������Ƽ�ҵ���������ֳ��ϴ�IJ�ȷ���ԡ�

������ҵ�������������Ƽ�����Ӫҵ��Ϊ��Ϣ����Ԥ�������豸��ά���������У���Ѷ�����Ԥ������Эͬ�Խϴ���֮���������Ƽ���ҽ���̼���ȡ�Ĺ����Լ���ҽ�������г�ȡ��Ӷ���豸��ά��������Ҫ�����ҽ����е��

����2023�꣬��Ϣ����ҽ�Ʋ�Ʒ��ά���������������������������Ԥ��������������ͬ���»������У���Ϣ���������ҵ�������Ϊ10.632��Ԫ��ͬ������22.2%��ҽ�Ʋ�Ʒ��ά��������������Ϊ3.335��Ԫ��ͬ������28.7%��Ԥ�����������1.013Ϊ��Ԫ����ȥ��ͬ�ڵĵͻ�����2022��Ԥ����������Ϊ1.28��Ԫ����2021��ͬ���½�53.4%�������Ͻ�һ���½�21.3%��Ԥ���������������½����빫˾����������MAU�»���ע��ҽ�ƻ�����������»��йء�

������ҵ������������������Ƽ��ĺ���ҵ����Ӫ�����ֹۡ����ȣ���ƽ̨�û�����������2020��ڶ����Ⱥ������Ƽ����ƶ����»�Ծ�û�״��ͬ�������ʱ�����½���2021��������Ⱥ���ǿ�ʼ���ָ�������2023�꣬�����Ƽ������ƶ����»�Ծ�û�������4������ͬ���½���Q1-Q4����MAU�ֱ�Ϊ3.4����3����3.1����2.7���ֱ�ͬ�ȱ䶯-22.73%��-14.29%��-20.51%��-32.5%��

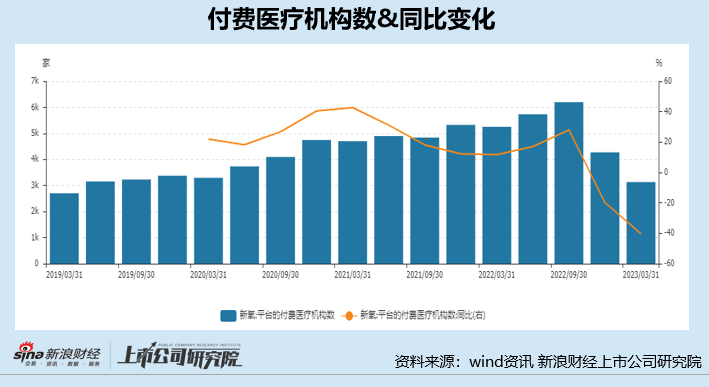

���������»�Ծ�û��������»��⣬�����Ƽ�ƽ̨�ϵĸ���ҽ�ƻ�����Ҳ����½���Ŀǰ�������Ƽ��Ѳ��ٵ�����¶����ҽ�ƻ���������ƽ̨����ҽ�ƻ�����2022��Q4��2023��Q1�����ִ�����»����������ʱ��ƽ̨����ҽ�ƻ��������ͽ�����ն��

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|