ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКЬьРћ

ЁЁЁЁ2018Фъ4дТЃЌЯуИлСЊКЯНЛвзЫљгРДжиДѓеўВпИќаТЃЌЦфдкжїАхЩЯЪаЙцдђжааТдіЕк18AеТЁЖЩњЮяПЦММЙЋЫОЁЗЃЌдЪаэЮДгаЪеШыЁЂЮДгаРћШѓЕФBiotechЙЋЫОдкИлНЛЫљЬсНЛЩЯЪаЩъЧыЁЃБЫЪБПЦДДАхЩаЮДДДСЂЃЌЙњФкДДаТвЉВњвЕЗЂеЙИеИеЦ№ВНЁЃ

ЁЁЁЁаТвЉбаЗЂдквЕФквЛжБСїДЋбаЗЂвЛПюаТвЉашвЊЪЎФъЪБМфЃЌЪЎвкУРдЊЕФ“ЫЋЪЎЖЈТЩ”ЃЌзувдЗДгГГіаТвЉбаЗЂЕФЙ§ГЬжЎМшЃЌЗчЯежЎИпЃЌУЛгазЪБОЕФМгГжЃЌЮвЙњДДаТвЉГѕДДЦѓвЕКмФбвРППМфНгШкзЪзпЭъвЉЮябаЗЂЕФШЋСїГЬЁЃЕЋзЪБОЪЧж№РћЕФЃЌгЩгкЭЫГіЭООЖЕФШБЪЇЃЌзЪБОЖдгкЭЖзЪДДаТвЉЕФШШЧщВЂВЛИпеЧЁЃ

ЁЁЁЁИлЙЩ18AЕФЩшСЂЮЊДДаТвЉЦѓДђПЊСЫЕЧТНзЪБОЪаГЁЕФ“ПьГЕЕР”ЃЌМЋДѓДйНјСЫзЪБОЯђВњвЕЭЖШыЕФСІЖШЃЌвВжБНгДпЩњСЫжкЖрДДаТвЉЦѓвЕЕФУШбПЁЃЕЋНЯЕЭЕФгВадУХМївВМЄЗЂСЫзЪБОЕФЬзРћШШЧщЁЃгЩгкЖўМЖЪаГЁЯрНЯгквЛМЖЪаГЁЖјбдЦеБщДцдкНЯИпвчМлЃЌвђДЫРћгУ18AЙцдђЃЌвЛМЖЪаГЁЭЖзЪепМИКѕЮоашГаЕЃЙмЯпКѓајбаЗЂЗчЯеБуПЩЛёРћЭЫГіЃЌЕМжТвдIPOЮЊФПЕФЁЂОЁПьЯђЖўМЖЪаГЁ“ЛїЙФДЋЛЈ”ЕФЯжЯѓТХТХЗЂЩњЁЃ

ЁЁЁЁГѕДДBiotechБЛАЮУчжњГЄЪНЕиЭЦжСзЪБОЪаГЁЕФБГКѓЃЌЪЧНЋБОИУгЩЗчЯеЭЖзЪЛњЙЙЕШвЛМЖЪаГЁЭЖзЪепГаЕЃЕФаТвЉбаЗЂЗчЯезЊМоИјЖўМЖЪаГЁЭЖзЪепЁЃдкИпвчМлЗЂааЕФБГОАЯТЃЌЖўМЖЪаГЁЭЖзЪепЕФТђШыааЮЊОЭГЩЮЊСЫвЛГЁ“КРЖФ”ЃЌЗжКьМИКѕЮоЭћЃЌвРППЙЩМлЩЯеЧЛёЕУзЪБОРћЕУЭЌбљЯЃЭћУьУЃЃЌМДЪЙбаЗЂНјеЙЫГРћЃЌКѓајЕФЩЬвЕЛЏГЩЙћвВашЯШЯћЛЏЙРжЕХнФКѓВХФмНјвЛВНЧ§ЖЏЙЩМлЩЯеЧЁЃЬШШєЙмЯпСйДВЪ§ОнЛђЩЬвЕЛЏЧщПіВЛМАдЄЦкЃЌЙЩМлДѓЬјЫЎМИКѕГЩЮЊСЫБиШЛбЁЯюЁЃ

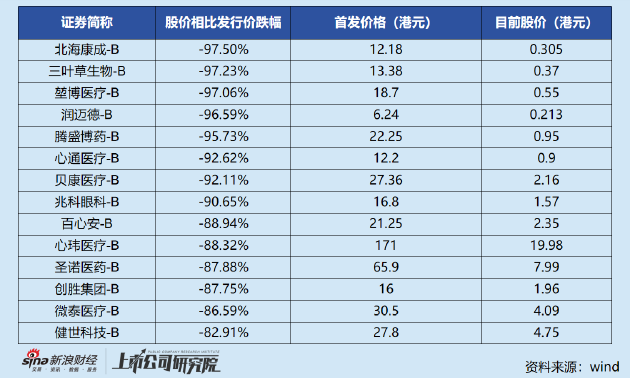

ЁЁЁЁWindЪ§ОнЯдЪОЃЌ2021ФъвдРДЭЈЙ§18AЙцдђЩЯЪаЕФИлЙЩЩњЮявНвЉЙЋЫОГ§ПЦТзВЉЬЉЭтФПЧАвбШЋВПЦЦЗЂЁЃЦфжаЃЌШ§вЖВнЩњЮяЪзЗЂЩЯЪаМлИёЮЊ13.38ИлдЊ/ЙЩЃЌЩЯЪаЪажЕГЌ150вкИлдЊЁЃФПЧАЙЋЫОЙЩМлЯрБШЗЂааМлвбЕјГЌ97%ЃЌГЩНЛСПГЄЦкЮЎЫѕЃЌвбГЩ“ЯЩЙЩ”ЁЃ

ЁЁЁЁГБЫЎЭЪШЅКѓЕФ“ТугОеп”

ЁЁЁЁШ§вЖВнЩњЮязїЮЊвЛМвГЩСЂгк2007ФъЃЌОлНЙгкжзСіКЭздЩэУтвпадМВВЁвдМАВЁЖОвпУчЕФЩњЮяММЪѕЙЋЫОЃЌIPOЧАЛёЕУСЫАќРЈЕТэЮ§ЁЂИпъВзЪБОдкФкЕФЖрМвжЊУћЭЖзЪЛњЙЙЭЖзЪЁЃаТЙквпЧщЦкМфЃЌЮвЙњПЦбаЙЅЙигІМБЯюФПзщЗЂВМУ№ЛювпУчЁЂКЫЫсвпУчЁЂжизщЕААзвпУчЁЂВЁЖОдиЬхвпУчЁЂМѕЖОЛювпУч5ЬѕвпУчбаЗЂТЗЯпЃЌШ§вЖВнЩњЮяЕФSCB-2019ЃЈCpG 1-18/ТСзєМСЃЉОЭЪЧжизщЕААзаТЙквпУчШќЕРЕФжжзгЦЗжжЁЃ

ЁЁЁЁЩЯЪаЪБЃЌЙЋЫОжизщЕААзаТЙквпУчSCB-2019МАгУгкжЮСЦРрЗчЪЊадМЙзЕбзЕФЖїРћЩњЮяРрЫЦвЉSCB-808ОљвбДІгкСйДВЂѓЦкЃЌЯрБШгкЦфЫћ18AЦѓвЕЖјбдЩЬвЕЛЏТфЕиЕФдЄЦкЪБМфНЯдчЃЌЧваТЙквпУчбаЗЂЗћКЯЕБЪБЕФЪаГЁашЧѓМАеўВпЕМЯђЁЃетвВЛђЪЧЙЋЫОзїЮЊвпУчаавЕРяЯЪгаЕФУЛгаЭъећзпЭъбаЗЂЁЂЙцФЃЩњВњЁЂНгжжЁЂЩЬвЕЛЏШЋСїГЬЕФаТНњЭцМвЃЌвРШЛЫГРћЕЧТНзЪБОЪаГЁВЂЛёЕУВЛДэЕФЙРжЕЫЎЦНЕФдвђЁЃ

ЁЁЁЁ2019ФъЃЌШ§вЖВнЩњЮяЭъГЩBТжШкзЪЃЌЭЖКѓЙРжЕЮЊ8.8вкдЊЃЛ2020Фъ6дТЃЌШ§вЖВнЩњЮяЭъГЩB2ТжШкзЪЃЌЭЖКѓЙРжЕ16.3вкдЊЃЛ2021Фъ3дТЃЌШ§вЖВнЩњЮяЭъГЩ2.3вкУРдЊЕФCТжШкзЪЃЌЭЖКѓЙРжЕ60.7вкдЊЁЃЫцКѓЃЌЙЋЫОгжгкЭЌФъ11дТЕЧТНИлНЛЫљЃЌвдIPOЗЂааМлМЦЫуЃЌШ§вЖВнЗЂааКѓЪажЕЮЊ155вкИлБвЃЌЯрБШ2019Фъ8.8вкдЊЕФЙРжЕЗСЫ13БЖЁЃ

ЁЁЁЁШЛЖје§ШчЙХгяЫљдЦЃЌЕУгкЫЙепЛйгкЫЙЃЌППаТЙквпУчГХЦ№ЕФЙРжЕХнФзюжевВНЋЫцзХвпЧщЕФЭЫШЅЖјЬЎЫњЁЃЪЕМЪЩЯЃЌдквпЧщШдЮДЭъШЋРыПЊДѓжкЪгвАЕФЪБКђЃЌШ§вЖВнЩњЮяОЭвбОЯнШыЧАгаЖТНиЃЌКѓгазЗБјЕФоЯоЮОГЕиЁЃ

ЁЁЁЁДгКѓЪгОЕЭљЧАПДЃЌаТЙквпУчбаЗЂЪЧвЛГЁгыЪБМфЕФШќХмЃЌПЦаЫЕШеМОнЯШЗЂгХЪЦЕФЦѓвЕзїЮЊгЎепЭЈГдШЋОжЃЌЖјКѓРДепжЛФмКШЬРЃЌЩѕжССЌЬРвВКШВЛЩЯЁЃЖјБЫЪБШ§вЖВнЩњЮяЕФаТЙквпУчВЛНіУцСйЪаГЁашЧѓДѓЗљЯТНЕЕФОжУцЃЌЛЙвЊУцЖдPaxlovidЕШЬиаЇПкЗўвЉЕФМфНгОКељЃЌЕўМгЙЋЫОзїЮЊаТНњЦѓвЕЃЌдкБкРнИпжўЕФвпУчШќЕРФбвдНЈСЂЦ№гХЪЦЃЌЕМжТаавЕдкЩаЮДГіЯжУїЯдЙеЕуЃЌНіОКЦЗбаЗЂНјЖШЯрЖджЭКѓЪБОЭвбБЛЭЖзЪеп“гУНХЭЖЦБ”ЃЌЙЩМлЩЯЪаМДслЗхЃЌаТЙквпЧщДјРДЕФЪаГЁКьРћМИКѕЮДДгЙЋЫОЙЩМлзпЪЦЩЯгаЫљЬхЯжЁЃ

ЁЁЁЁвЛбдвдБЮжЎЃЌаТЙквпУчдкШ§вЖВнЩњЮяЕФЩЯЪаЙ§ГЬжаАчбнСЫ“ЙиМќЯШЩњ”ЕФНЧЩЋЃЌдкИХФюШШГДЦкМфЃЌЙЋЫОГЩЙІЛёЕУСЫдЖГЌЪЕМЪМлжЕЕФЙРжЕЫЎЦНЃЌЖјЕБГБЫЎЭЪШЅЃЌШ§вЖВнЩњЮязїЮЊ“ТугОеп”здШЛЛсГЩЮЊЪаГЁЕФЦњЖљЃЌЙЩМлЯрБШЗЂааМлвбЕјГЌ97%ЃЌГЩНЛСПГЄЦкЮЎЫѕЃЌвбГЩ“ЯЩЙЩ”ЁЃ

ЁЁЁЁФПЧАЃЌГ§СЫаТЙквпУчвдМАДњРэЕФЫФМлСїИавпУчЭтЃЌШ§вЖВнЩњЮяЮоЦфЫћЩЬвЕЛЏВњЦЗЁЃдкбаЙмЯпжаЃЌЩЯЪаЪБЕФКЫаФЙмЯпжЎвЛ——гУгкжЮСЦРрЗчЪЊадМЙзЕбзЕФFcШкКЯЕААзКђбЁВњЦЗSCB-808вбднЭЃПЊЗЂЃЛжзСіКђбЁВњЦЗSCB-313дкЭъГЩ5ЯюЂёЦкСйДВКѓЭЌбљвВднЭЃПЊЗЂЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ