|

�������⣬�ӻ���Ʒҵ���������������ﻤ��Ʒ������Ҫ�ɴ�����Ʒ�����ۣ��������ﻤ��Ʒ��һ�㻤��Ʒ��ֵ�ù�ע�����ջ�������ҵ�����ż��ϵͣ����ҹ�ͬ�����ڳ�־�����ҵ��������֪����ҵ�����ڶ࣬��ҵ����ʮ�ּ��ҡ������̩�������������Ϻ��һ�������ʮ�ڵ���Ӫ�ն���������ڻ��������Ӫ�������������������Ʒ�ƾ��֡���Ʒ�з�ʵ�������������ϻ���������ơ�

������������ҵ������ھ����ϼ��ҵ���ҵ�⣬������վ������ֽ��������������IJ�Ʒ�з�Ԥ��Ҳ���Բ��㡣

����Ӫ����֧Զ���з���֧����Ʒ�з�����Ԥ�ڽ���

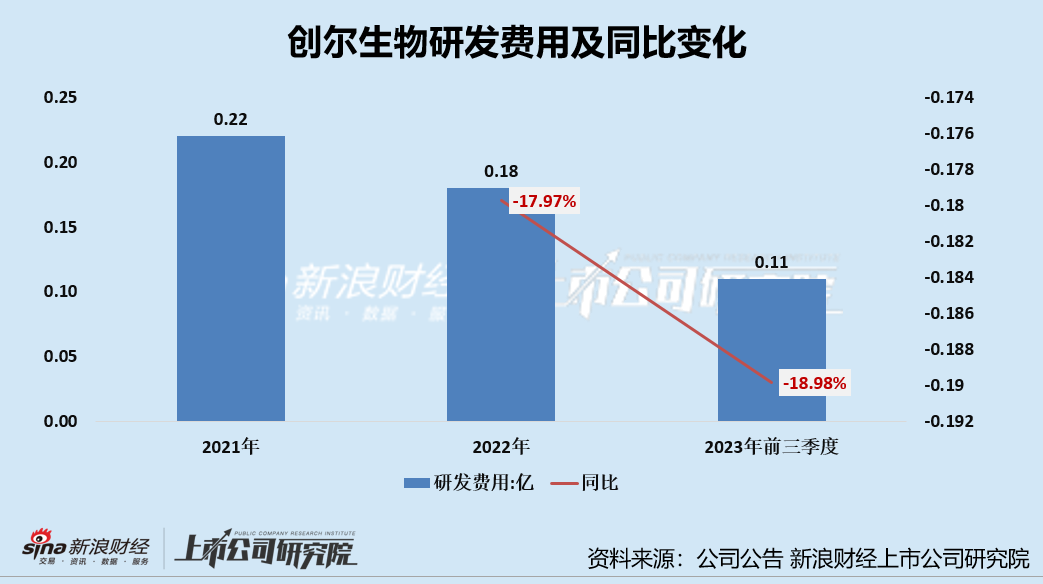

�������ڼ���ÿ�֧����������������з���֧���Dz������ۿ�֧��һ����ͷ��2023��ǰ�����ȣ�������������۷����ʸߴ�45.39%��Ȼ���з����ý�Ϊ5.39%��ͬʱ�����Ƿ��ֹ�˾2022�꼰2023��ǰ�����ȵ��з�Ͷ�������������2021�ꡢ2022�꼰2023��ǰ�����ȣ���˾�з����÷ֱ�Ϊ0.22��Ԫ��0.18��Ԫ��0.11��Ԫ��2022�꼰2023��ǰ�����ȷֱ�ͬ���»�17.97%��18.98%��

������Ƚ�֮�£�����������2018���������з���֧��������λ��������2022�ꡢ2023���з���֧�ֱ�ͬ������56.22%��87.12%���з������ʷֱ�Ϊ11.64%��10.89%�������з���֧�������仯���з�������ˮƽ������������������з���̬�Ȼ����������Ҳֱ�����ֵ����з���Ʒ�ɹ�Ԥ���ϡ�

�����봴�������Ϊ�۽���ҽ�÷��Ϻͻ���Ʒ�Ƚ����ż��ϵ͡�������Ϊ���ҵ�������ͬ�����������Ϊרע��ToB�ˣ��з�Ҳ�������г�Ԥ�ڵĽ����ż��ߵ�ע��ҽ����ҵ�������������з��ѽ����ջ��ڡ�2023�꣬��˾“ע�������������Դ����ԭ������Һ”ȡ�õ�����ҽ����еע��֤������Ϊ�������齺ԭ���������һ���͵ڶ�������ҽ����еֲ�����Ʒ���ڸ�����߱��ȷ����ƣ���ҲΪ��˾����ҵ�������춨�˻�����

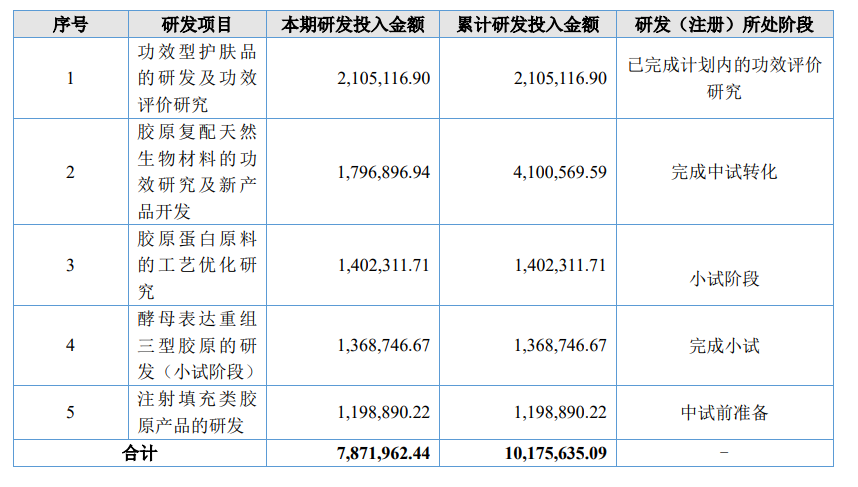

�����ӹ�˾2022��Ʊ���¶���з�Ͷ��ǰ����з���Ŀ��������˾��Ч�ͻ���Ʒ���з�����Ч������Ŀ��ɽ��ȽϿ죬����Ϊ�ذ����о�ע������ེԭ��Ʒ����ĸ����������ͽ�ԭ���з�������Խ��������з��ڵ��ջ��ڻ��кܳ���·Ҫ�ߣ��м��������ȷ���ԡ�

����������Դ����˾�Ʊ���

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|