|

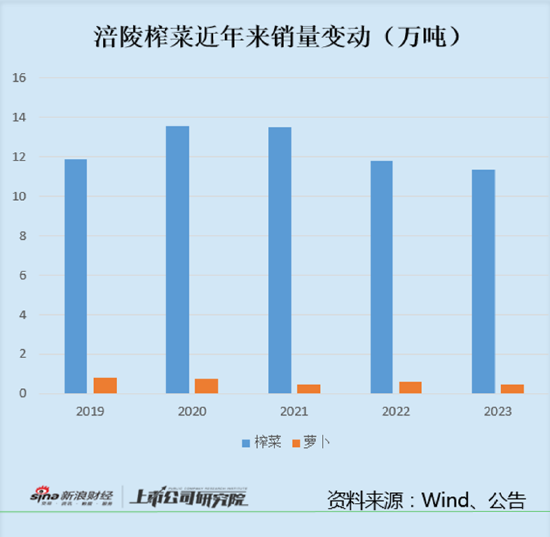

����������Ʒ�����ŵij�Ч����Ӫ�չ��������� 2019��ե������ռ��Ӫ��86%��2023��Ϊ85%��ե�����Ǻ���������Դ��ե��֮������������Ʒ���ݲ˺��ܲ���2023���ݲ������2019��������77%������2023���ݲ������Ѿ���ʼ�»���ͬ���ܲ������������45%��

�����ڽ��ڻ��������У�����Ҳ������������“2023 ���ܲ����ݲ������»�ԭ��”�����⣬���������Ҫ�ǵ����˲�Ʒ�ƹ����ģ�“2022 �깫˾���ݲ˺��ܲ�Ͷ�Ž϶���Դ�����ƹ㣬�����Ͽ�������2023 ���Ƴ�ե�˽���Ʒ����ԴͶ������תΪե�˽����ݲ˺��ܲ�����ԴͶ�������½�������������ͬ���»�”��

�������Ƿ���ζ�Ź�˾���ݲ˺��ܲ���Ʒ��������������ҪͶ����������������˾����ת���ƹ��ص㣬Ҳ˵������ե��֮�⣬��û�г���ǿ�����������Ʒ��

�����������������»���ͬʱ������ե��Ҳ������������ɱ����2021��11�£���˾������۶Բ��ֲ�Ʒ�����۽��е�������Ʒ���ϵ��������Ϊ19%�����Ǵӽ����겻���»���ë���ʺ��������Լ���ʼ�����IJ�Ʒ�ṹ�������Ǽ�ת��ѹ��������ҵ�������ñȽ����ޡ�

�������������ʲ����»� ļͶ��Ŀ��չ�ٻ�

�������������»���ͬʱ������ե�˻��ڳ��������ܣ���²��������ʲ����»� ��

���������걨���ݣ�2020�깫˾ե���ܲ�ʵ�ʲ���Ϊ15.025��֣�2023������25.625��֣�������71%������ե���ܲ�������14.28��ֽ���11.8��֣�����17%�����������ʴ�96%����45%���������ܴ�������״̬��

����2021��5�£���˾�����һ�ʶ���ļ�ʣ�ļ�ʾ���ԼΪ32.8��Ԫ��ļ���ʽ���ҪͶ���ڽ�����ե����ɫ���ܻ��������أ�һ�ڣ�������Ŀ������Ϊ3�꣬���������20���ե�˲��ܡ�

��������2023��ף�����ĿͶ�ʽ��Ƚ�Ϊ5.87%����ŵͶ��29.5��Ԫ��ʵ�ʽ�Ͷ��1.73��Ԫ��ʣ��ļ���ʽ�������ڹ�˾�����ϡ�

��������2023�꣬����ե����������ʽ�ﵽ36.8��Ԫ�������Խ����ʲ�18.11��Ԫ��2023����Ϣ����ﵽ1.02��Ԫ��Ͷ�ʾ�����ﵽ0.67��Ԫ��ȥ�깫˾��ĸ�������Ϊ8.27��Ԫ����Ϣ��Ͷ�����������Ҫ�ľ�������Դ��

������һ���棬����ե�˷ֺ���һֱ�Ƚϵͣ����5�����֧���ʾ�ֵΪ37%���ڹ�˾�Ѿ����ٽ��д��ģ�̶��ʲ�Ͷ�������£���ӵ�����ֽ���ȡ��Ϣ��Ȼ��������

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ���ͷ��ʳ/ ���� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|