|

������ʦ����Ʒ�����콢����ʾ����������IJ�������Ȼ�DZ���裬����DZ���ѩ�桢�����۲衢�����̲衢������衣

����Ȼ����������Ʒ�ѵ�������25�꣬���������ƷҲ������2010���������С������·������ܿ��������������������������2020��֮���Ƴ���“������”������

������Ʒ�ܳ������������Ȼ��ϲ�����ǹ�˾��Ʒ��������������֤������������꣬�����г��ѷ���������ת�䣬���Dz������ܻ�ӭ�̶�����Խ���Dz�������ʦ��ȴ�ٳ�û���õó��ֵ���Ʒ��

����Euromonitor������ʾ��2017��—2022�꣬�й����Dz��������Ż������Dz������ٸ�����������Ʒ�ࡣ2022�꣬���Dz���7.9%������Զ���ں��Dz�����δ�����꣬�й����Dz����г���������������ڣ�Ԥ�Ƶ�2027�꣬���Dz����г���ģ���ﵽ124��Ԫ��

������ʦ������û�в��֣���2020���Ƴ��������̲������״���ˮ��2021�꣬��ʦ�����Ƴ������DZ���裻2022�������“��������”ԭζ�裬��װ������������������

�������г����������������������Ͼ�ͷ��ʦ������һ��������������δ��Ӯ�����������ߵ��ġ����й�����֤ȯ�о�Ժ���������Dz��г����棬��2023����ն����ۿھ����㣬���Dz�ǰ����Ʒ��Ϊũ��ɽȪ��������Ҷ������������Ԫ��ɭ�֣�CR3��ǰ����Ʒ����ռ��֮�ͣ�Ϊ86%����ʦ����λ�ڵ���λ��

������Դ���й�����֤ȯ�о�Ժ

��������֮�⣬��Ʒ��黹����“���ղ�����”��������

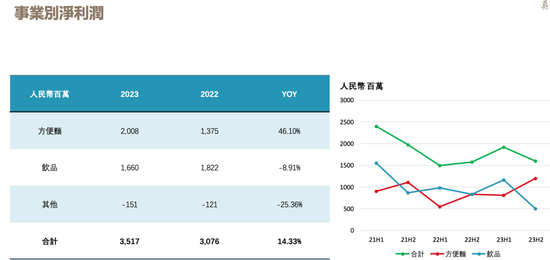

����������ԭ���ϼ۸��½�������Ʒë��������������32.1%����Ӫ��509.39��Ԫ�����ϣ����������16.6��Ԫ��ͬ���½�8.91%�����Ծ�����Ϊ�ο�ָ�꣬��ʦ����Ʒ��龻���ʽ�Ϊ3.26%��������Ϊ6.98%��

������˾������ͣ�������ҵ���������½���Ҫ���ڷ����ɱ���ͬ����ߡ��Ʊ���ʾ����ʦ����������ɱ�Ϊ178.83��Ԫ��������ͬ�ڵ�168.1��Ԫ����6.38%�������������Ʒ��������η��䲢δ��¶��

�����ӷ�������ֲ�����������2023��ĩ����ʦ����ӵ��21.71��ֱӪ�����̡�7.69�����̡�303���ֿ��348��λ�ڵؼ��е��м�Ӫҵ��������ֱӪ����������һ���ڼ�����3.78��ҡ�����������347�ҡ��ֿ������19����Ӫҵ������11����������������˾��������������2022�������������

������Դ�����ʽ��ڱ� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|