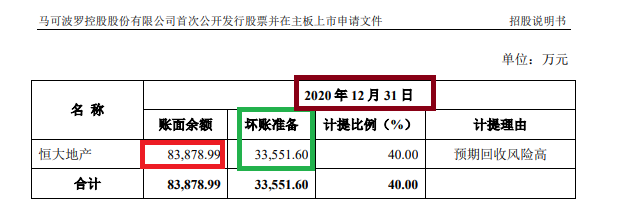

�����й�����ʾ�����ɲ���2021���Գ��еĶԵز���˾66,761.79��ԪӦ���˿Ӧ��Ʊ�ݶ�Ӧ��ծȨת�ø�Ψ��װ�μ����������ת�ü۸�66,761.79��Ԫ�����澻ֵ16,370.13��Ԫ�IJ���˰��42,371.28��Ԫ������Ȩ���Խ����ڷ���ʱȷ���ʱ��������ӡ�

�������ʣ�6.68��Ԫ��Ӧ�տ������ļҵز���˾�Ļ��ˣ��й�����ʾ�����ɲ���2020����ĩӦ�տ��6.68��Ԫ��ֻ�к��ز�һ�ҡ����ң�42,371.28��Ԫ�IJ������ɲ��Ժ��Ӧ�տ������Ļ�����ʧ���ࡣ

��Դ�����ɲ����й���

����2021�꣬����ծ��Σ���Ѿ���ʼ���֣����ɲ���Ҳ�Ժ���Ӧ�տ����80%�Ļ�����ʧ�����ֻ���ת�ø����������ټ��ỵ����ʧ�����4.23��Ԫ�����棬���ɲ�������ʵ���˵IJ����������棬�����۸�Ĺ��������Դ��ɡ�

����Ͷ������Ҫע����ǣ��������Ĺ�������IPO����˺��ߣ����������ɲ���6.68��Ԫ�Ĺ���������Լ�������4.23��Ԫ���棬�����͡�

����2019��-2021�꣬���ɲ�����Ψ��װ�βɹ���������Ʒ���ɹ����ֱ�Ϊ2.53��Ԫ��2.95��Ԫ��1.17��Ԫ�����۽��ֱ�Ϊ10.72��Ԫ����һ��ͻ�����6.48��Ԫ���ڶ���ͻ�����0��

�������ɲ���Ψ��װ��2021��Ĺ�������Ϊ0����Ҫ�ǹ��ͬҵ������

����������Ψ��װ���й������������ɲ�����Ψ��װ�μ��������˾���ⲿ��λ��ȡ��Ϣ����4659.39��Ԫ��2020��ȣ�������Ȩ���Խ������ʱ����������⣬˫���д����ʽ��裬Ψ��װ��2019�ꡢ2020��ֱ����8.61��Ԫ��16.51��Ԫ��������˼���ǣ�Ψ��װ�εȹ������������ɲ�����н�ꡢ���ã�2019-2021��������ֱ�ϼ�2.39��Ԫ��

�������ϣ����ɲ�������ʵ���˻ƽ�ƽ���Ƶ�Ψ��װ�Σ��ƺ�û��̫�����Ľ��ޣ�������Ψ��װ�������������ɲ���һ���IJ�Ʒ——��ש���ɼ������ɲ���ҵ��������д���ߣ��Ƿ����IPO�����д���֤��

�����Ժ���˼��������ͬ�������

�������˹����������Դ��ɣ����ɲ���2022��Ժ���˵ļ������Ҳ��Ϊ������

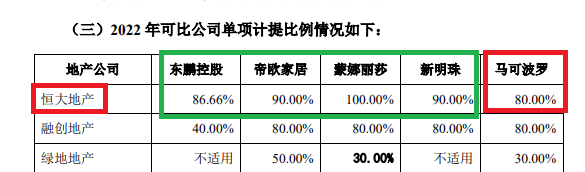

�����걨������ʾ�����ɲ���2022��Ժ��ز��Ļ��˼������Ϊ80%��ͬ�пɱȹ�˾�����عɡ���ŷ�Ҿ���άȨ����������ɯ��������ļ�������ֱ�Ϊ86.66%�� 90% ��100%��90.00%��

��Դ�����ɲ�����

������ʵ�ϣ����ɲ������ں��ز��ϻ����˴������ˣ���������ǡ��ڴ���ʱ���ز��ȷ��ز���������ס�

����2020-2022�����ĩ�����ɲ���˾Ӧ���˿����ֱ�Ϊ 24.75��Ԫ��28.63��Ԫ�� 28.17��Ԫ�����������ֱ�Ϊ3.08��Ԫ��6.19��Ԫ��7.9��Ԫ������Ӧ�տ�������ֱ�Ϊ2.56��Ԫ��1.06��Ԫ��2.35��Ԫ���ɴ˿ɼ������ɲ����˲���������������£���˾IPOǰ��ͻ���ֺ�5��Ԫ��

�����˴�IPO�����ɲ��ƻ�ļ��40��Ԫ������8.6��Ԫ���ڲ��������ʽ���ͻ���ֺ�5��Ԫ���پ�ļ�ʲ������������д���ȶ��

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�IPO��������/֣Ȩ

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��