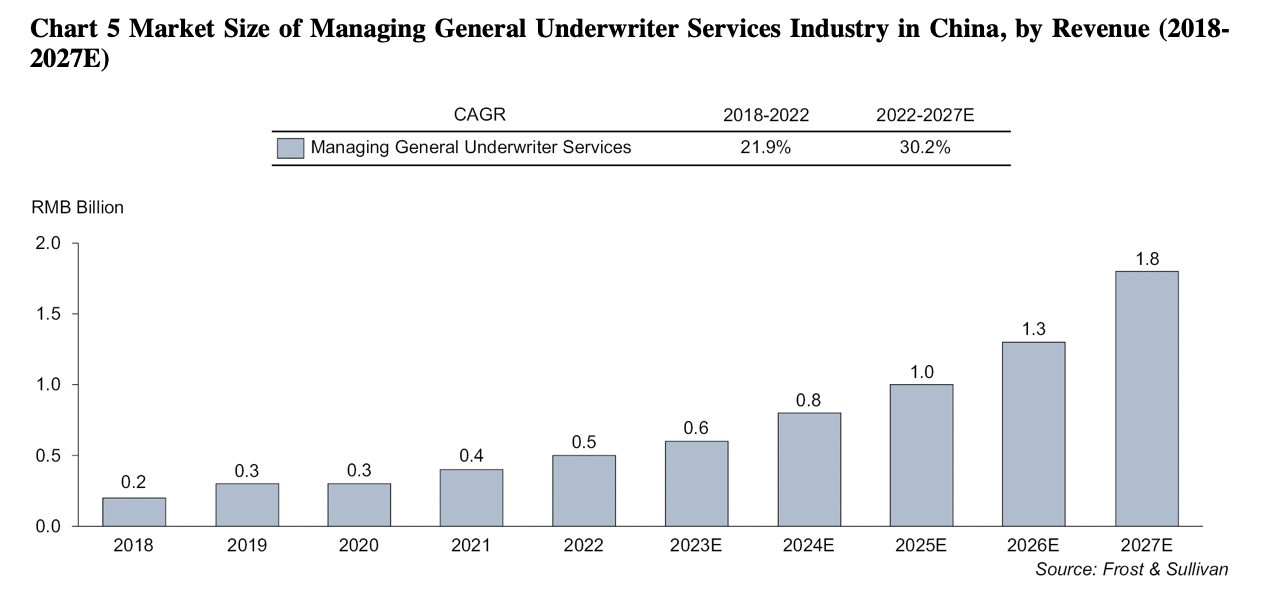

|

����������ԣ��ҹ�2B2C���վ�����ҵ��MGU�����г������˸��ٷ�չ�����������������г������������ҹ�2B2C���վ�����ҵ���жȽϸߡ�2022�꣬ǰ3�ҹ�˾Լռ�г���34.4%�����±��Ƽ���Լ17.4%���г��ݶ�������һ��MGU�����г����Ϊ��ɢ���±��Ƽ���5.4%����ռ�������ڶ���

����Ť��һ�꣬���ݿ���

������ͨ�ƾ��˽���±��Ƽ�������2015�꣬��˾ͨ�����µ��±��й�������Ӫ��������ҵ�Կͻ���2B2C��������Ƕ��ʽ����ģʽ���й��ṩ���ֱ��վ��ͷ����±��Ƽ���2020���Ƴ����Թ�˾ר����PaaS�������������ֻ����վ���ƽ̨���ṩ�������վ��ͷ�����ܳ��������������ڵ�һϵ�з���

������Ӫ�ձ����������������±��Ƽ����������÷�չ��2021���ꡢ2022���꼰2023���꣨������Ƚ���6��30�գ����±��Ƽ�������ֱ�Ϊ4561.47��Ԫ��1.08��Ԫ��1.42��Ԫ���긴�������ʸߴ�76.5%��

������ҵ����������˾ҵ����Ҫ�ɷ�Ϊ���ֱ��վ��ͷ���MGU���������ࡣ

�������У����ֱ��վ���ҵ��Ϊ��˾����ҪӪ����Դ�����й�����ʾ����ҵ��Ϊ���չ�˾���µIJƲ��������˺����ա��������ա����ٱ��յȲ�Ʒ�ṩǶ��ʽ���ֱ��վ��ͷ�����ȡ��Ӧ��Ӷ�����á��ڶ�������н������ղ�Ʒ��չ��ΪѸ�ͣ���2023������������������ѳ�Խ�Ʋ��������˺����ղ�Ʒ����Ϊ��ҵ���б�������ҵ�������ڣ���ҵ��ʵ��Ӫ��2595.91��Ԫ��8434.29��Ԫ��1.20��Ԫ��Ӫ�ճ���������ͬʱ��ҵ���Ӫ��ռ��Ҳ��2021�����57%������2023�����83%��

������Ϊ��˾����һ����Ҫҵ��MGUҵ���Ӫ�ձ������Ե�����������Ϊ2B2C���վ���ģʽ�е���չ����ҵ��н���ر��չ�˾�IJ�Ʒ��ơ��б������⡢�г���չ�����տ��Ƽ��ͻ�����ȹ�������ȡ�ı��շ�ͨ��ƽ��ԼΪÿ�ݱ����ܳб����ѵ�15%���������ڣ���ҵ��������ֲ������ֱ�Ϊ1971.37��Ԫ��2427.26��Ԫ��2281.41��Ԫ��Ӫ��ռ�ȸ��Ǵ�2021�����43%����»���2023����Ľ�17%��

������Ȼ��˾Ӫ�ձ��ֳ�����÷�չ������˾ӯ������ȴ�������У���˾ë�����Ѵ�2022�����44%�»���2023�����41%��

����ֵ��ע����ǣ���Ȼ�Ͽ��Ӫ�������ɹ�������˾������2022����Ť��Ϊӯ��ʵ����1425.94��Ԫ��ӯ�����������ڴ�������һ�㼰�������ã���˾�ٶ���2023�������4309.88��Ԫ�Ŀ��𡣾��й�����ʾ��2023���깫˾��һ�����������������Լ5690��Ԫ���Դ˹�˾���ͳ�����Ҫ����Ϊ��˾�������������ͨ��ʱ�����ڹ�Ʊ�IJ�������������Լ5470��Ԫ����¹�˾�ٴ��������ľ��ء�

���������ٴ����������������˾���ڷ���������ָ���й����ֱ��վ��ͷ�����ҵ�������ˡ����ٷ�չ���������ҵ����ʣ�������ҵģʽ������չ����������ҵ�ļ�ܿ��Ҳ���ڷ�չ�����м���IJ�ȷ���ԡ���Ϊ��ҵ����Ҫ�����⣬Ϊ��Ӧ�Բ��ϱ仯�����տͻ���B������������г���������˾��Ҫ���������µı��ս�������ͷ����Ż����н�������ͷ�����������ҵ��ģʽ��Ȼ������˾ҵ��ģʽ���ش�仯���ܲ������Ԥ�ڵĽ���������ܶ������״������Ӫ�����������Ӱ�졣��˾̹����δ��ǰ�����м������ս�ԡ�

���������������±��Ƽ�ҵ���ĸ��������벻����ҵ�ĸ��ٷ�չ������Ŀǰ��ҵ��ģ��С������δ��������ҵ�ľ����Ӿ磬�Լ�����г����������죬����˾��Ҫ��������г�����������Ҫ��һ�����������ļ������Ʋ���ά����ͷλ�ã����ٴ����������±��Ƽ�Ҫ��ʲô�������������أ��ɼ���˾δ���ķ�չ���Գ�������IJ�ȷ���ԡ�

������Դ����ͨ�ƾ�APP ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|