|

ЁЁЁЁОЛРћТЪГжајНЕЕЭ КЮЪБгЙеЕуЃП

ЁЁЁЁЫцзХУХЕъДѓЗљРЉеХЖјРДЕФЪЧОЛРћТЪЕФГжајЯТЛЌЁЃ

ЁЁЁЁ2018ФъжмКкбМОЛРћТЪЮЊ16.79%ЃЌвпЧщШ§ФъОЛРћТЪЦНОљжЕЮЊ6.6%ЁЃИљОнЙЋЫОХћТЖЕФвЕМЈдЄИцЙРЫуЃЌ2023ФъОЛРћТЪдк4%зѓгвЁЃ

ЁЁЁЁжмКкбМОЛРћТЪгЩСНИівђЫиЕМжТЃЌвЛЪЧУЋРћТЪЯТНЕЃЌгАЯьвђЫиАќРЈдВФСЯГЩБОЩЯеЧЃЌМгУЫЩЬелМлФУЛѕЃЌвдМАЙЋЫОЭЦЙужаЕЭМлВњЦЗЕМжТЕЅМлЯТНЕЁЃ

ЁЁЁЁЖўЪЧЗбгУТЪДѓЗљЩЯеЧЃЌ2019ФъжмКкбМЯњЪлЗбгУТЪдМЮЊ35%ЃЌ2020ФъвЛОйДяЕННќ42%ЃЌ2021ФъМА2022ФъЗжБ№ЮЊ38%МА39%ЁЃЙмРэЗбгУТЪДг2019ФъЕФ7%ЩЯЩ§жС2022ФъЕФ13%ЁЃВЛЙмЪЧЯњЪлЗбгУТЪЃЌЛЙЪЧЙмРэЗбгУТЪОљдЖГЌЭЌаавЕЙЋЫОЁЃ

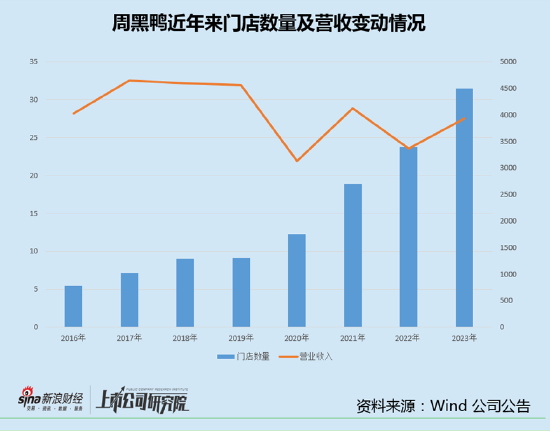

ЁЁЁЁжмКкбМздгЊ+ЬиаэОгЊЕФФЃЪНЕМжТЦфдБЙЄЪ§СПИпЦѓЃЌНижС2023ФъЩЯАыФъЃЌдБЙЄзмЪ§4288УћЃЌНіБШОјЮЖЪГЦЗЩй500ЖрУћЁЃ2021ФъМА2022ФъжАЙЄаНГъЗжБ№ДяЕН5.08вкдЊМА4.96вкдЊЃЌЭЌЦкОјЮЖЪГЦЗжЇИЖдБЙЄЕФЯжН№ЮЊ6.07вкдЊМА6.81вкдЊЃЌжмКкбМдБЙЄаНГъЪЧОјЮЖбМВБЕФ70%-80%ЃЌЖјжмКкбМгЊЪеНіЮЊОјЮЖбМВБЕФ30%зѓгвЁЃ

ЁЁЁЁСэвЛЗНУцжмКкбМЯњЪлЗбгУТЪЩ§ИпвВгаМгУЫЩЬВЙЬљЕФвђЫиЃЌИљОн2022ФъЙЋЫОЙмРэВудкЕїбажаЕФХћТЖЃЌИјгшМгУЫЩЬЕФВЙЬљАќРЈБЃжЄН№МѕЩйЁЂзАаоЩЯЕФжЇГжЁЂгЊЯњПЮбЇЗбЕФМѕУтЕШЁЃ

ЁЁЁЁДгФПЧАРДПДЃЌДѓЙцФЃРЉеХВЂЮДЦ№ЕНдЄЦкЕФаЇЙћЃЌЗДЖјПЩФмРЕЭСЫЙЋЫОЕФОЛРћТЪЁЃ

ЁЁЁЁдк2023Фъ4дТЮфККОйАьЕФЪзНьЬиаэЩЬЗхЛсЩЯЃЌжмКкбМе§ЪНЦєЖЏ“АйГЧЧЇЯиЭђЕъ”МЦЛЎЃЌСуЪлвЕЮёЪзЯЏЙйаЛОќЭИТЖЃЌ“дЄМЦ2023ФъжмКкбМзмУХЕъЪ§ДяЕН4500МвзѓгвЃЌНјЖјЪЕЯж5ФъФкАйГЧЁЂЧЇЯиЁЂЭђЕъЕФФПБъЁЃ”

ЁЁЁЁ“АйГЧЧЇЯиЭђЕъ”КмДѓГЬЖШЩЯвтЮЖзХЯТГСЃЌ2019ФъвдРДЃЌжмКкбМжиЕуВМОжЩчЧјЕъЃЌжаЕЭМлЮЛВњЦЗвВЪЧЮЊУХЕъЯТГСЖјзМБИЁЃЕЋЪЧЩчЧјЕъвтЮЖзХжмКкбМвЊИњОјЮЖвдМАЩчЧјТБЮЖЗђЦоЕъПЊЪМЬљЩэШтВЋЃЌдкетИіЪаГЁжмКкбМЕФгХЪЦВЂВЛУїЯдЁЃ

ЁЁЁЁжмКкбМвЛжБВЩгУ“МЏжаЩњВњ+ГЄОрРыХфЫЭ”ЕФФЃЪНЃЌетБОЩэОЭДјРДСЫНЯИпЕФдЫЪфКЭАќзАГЩБОЁЃдйМгЩЯЙЋЫОУХЕъЪ§СПЩйЃЌЯњЪлЙцФЃаЁЃЌЯрБШОјЮЖЪГЦЗЃЌдкВЩЙКЪБФУВЛЕНзюЕЭМлЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКРЫЭЗвћЪГ/ КТЯд ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|