|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ��

����2��29�գ����ִ��غ����Ƽ������״�������Զ���ʻ���ܳ����쳣��

�����Դˣ������Ƽ���Ӧ�ƣ�“��2���Ͽ�L4��еʽ�����״�������������bug������ԭ���Ѿ��ҵ�������Ҳ����ؿͻ����������빵ͨ�����ṩ����ؽ��������Ԥ�Ƹ��������24Сʱ�ڳ����”��

���������Ƽ�����������״���������bugΪ“�����”������������ƹ�����δ�����������أ���������ݵ�2�¶�Ĭ��Ϊ28�죬û�а�������������ݴ��������ֵ��������⣬���ڿ��ܵ��½�Ϊ���غ���ĵͼ�����

������ʵ�ϣ���������������ӵĵͼ�����ij�̶ֳ���������˺����Ƽ����Ƹ߶˵ļ����״���ҵ������Ϊ���ѵľ�Ӫ״����

���������Ƽ���A��IPOδ����2023����������ǰ����ֵ�����״���ҵ���ٷ�չ�ڣ���˾Ӫ������������Ȼ��Ϊ�����г��������Ƽ�Խ��Խ���������������Ŵ��¸ߣ���Ȼ��ռ�ʵ�һ���������ѱ����ھ۴��ȷ�����

�������⣬���ڲ�Ʒ�ۼ۰�����ѹ���ϴ����ҵ�ھ���ԭ�����״ﻹ�������ٷŻ����Լ���4D���ײ��״������ķ��ա���˾����һ��ɼ۱���8�ɣ������Ƽ������ѱ��г����ؿ�˥��

���������״�Խ��Խ�� �������ٱ�����

���������Ƽ���ҵΪ���ؼ����״���з������������ۣ����������Զ���ʻ����������ʻ��ADAS����

����2021��1�£������Ƽ����Ͻ����ƴ���ݽ����й��飬�ƻ�ļ��20��Ԫ����ֵԼΪ133��Ԫ��

����һ���º�֤����̨���й�IPO�ɶ���Ϣ��¶�ļ�ܹ���ָ�����涨“�����˹ɶ��Ĺ�Ȩ�ܹ�Ϊ����������Ϊ��ʵ�ʾ�Ӫҵ��Ĺ�˾�����ϻ���ҵ�ģ���ùɶ���ɽ��۸������쳣���н����Ӧ���Ըùɶ���㴩�˲鵽���ճ�����”��

�������ڸ�ָ���Թɶ����˲�ļ�ܸ����ϸ˺ú����Ƽ��㳷����IPO���롣

�����ƴ�������ʧ�ܺ����Ƽ�������ͳﱸ�����꣬��2023��2��������������˹������У���Ϊ�й������״��һ�ɡ�

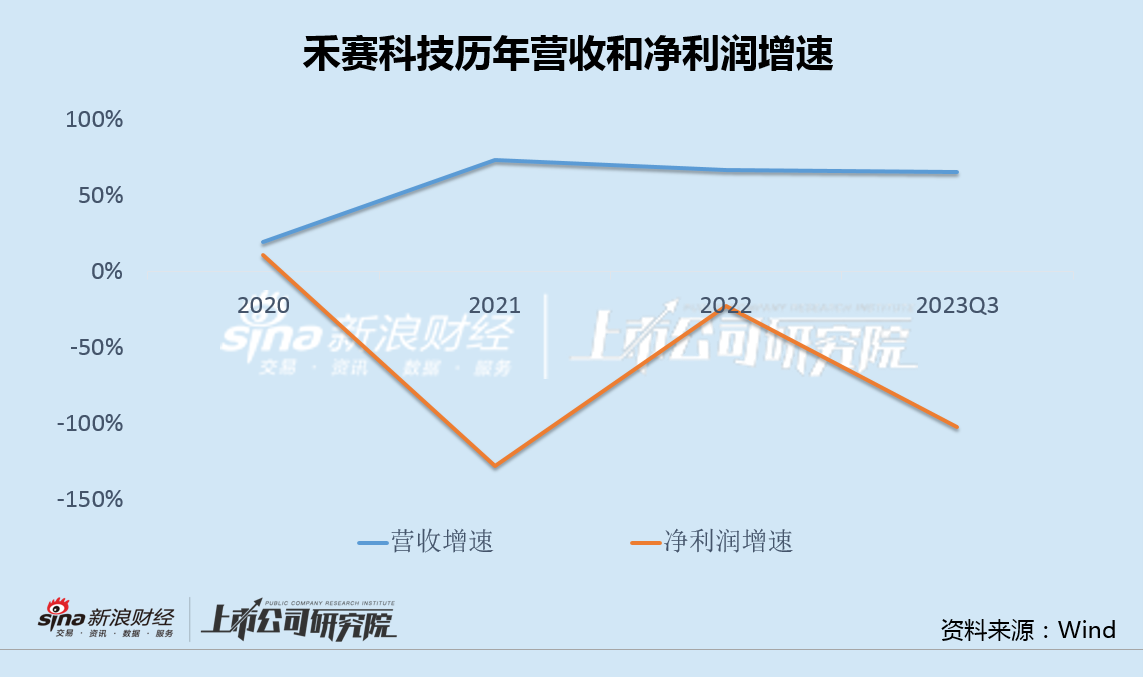

������������ǰ����ֵ�����״���ҵ���ٷ�չ�ڣ������Ƽ��������ģҲ��������2023��ǰ�����ȣ���˾Ӫҵ����Ϊ13.16��Ԫ��ͬ������65.8%��������ǰ�������70%���ҵĸ��������ơ�

����������������ҵ�����Ӿ磬�����Ƽ�ȴ����Խ��Խ���ľ�����

����2023��ǰ�����ȣ������Ƽ�������-3.35��Ԫ�����2022��ͬ�ڿ�����������������Ӫ�ո�����ͬʱ�������������

�������������ǣ��������Լۻ��������ƺ���δ��������ҵ�ڵ��������ơ� ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|