|

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКъЛ

ЁЁЁЁ2дТ24ШеЃЌцкФмПЦММЗЂВМвЕМЈПьБЈЃЌ2023ФъЪЕЯжгЊвЕЪеШы164.72вкдЊЃЌЭЌБШдіГЄ42.14%ЃЌЙщФИОЛРћШѓ-17.74вкдЊЃЌПїЫ№ЗљЖШЭЌБШРЉДѓНќвЛБЖЁЃетвВЪЧЙЋЫОзд2020ФъЩЯЪавдРДЃЌСЌајЕкЫФФъПїЫ№ЁЃ

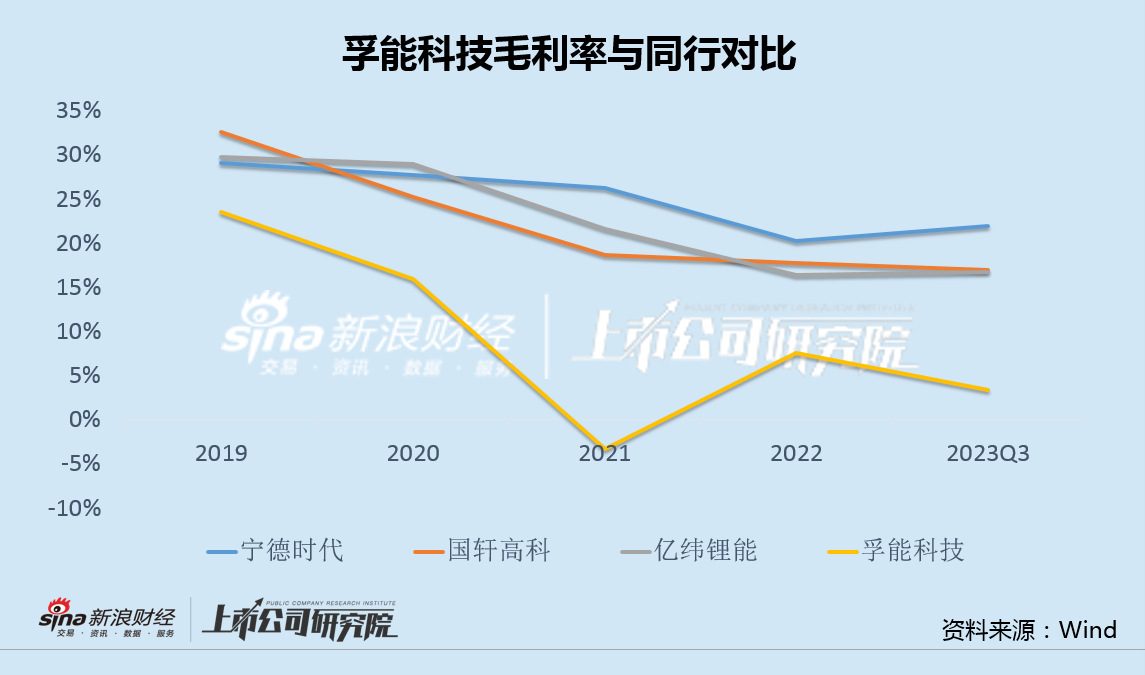

ЁЁЁЁцкФмПЦММБэЪОЃЌПїЫ№НјвЛВНРЉДѓжївЊдвђЪЧЦкГѕИпЖюПтДцЕМжТУЋРћШѓТЪМЗбЙВЂМЦЬсзЪВњМѕжЕЫ№ЪЇЁЂКЯзЪЙЋЫОЫПГёжЎТЗДЂФмВњвЕгаЯоЙЋЫОЭЖзЪЫ№ЪЇЃЌвдМАБЛЭЖЦѓвЕвкПЇЭЈПЦММЁЂеёЛЊаТВФКЭОЉФмЛљН№ОЛжЕЯТНЕЕШДјРДЕФЙЋдЪМлжЕБфЖЏЫ№ЪЇЁЃ

ЁЁЁЁВЛЙ§жЕЕУзЂвтЕФЪЧЃЌздЩЯЪавдРДЃЌцкФмПЦММГжајПїЫ№ЃЌУЋРћТЪвВУїЯдЕЭгкЦфЫќЭЗВПяЎЕчЦѓвЕЃЛДЫЭтЃЌЙЋЫОзЪН№УцГЄЦкШыВЛЗѓГіЃЌНгСЌЕФIPOКЭЖЈдідйШкзЪврЮДФмХЄзЊИКеЎТЪСЌФъзпИпЕФЧїЪЦЁЃвђДЫИпПтДцвдМАИїРрМѕжЕЛђжЛЪЧБэЯѓЃЌВњЦЗОКељСІКЭЙмРэФмСІЕШЗНУцЕФЧЗШБВХЪЧИќЩюВуДЮдвђЁЃ

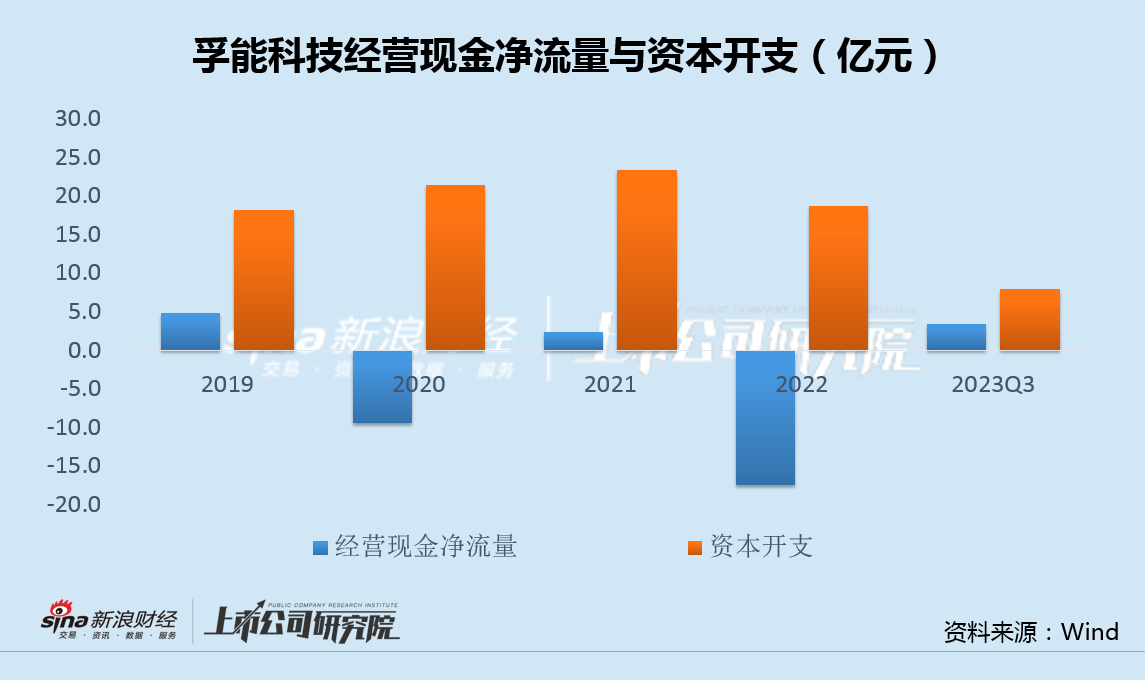

ЁЁЁЁцкФмПЦММжївЊВњЦЗЮЊШ§дЊШэАќЕчГиЃЌНќФъРДгЩгкадМлБШКЭММЪѕЩ§МЖЕШдвђЃЌШ§дЊЕчГиЕФЪаГЁЗнЖюБЛСзЫсЬњяЎГжајМЗеМЃЌЖјцкФмПЦММЕФММЪѕТЗЯпзЊаЭШДМЋЮЊГйЛКЃЌШЅФъ12дТСзЫсЬњяЎЕчГиГіЛѕСПОЙШЛЮЊ0ЃЌгыЦфЫћЭЗВПЦѓвЕаЮГЩЯЪУїЖдБШЃЌЙЋЫОЮДРДЧАОАСюШЫПАгЧЁЃ

ЁЁЁЁЩЯЪаКѓСЌајЫФФъПїЫ№ НгСЌШкзЪИКеЎТЪШдСЌФъзпИп

ЁЁЁЁМЬвЕМЈдЄИцКѓЃЌцкФмПЦММШеЧАгжХћТЖСЫвЕМЈПьБЈЁЃ2023ФъЃЌцкФмПЦММЪЕЯжгЊвЕЪеШы164.72вкдЊЃЌЭЌБШдіГЄ42.14%ЃЌЙщФИОЛРћШѓ-17.74вкдЊЃЌЯрБШ2022ФъЕФ-9.27вкдЊЃЌПїЫ№ДѓЗљдіМгЁЃ

ЁЁЁЁцкФмПЦММНЋПїЫ№НјвЛВНРЉДѓЕФжївЊдвђЙщНсЮЊЦкГѕИпЖюПтДцЕМжТУЋРћШѓТЪМЗбЙЁЂМЦЬсзЪВњМѕжЕЫ№ЪЇЁЂЭЖзЪЫ№ЪЇКЭЙЋдЪМлжЕБфЖЏЫ№ЪЇЁЃ

ЁЁЁЁШЛЖјЃЌИпПтДцКЭИїРрМѕжЕЫ№ЪЇЛђжЛЪЧцкФмПЦММвЕМЈВЛМбЕФБэЯѓЃЌВњЦЗОКељСІКЭЙмРэФмСІЕШЗНУцЕФЧЗШБВХЪЧИќЩюВуДЮдвђЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌзд2020ФъЩЯЪажС2023ФъЃЌцкФмПЦММЙщФИОЛРћШѓЗжБ№ЮЊ-3.31вкЁЂ-9.53вкЁЂ-9.27вкКЭ-17.74вкЃЌЮоТлЭтВПВњвЕКЭЙЋЫОФкВПШчКЮБфЛЏЃЌцкФмПЦММЖМДІгкПїЫ№зДЬЌЧвПїЫ№ЗљЖШж№ФъзпИпЁЃ

ЁЁЁЁКсЯђЖдБШРДПДЃЌНќМИФъРДЃЌцкФмПЦММгЏРћФмСІвВГЄЦкЕЭгкФўЕТЪБДњЁЂЙњаљИпПЦЁЂвкЮГяЎФмЃЈЮЌШЈЃЉЕШЭЌааЃЌВЂЧвВюОрУїЯдЁЃ

ЁЁЁЁ2023ФъЃЌФўЕТЪБДњдЄИцгЏРћ425вк-455вкдЊЃЌЭЌБШдіГЄ38.31%-48.07%ЃЌЙњаљИпПЦдЄИцгЏРћ8вк-11вкдЊЃЌЭЌБШдіГЄ157%-253%ЃЌвкЮГяЎФмдЄИцгЏРћ40.35вк-42.11вкдЊЃЌЭЌБШдіГЄ15.00%-20.00%ЁЃдкЦфЫќжївЊяЎЕчЭЗВПЦѓвЕОљРЉДѓгЏРћЕФЧщПіЯТЃЌцкФмПЦММШДПїЫ№ЗЗЌЁЃ

ЁЁЁЁГ§вЕМЈФцЪЦзпШѕЭтЃЌцкФмПЦММУПФъЕФзЪБОПЊжЇОљдЖДѓгкЭЌЦкОгЊЛюЖЏОЛЯжН№СїЃЌзЪН№УцвВГЄЦкзННѓМћжтЁЃ

ЁЁЁЁГжајШыВЛЗѓГіжЎЯТЃЌжЛФмвРППВЛЖЯЪфбЊЮЌЩњЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|