|

����ӯ����������½����Ǵ���ë����Ϊ������Ǯߺ�ȣ�

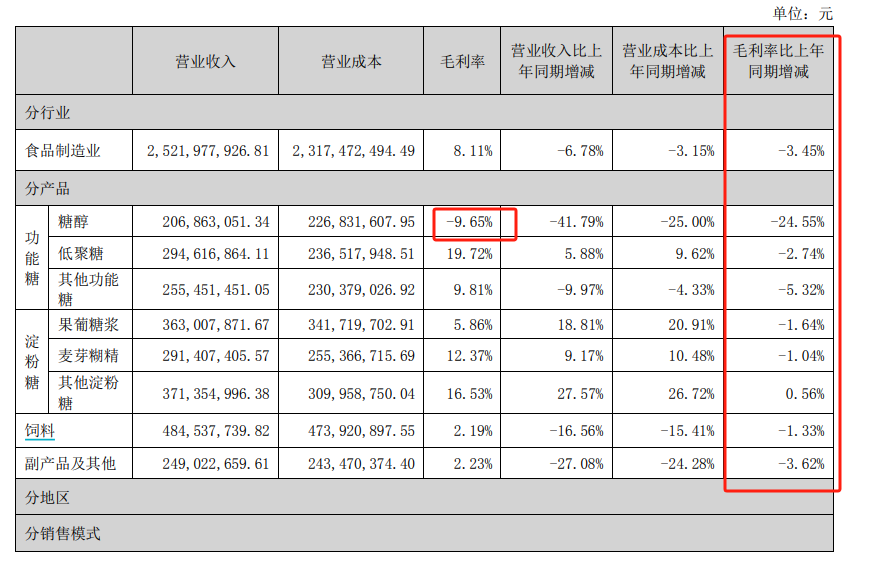

���������꣬���䱦��ӯ���������IJο�ָ������ë���ʡ����۾����ʾ���ͬ�̶��»���2021��-2023�꣬���䱦������ë���ʷֱ�Ϊ13.39%��11.53%��8.1%�����۾����ʷֱ�Ϊ7.29%��4.91%��2.14%�����У�2023�깫˾����ë�����½�3.43���ٷֵ㣬���۾������½���2.77���ٷֵ㡣

�����ֲ�Ʒ���������䱦���ֲ�Ʒ�������ڵ�ë���ʶ��������»������У������Dz�Ʒë�����»���Ϊ���أ������Dz�Ʒ���Ǵ���ë���ʽ�Ϊ-9.65%��������ͬ�ڼ���24.55%���;��Dz�Ʒ��ë����Ϊ19.72%��������ͬ�ڼ���2.74%�����������Dz�Ʒ��ë����Ϊ19.72%��������ͬ�ڼ���5.32%��

��������Դ����˾�Ʊ���

����ͨ����˾��¶��Ӫҵ�����Ӫҵ�ɱ��ĶԱȱ仯�����ǿ��Կ�������˾ë�����½���Ҫ����ΪӪ�����������ɱ�������Ӫ�ս����ֳ����˳ɱ������������˾��Ʒ������ϵ��ԭ���϶�����ϵ��һ����ϵ��

����һ���棬��˾��Ʒ�ۼ��ܹ���䶯Ӱ��ϴ�����������ҵ���ܡ�������ҵ����Ӱ�죬��2021����Ǵ��ļ۸����ߴ�4��Ԫ/�֣���������ҵ���ܵ����ţ����Ǵ��ļ۸����½���Ŀǰ���۵���1��Ԫ/�����ң���һ���棬��˾��Ʒ����Ҫԭ�������ס������ۡ����ǵȣ������������ߵ�Ӱ��ϴ���仯�ͼ۸���ܳ��ִ����������Ҫԭ���ϼ۸����ǻᵼ�²�Ʒ�ɱ�������ӣ���Ʒ���ۼ۸�ĵ���������ͺ���Ҳ��ʹ�ò�Ʒ��ë���������»���

���������ʽ������ѹ����ծ�����ʽ�ȱ�ڽ�0.55�ڡ���Ϣ֧��ռ������42.02%

����ͨ���Ʊ������Ƿ��ֹ�˾������ծ�����������أ����ҹ�˾��Ϣ֧��ռ������ı����ߴ�42.02%����Ϣ��֧�Ծ�Ӫҵ��Ӱ��Ӵ�

����2023�꣬��˾������һ���Ķ���ծ������ʽ�ȱ�ڣ�����ծ��ϼ�2.98��Ԫ�����а������ڽ��2.10��Ԫ��Ӧ��Ʊ��0.43��Ԫ��һ���ڵ��ڵķ�������ծ0.45��Ԫ��Ȼ��������2023���˾�Ļ����ʽ��Ϊ2.43��Ԫ������ȱ�ڽ�0.55�ڡ�

�����������ڣ���˾�IJ������ͬ������53%��1717.03��Ԫ��������Ϣ֧��Ϊ2267.80��Ԫ����Ϣ֧��ռ������ı���Ϊ42.02%������30%�������Ϣ��֧�Թ�˾��Ӫҵ��Ӱ��ϴ�

�������⣬ֵ�ù�ע���ǣ�2023��11��17�գ����䱦���������ʾ����˾2021��ǹ������й�Ʊ����������ʧЧ���������н�������Ϲ���ǩ���������ֹЭ�顣������ֹ���е�ԭ���䱦�ڹ����б�ʾ“�ۺϿ��ǹ�˾ʵ��������г������仯����չ�滮���������”��

����ͬʱ������Ҳ�ɿ�����˾�ڹ����Dz����ϵ������������1���������Ǵ��IJ��ܣ������ֲ���ת����������ë����Ʒ����2�������Ӵ���ͪ�Dz��ܣ�����ʵʩ���������˵���������Ϊ“��˾ͨ��������Ʒ�������Ի����죬��������Ͷ�ʽ������÷�����ʵ���������ܣ������г�����”��

����ȱ����ļ���ʽ𣬶����ʽ������ͳ�ѹ�ı��䱦����ƾ��һ��֮�����“��� 3 ��ְ���ͪ�ǣ��ɻ�����Ŀ”�𣿶����Ƿ��ֻ��һ�����ر��䱦���ʽ������������д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ���˲ƾ� ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|