������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�ZZX

����2018��4�£��������ڽ��ܲɷ��ἰ���ļ���ʱ��������Ӧ�� “����ָ���ļ��ţ��������Ƕ��֣�����Ұ�����Ϊ�ҵĶ��֣��Ҿ����Һܱ�����”��“�յ��������������ϴ������ϼ���”

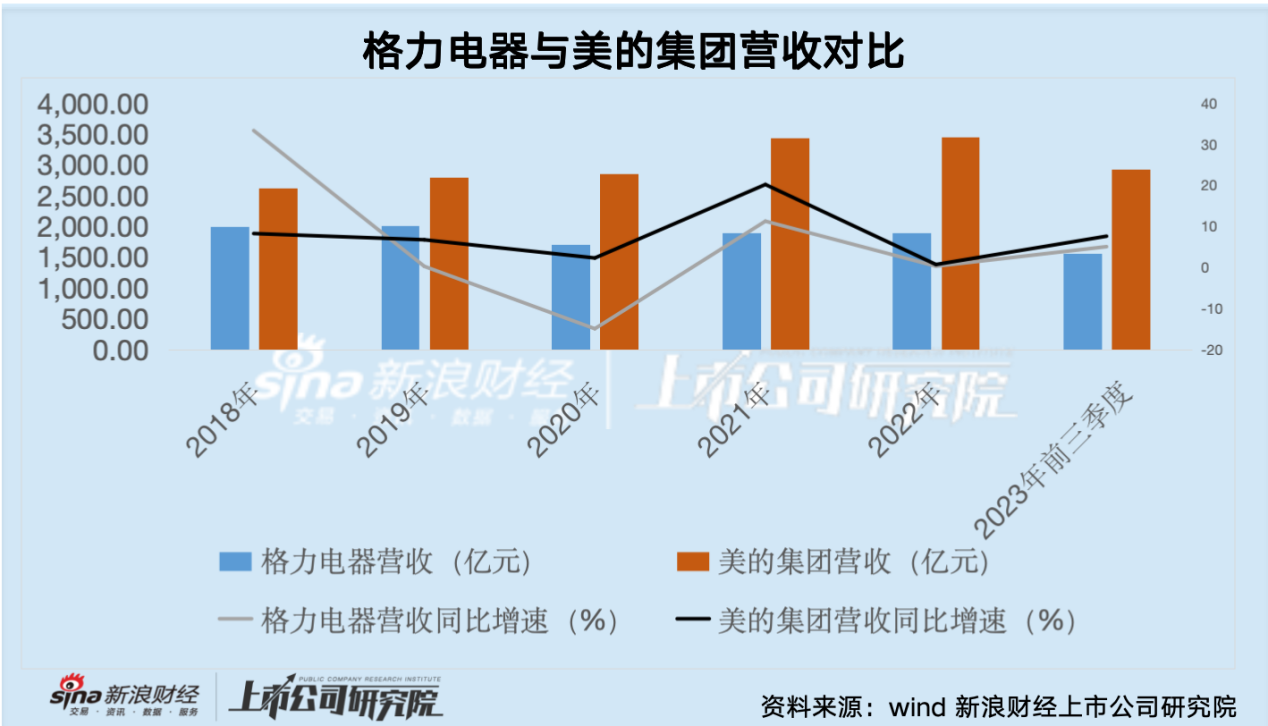

����Ȼ�����̶����꣬���������ʹ�“����������”��չ��Ϊ��“��������”����2023��ǰ�����ȱ��棬���ļ���ǰ�����ȴ�����2923.8�ڵ����۶��ͬ�ڸ������������۶��Ϊ1558��Ԫ�����ļ���Ӫ�ճ�����������1365.8��Ԫ���ӻ������������������ľ�������2019���������ļ��������˲�ࡣ

������ô����������Ϊ�λ��ڶ̶������Ӫ�չ�ģ�;������ģ�ͱ����ļ���ԶԶ˦�������أ����������Ĺ�˾ս�Ժ��ڲ������Ƿ���������⣿

�������ս������ �������������ļ���Ӫ�ա�������������

����ͨ���������������������ļ��ŵ�Ӫ�չ�ģ�Աȣ�����Ҳ���Կ�����2019���Ƕ��ߵ�һ����ˮ�룬��Ӫ�յĽǶ����������ļ���Ӫ��ͬ��������2019�곬Խ�˸�������������������ůͨ�յ�ҵ���⣬���ļ���Ӫ�յĿ���������Ҫ��������С�ҵ�ҵ�������Ŀ��ٸ��ա�

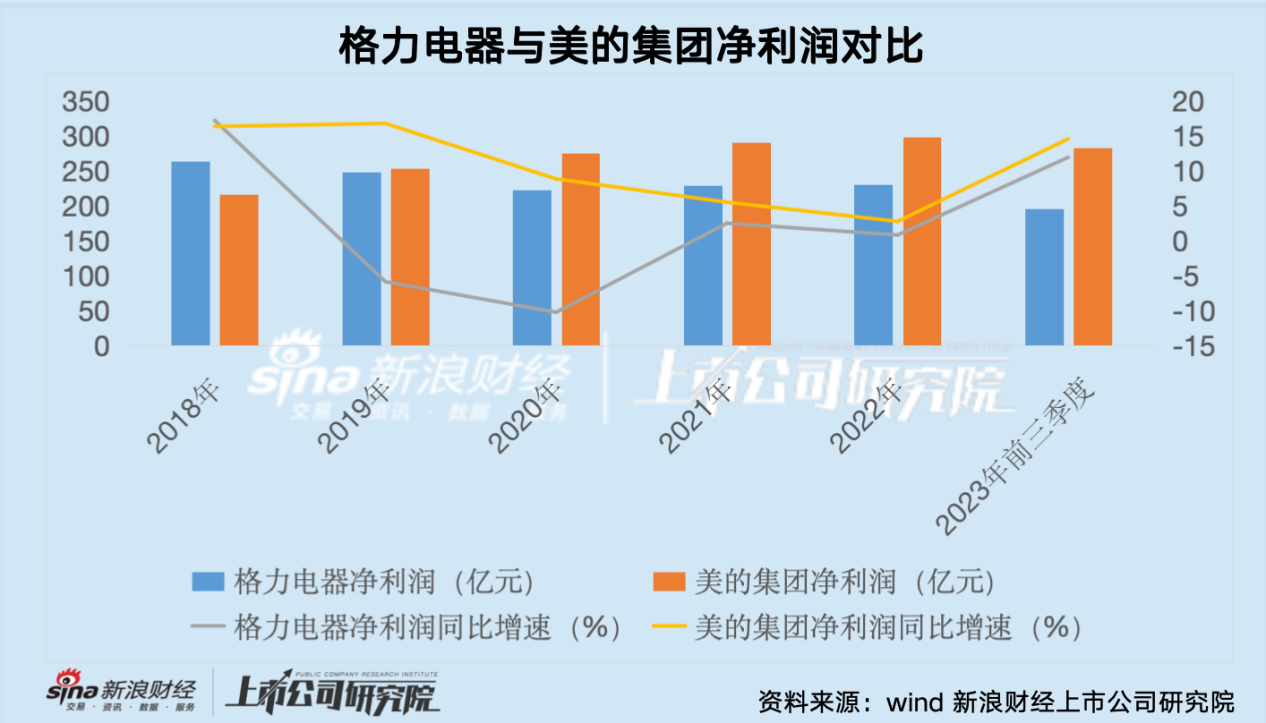

�����Ӿ�����ĽǶȿ������������ľ�����������2018��㱻���ļ��ų�Խ��������2019�걻���ļ��ų�Խ�����������������

�������������������ĸ��ձȽϱ�������Ӫ������������2023��1-9�µ�Ӫ������������ƽ������ǰ��2019��ͬ�ڣ���������ȴ����2019�ꡣ

�������뵽���������������2023��ǰ���������۷�����������÷ֱ�Ϊ132.8�ڡ�47.8�ڣ�ͬ������Լ59%��20%��

�������������ڹ�˾2023����걨�ἰ���۷���������ԭ��ϵ“��Ʒ��װά����������”��������Ϊ����������Ҫϵ������������Ӫҵ��ռ�ȹ��ڼ��У��յ�ҵ����ռ��˾��Ӫҵ���70%���ң�ȱ����Ʒ�����ԡ���ȸ����������ԣ����ļ��ŵ�ҵ�����Ը����ж����ԡ������������ļ��������ѵ���ҵ��ij�������ʹ�ù�˾Ӫ�������㣬��Χ�㡣

����ͨ��������˾ս�ԣ�������Ϊ���������¼���ʹ�ø��������������ڼ䱻���ļ��ų�Խ��������������롣

�������ȣ�2012�꣬�콭�����ݣ���������θ��������������ļ��ŵĴ�ʼ�˺��������ݣ����鲨�����������ʦ�����Ρ�˫���ڴ˹ؼ�ʱ��ѡ���˲�ͬ��ս��·�������ļ��Ż���ӵ���ڶ����ߣ��Ӵ��²�Ʒ�з�Ͷ�룻�������������ڶ�������쵼�£������յ���ҵ��ҵ���Ԫ����չ���Ժ�֪�����

������Σ����ļ���˳Ӧ�й���Ӫת�����ƣ��ӹ�ģ����ת���������ã�ʵʩ������ĸ��“Ч������”ս�ԡ�ͨ��T+3ģʽ�ع���ʵ��������Ӫ���������졣�������������ִ�ͳ��“ѹ�����������Բ�����”ģʽ�����³ɱ�������Ч���½���

���������Ե��̵��������Ļ���ʵʩ“˫������”ս�ԣ���������ͳ����Ч�ʣ��ִ���Ӫ��ģʽ��˳Ӧ���̷�չ����������������������������������������������������г�ռ���ʱ����ļ��ų�Խ��

����ֵ�ù�ע���ǣ�2015������������������ֻ��г���2017�꣬�ڸ����ֻ�һ���ϣ������������³������齫�Լ���ͷ��ŵ����ֻ����������ϣ�ÿ���û�����ʱ���ܿ������������Ƭ�������·��������Զ�������ʺ�

�������ܸ�������δ�����������ֻ����������Ӷ������ƽ̨���������������������ֻ���2015�����������������ԼΪ4-5��̨����֮�Աȵ��ǣ���2023�꣬�����г��ֻ�����������ۼ�2.89�ڲ���

������ӵ�������Լ۱ȵ�С��˾������߶˵Ļ�Ϊƻ���ȶ���߿Ƽ���˾�������ֻ��г��������������ֻ��г���ʧ�ܻ��ѳ�Ϊ��Ȼ��

�������ز�������ʱ��ҡҡ���Ŀյ�ҵ��

����ȱ�������ĵڶ���������֧�ţ�ҵ��ϼ����ڿյ�ҵ������������ڷ��ز������ڵײ�����˾Ӫ���ܷ�ά����״��Ҳֵ����ȶ��

������Ϊ�Ҽһ��������õ��ճ��������յ��������й���ȥ���ز��г������չ��Ҳӭ�����Լ��ķ��١�����о����������ܴ���һ���ͺ��ԣ��յ����������·������������ڸ߶ȵ�����ԡ�

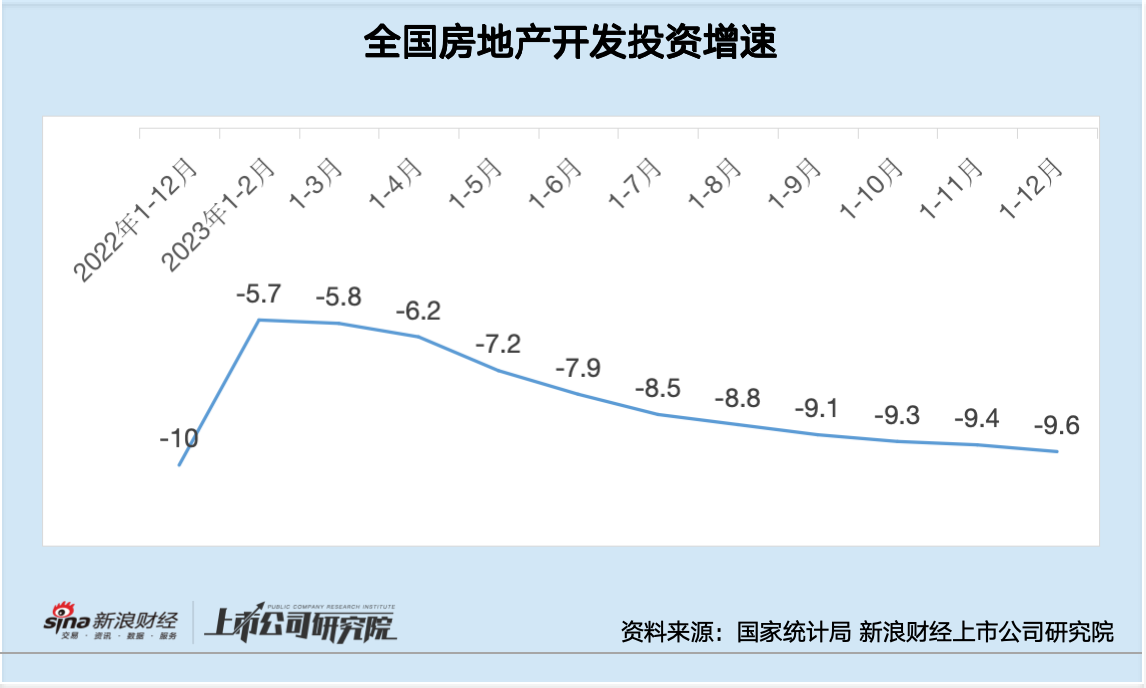

�������ݹ���ͳ�ƾֵ����ݣ�2023�꣬ȫ�����ز�����Ͷ��110913��Ԫ���������½�9.6%�����У�סլͶ��83820��Ԫ���½�9.3%�������仯�뾭��ת���������ķ��ز��г���ʹ�����߶Ը�������Ӫ�յĿɳ�������������һ���ʺţ�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�ZZX