|

ЁЁЁЁКЫаФВњЦЗЩаЮДЩЯЪаОЭвбЯнШыКьКЃЃЌетЖдгкЮоЩЬвЕЛЏОбщЃЌЯњЪлЭХЖгШдЮДЭъШЋНЈСЂЕФХЩИёЩњЮяЖјбдЮовЩЪЧОоДѓЕФЬєеНЁЃ

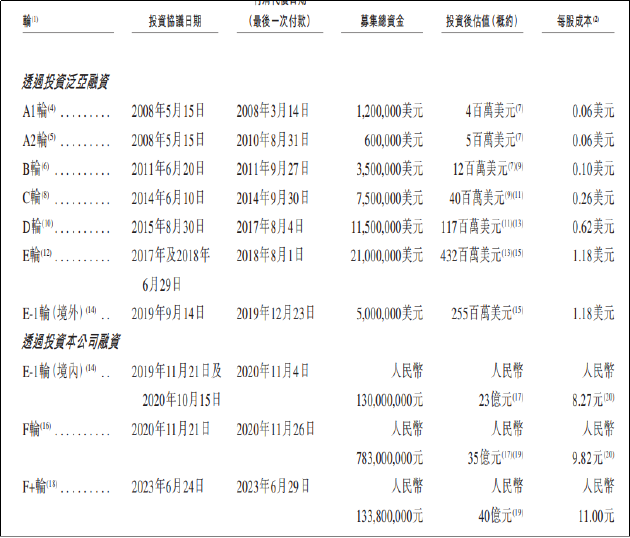

ЁЁЁЁгЩгкЮоВњЦЗЃЌЮогЊЪеЃЌХЩИёЩњЮяГЄЦкПїЫ№ЃЌГЄЦквРППеўИЎВЙжњвдМАЭтВПШкзЪЖШШеЁЃзд2018ФъвдРДЃЌХЩИёЩњЮяРлМЦПїЫ№Нќ10вкдЊЁЃГЩСЂжСНёЃЌЙЋЫОШкзЪТжДЮвбЕНEТжЃЌРлМЦФМзЪЖюГЌ14вкдЊЁЃ

ЁЁЁЁдкРњДЮШкзЪжаЃЌГіЯжСЫНЯЮЊЗДГЃЕФвЛФЛЁЃ2017Фъ6дТ29ШеЃЌХЩИёЩњЮяЁЂPAN-ASIAЕШгыЬьЪПСІЧЉЖЉEТжЭЖзЪавщЃЌEТжгХЯШЙЩШыЙЩМлИёДяЕН18.01УРдЊ/ЙЩЁЃЖјвЛФъЧАЃЌвВОЭЪЧ2016ФъЕФDТжШкзЪЕФШыЙЩМлИёНі5.3189УРдЊ/ЙЩЁЃ2020ФъЕФE-1ТжШкзЪЃЌШыЙЩМлИёгжЯТНЕжС10.0224УРдЊ/ЙЩЁЃ

ЁЁЁЁдкЬьЪПСІШыЙЩЭЌШеЃЌХЩИёЩњЮягжгыЬьЪПСІЃЈЯуИлЃЉЧЉЖЉСЫВњЦЗЩЬвЕЛЏавщЃЌЪкгшЬьЪПСІЃЈЯуИлЃЉ PB-119КЭPB-718дкжаЙњДѓТНЖРМвЩЬвЕЛЏШЈРћЕФгХЯШЙКТђШЈЁЃИљОнавщЃЌдкPB-119ЛђPB-718ЭъГЩIIIЦкСйДВЪдбщКѓЃЌХЩИёЩњЮяШчгавтЭЈЙ§ОЯњЩЬдкжаЙњНјааЩЬвЕЛЏЃЌашЯђЬьЪПСІЗЂГігХЯШЩЬвЕЛЏЭЈжЊвдШЗШЯЬьЪПСІЪЧЗёЯЃЭћдкЕкШ§ЗНзюгХЬсвщЕФЭЌЕШЬѕМўЯТШЁЕУЖРМвЩЬвЕЛЏгХЯШШЈРћЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧЃЌЯрЙиавщжаЃЌЬьЪПСІНіЛёЕУСЫШЈРћЖјЮоашГаЕЃвЛЖЈвхЮёЁЃНсКЯУїЯдвчМлЕФШыЙЩМлИёРДПДЃЌШыЙЩМАЩЬвЕЛЏавщЛђЙЙГЩвЛРПзгНЛвзЃЌМђЖјбджЎОЭЪЧИпМлШыЙЩЪЧвдЛёЕУгХЯШЙКТђШЈЮЊДњМлЁЃ

ЁЁЁЁДгЖЏвђРДПДЃЌЬьЪПСІЕФвчМлШыЙЩЛђгаАяжњХЩИёЩњЮяЬсЩ§ЙРжЕЕФФПЕФЁЃИљОнПЦДДАхЩЯЪаЕкЮхЬзЙцдђЃЌЩЯЪаЙЋЫОЪажЕашДяЕН40вкдЊЁЃдкЬьЪПСІШыЙЩКѓЃЌХЩИёЩњЮяЙРжЕгЩ1.17вкУРдЊЬјдОЪНдіГЄжС4.32вкУРдЊЃЌЙРжЕвЛФъдіГЄдМ3.7БЖЁЃШЛЖјЃЌдкКѓајШкзЪжаЃЌЙЋЫОМлжЕЫЦКѕВЂЮДЕУЕНЦфЫћЭЖзЪепЕФШЯПЩЃЌЙРжЕЫЎЦНВЛдіЗДНЕЃЌжБжС2023Фъ6дТЭъГЩF+ТжШкзЪЃЌЙЋЫОЭЖКѓЙРжЕВХНЋНЋДяЕН40вкдЊЁЃ

зЪСЯРДдДЃКЙЋЫОеаЙЩЪщ

ЁЁЁЁШЛЖјЃЌЫцзХПЦДДАхIPOЕФЪеНєЃЌЙЋЫОВЂВЛГіВЪЕФГЩЩЋзюжеДГЙиЪЇАмЃЌЖјБОДЮбАЧѓИлЙЩЩЯЪаЃЌЛђЪЧЮЊвб“еОИк”ЖрФъЕФеНЭЖЛњЙЙбАЧѓвЛИіЭЫГіЭООЖЖјВЛЕУВЛбЁдёЕФВпТдЃЌБЯОЙвдИлЙЩЕФЙРжЕЫЎЦНКЭСїЖЏадЃЌдйЯыФМзЪ25.38вкдЊДцдквЛЖЈФбЖШЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌдкПЦДДАхЩЯЪаЪБЃЌХЩИёЩњЮяЛЙвђвЛБЪ800ЭђЕФзЩбЏЗўЮёЗбБЛЭЦЕНЗчПкРЫМтЁЃПЦДДАхIPOЮЪбЏКЏЯдЪОЃЌХЩИёЩњЮядјгыЩЯКЃВЉмѕЧЉЪ№ЗўЮёавщЃЌЗўЮёФкШнАќРЈВ№Г§КьГяМмЙЙЃЌАяжњЙЋЫОбЁЖЈжаНщЛњЙЙвдМАИКд№гыжаНщЛњЙЙЬИХаЃЌажњХЩИёЩњЮяЭъГЩЗћКЯЯюФПдЫзїБивЊЕФЙЩШЈНсЙЙЕїећЕШЁЃ

ЁЁЁЁДгЗўЮёФкШнПДЃЌЩЯКЃВЉмѕЬсЙЉЕФЗўЮёгыжаНщЛњЙЙжАд№ДцдквЛЖЈжиКЯЃЌдјБЛжЪвЩДњжаНщЛњЙЙЭъГЩВПЗжБЃМіжАФмЁЃМрЙмвВдкЮЪбЏКЏжавЊЧѓЙЋЫОХћТЖжЇИЖЩЯКЃВЉмѕЗўЮёЗбгУзЪН№ШЅЯђМАжЇИЖЖдЯѓЃЌЪЧЗёДцдкРћвцЪфЫЭЃЌЩЯКЃВЉмѕКЭБЃМіЛњЙЙЯрЙиШЫдБгаЮоВЛЕБРћвцАВХХЁЃ

ЁЁЁЁФПЧАЃЌХЩИёЩњЮягыЩЯКЃВЉмѕЕФЗўЮёавщвбБЛжажЙЃЌЩѕжСгыЬьЪПСІЕФВњЦЗЩЬвЕЛЏавщвВгкЕнБэЧАЗЯГ§ЃЌЛђЮЊзюДѓГЬЖШБЃжЄКЯЙцЃЌПЩМћЙЋЫОДЫДЮЩЯЪаЕФОіаФЁЃХЩИёЩњЮяФмЗёШчдИЕЧТНИлНЛЫљЃПЮвУЧНЋГжајЙизЂЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ ЬьРћ ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|