|

�������ͬʱ�����Թ�˾�ƶ���������������Ҳ�ȶ����������й�����ʾ����ҵ�����SaaS��Ʒ�����������Լ���ؼ���֧�֡���������2021���1.97��Ԫ����2022���2.11��Ԫ��2023��ǰ9������ʵ����1.53��Ԫ��Ӫ�ա����������ٵ������ֻ�����ҵ��ҵ������ռ��������½����ƣ���2021���42.3%�»���2023��ǰ9���µ�37.2%��

������ȻӪ�ձ��ֳ�����ã�����˾��ӯ������ȴ�������С��������ڣ���˾��ë���ʷֱ�Ϊ35.3%��33.8%��30.2%���Դ�̫��ҽ�ƿƼ����ͳƣ�����Ҫ�����ڹ�˾�����������ֻ�����Ʒ���ͬʱ�������Ŀ�֧���ӵ������ֻ������ë���½�����ͨ�ƾ�ע����������ֻ�����ҵ���ë�����Ѵ�2021���19.5%�»���2022���13%������2023��ǰ9������һ���ָ��ǽ�һ���»�����10.7%��

����ë�����»���ͬʱ����˾���dz���¼�ÿ��𡣱������ڣ���˾����ֱ�ߴ�4.8��Ԫ��4.23��Ԫ��2.69��Ԫ���ɼ���������ʱ�乫˾�ۼƿ����ѽ�12��Ԫ��

������ҵ���ٷŻ����г���������

��������ҵ�г�������������ѧ��ҵ�������ֻ��������Ǿ�ġ���ȥ��IT������ʩ��������أ�ֻ������������ѧ��˾�ܹ�������SaaS��Ʒ�ij��֣����������������ѧ��˾�����ֻ��� �������ż���������������ѧ��ҵ���ֻ����̵����룬������ѧ��˾���ڸ������Э��������з���Ӫ���ؼ�����Ч�ʣ����Ƴɱ���ͬʱ���ϼ�ܺϹ��Ҫ�����վ�����

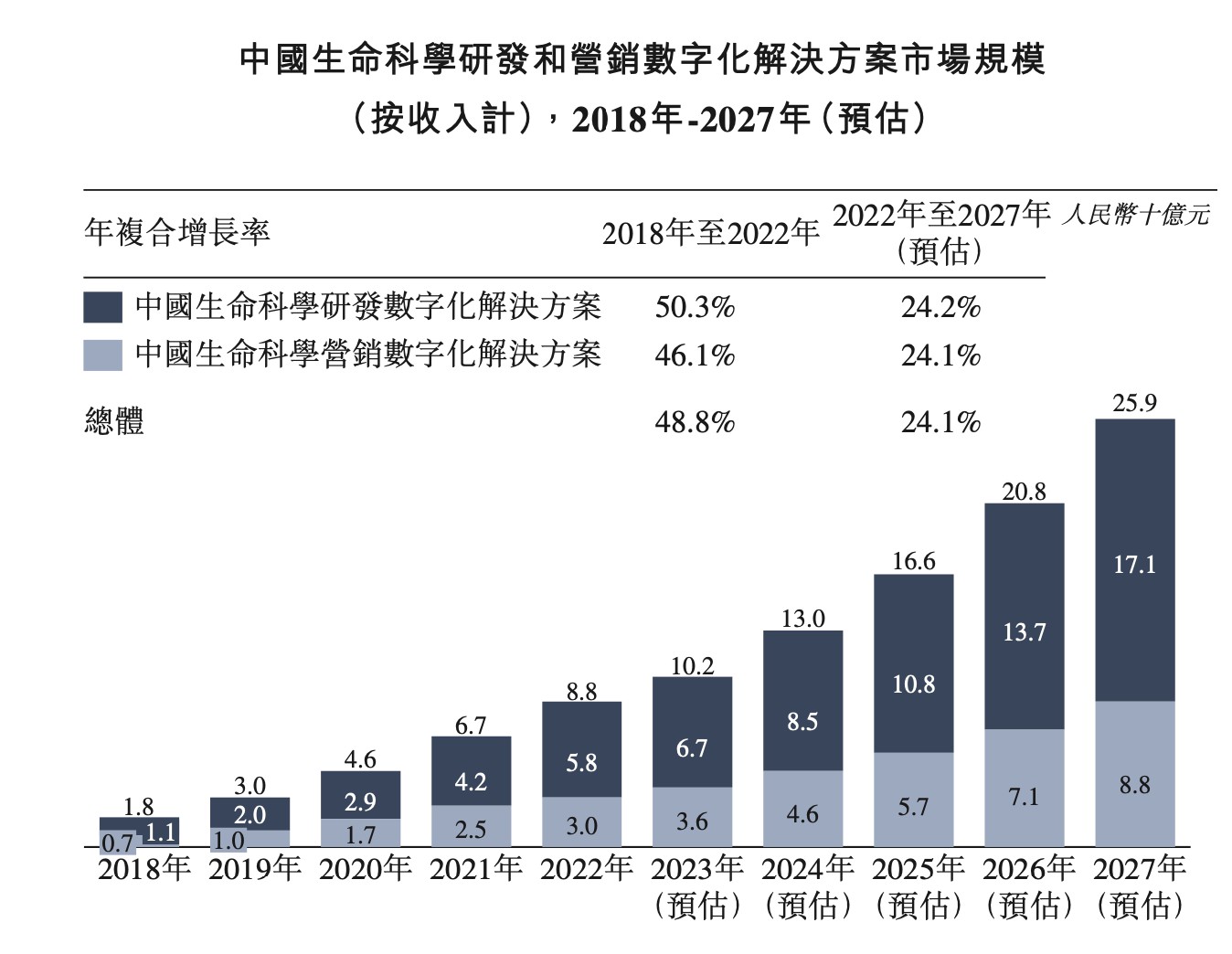

�������������ƶ����������ֻ��������ϵĽ������Ϊ�й�������ѧ��ҵ���з���Ӫ�������˾����ҵ��ֵ����Ҳ�����й�������ѧ�з���Ӫ�����ֻ���������г������˴�������������о�������ռ䡣2022 �꣬���ֻ����������������������Խϵͣ�Ϊ 0.9%��Ԥ�Ƶ�2027�꽫������1.7%����2027�꣬�й�������ѧ�з���Ӫ�����ֻ���������г���ģԤ�ƽ���259��Ԫ��2022����2027����긴��������Ϊ24.1%��������Ҫע����ǣ���һ���ٽ�2018����2022��48.8%�������Ѵ���Ż���

�����Ӿ���������������й�������ѧ�з���Ӫ�����ֻ���������г�����������������ҵ�����ļ�ģʽ���г�������Ϊ�������֡���ˣ��й�������ѧ�з���Ӫ�����ֻ���������г���Է�ɢ����2022�������ƣ�ǰ����г�������ռ22.7%���г��ݶ��̫��ҽ�ƿƼ������й�������ѧ�з���Ӫ�������������ֻ����������Ӧ�̣�2022������Ҳ����ռ��6.3%���г��ݶ

�����ۺ������������������г���̫��ҽ�ƿƼ����й�������ѧ�з���Ӫ�����ֻ���������г��Ѿ�ռ����һ���ķ�չ�Ȼ���������ҵ���ٷŻ����г��������ҡ���˾ӯ�����ѵ�һϵ�������£���˾��ǰ�����Թ��������⣬�ں�ۻ�����Ϊ�����ĵ��£��۹�SaaS�����Ҳ���ټ���Ļص�ѹ������2024�꿪���������ð������۵���20%����ˣ����㹫˾�ɹ����У��ڶ��ط��յ�Ӱ���£���˾����ۿռ�������ޣ�Ͷ�����������۲췽Ϊ���ߡ�

������Դ����ͨ�ƾ�APP ��2ҳ ��һҳ [1] [2]

|