|

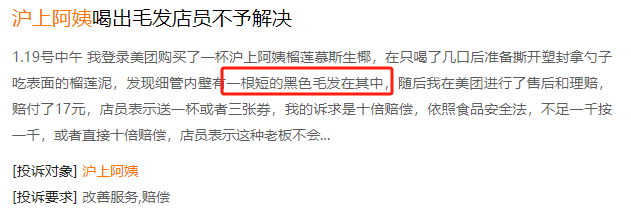

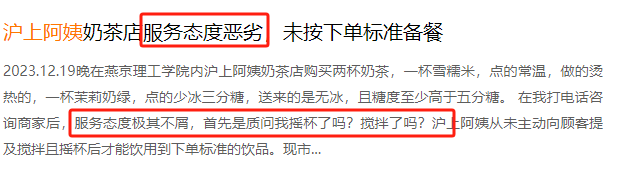

��������֮�⣬�ں�èͶ�ߡ�Ͷ����ڡ�ƽ̨�У�����“���ϰ���”�����ʵ�Ͷ��������2261�������൱һ����Ͷ�������漰ʳƷ��ȫ���⣬��Ͷ�����ݣ���������������ѩ���ǵ���Ʒ�кȳ��������ӡ�ë�������ϵȽ����ص�ʳƷ��ȫ���⼰�ŵ����Ա̬�ȵȷ������⡣

��������Դ����èͶ�ߣ�

��������Դ����èͶ�ߣ�

����ӯ��������Խϵ� IPOǰ�ֺ������ʵ���˷ڴ�

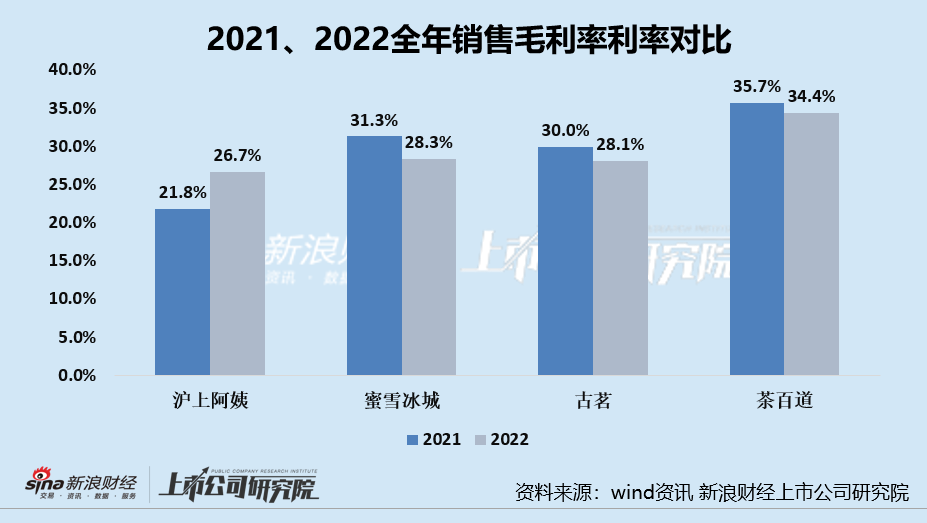

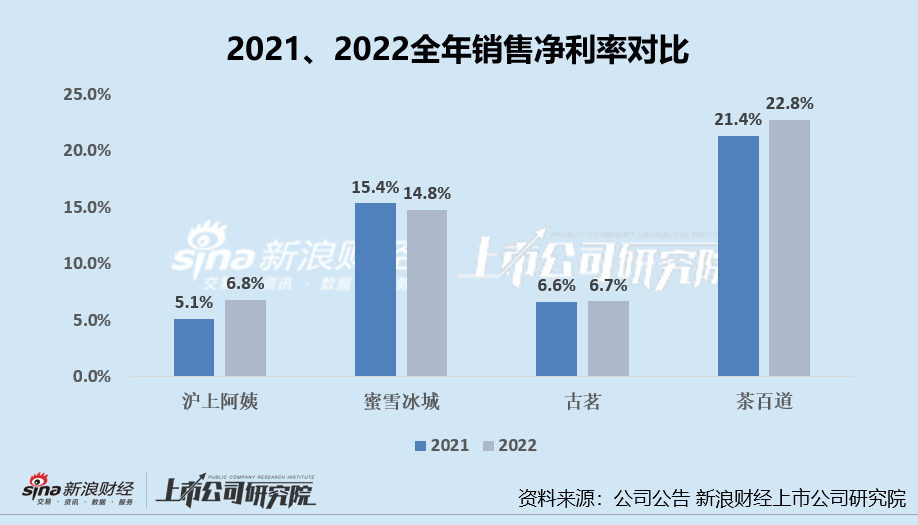

�����ݹ�˾�й��飬���ϰ��̵�ӯ������ָ������ë���ʡ����۾����ʡ�����ҵ�ڲ���ռ���ƣ�2021�ꡢ2022�꣬���ϰ��̵�ë���ʷֱ�Ϊ21.8%��26.7%��2021��2022��ë����ˮƽ������ͬʱ�����ʽ�����ڶ��ɵ���ѩ���ǡ���������ٵ���

���������۾�����ָ����������ٵ���ǮЧӦ��ǿ�����۾�����ˮƽλ�ڵݱ��ļ���ʽ������ҵ֮�ף������Ϊ��ѩ���ǣ����ϰ��̺���������ë������ԽϵͲ���10%�����У����ϰ���2021�ꡢ2022�����۾�����ˮƽ�ֱ�Ϊ5.1%��6.8%��

������ˣ���ӯ������ָ������ë���ʡ����۾�����ָ�꿴�����ϰ����ڵݱ���4�����й�˾�о���ռ���ƣ�����빫˾��Ӧ��������Ա�����Ӫ����֧�ϴ��йء�

����������Ҫ��������������ϡ������IJ���Ʒ�ƶ��ԣ�����ǿ��Ӧ����������������Ϊ��Ҫ���ӹ�Ӧ�������Ƕȿ�����ǿ�Ļ������ѩ���ǣ���˾��������������빤����Ŀǰӵ��ҵ�������������Ĺ�Ӧ����ϵ�����Dzɹ����������������з���Ʒ�ʿ��ƵȺ��Ļ��ڣ�������һ���Ӳɹ������������з��������Ķ˵��˵�������Ӧ����

������Ƚ�֮�£����ϰ��̽�������Ҳ�ڹ�Ӧ����ϵ���跽������һ���Ĺ�����Ӧ��������Զ������ѩ���ǣ������Ҳ����ӯ�������ϵ͵�ԭ��֮һ��

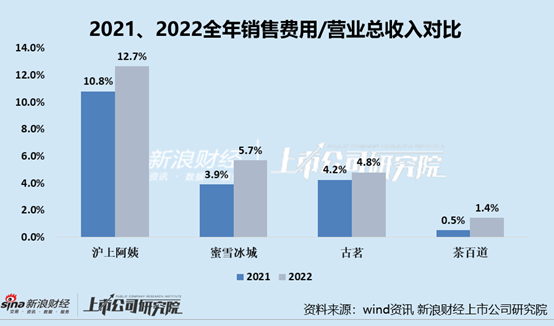

������ë���ʲ�ռ�ŵ�����£���˾���ڼ������Զ���������ݱ���3����ҵҲ��һ�������˹�˾��ǮЧӦ��2021�ꡢ2022�꣬���ϰ��̵����۷���ռӪҵ������ı����ֱ�Ϊ10.9%��12.7%��Զ�����������ҵݱ���ʽ������ҵ��

�������⣬�й����л���һ����Ϣֵ�ù�ע�� 2023��12��14�գ���˾���ɹ�Ϣ6000����2024��1��25��֧�������ݹ�˾��Ȩ�ṹ�������ֺ������ʵ���˷ڴ���

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ����ۿ�����/�� ��2ҳ ��һҳ [1] [2]

|