|

身负对赌协议 上市或破产二选一

同源康医药的现金情况同样不容乐观。招股书显示,截至2023年11月30日,同源康医药的现金及现金等价物仅有4950.1万元,而公司按2022年情况估算,公司单季度营运资金使用需求约5500万,公司资金已无法支持公司正常运营。

从财务数据看,截至2023年前三季度,公司流动比率仅0.1。窘迫的资金情况也使得同源康医药的合规经营面临挑战,招股书显示,于往绩记录期间,公司并无为若干僱员足额缴纳社会保险及住房公积金。

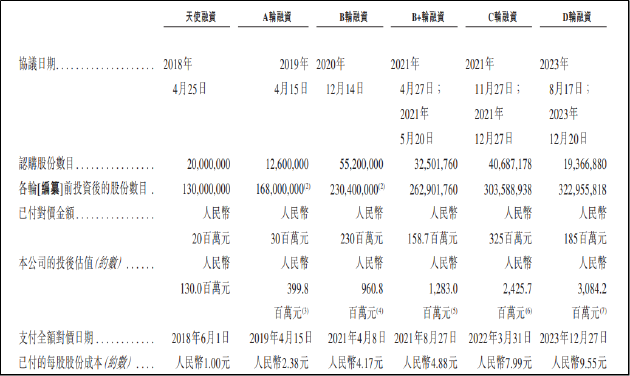

2023年第四季度,公司获得了来自汇宇制药等投资人的D轮融资,融资净额1.43亿元,使同源康医药得以有喘息之机。然而,获得融资并非是没有代价的。招股书显示,同源康医药先后经历了天使轮、Pre-A轮、A轮、B轮、B2轮、C轮及D轮融资,相关融资均包含有赎回特权的对赌协议。

对赌协议触发的条件主要包括:

1.IPO失败或预计失败;

2.已注册的核心专利遭撤销;

3.第三方针对公司核心专利及专利申请权利提出的任何仲裁或诉讼可能导致开发的药物无法上市;

4.任何主管机构有效判定或裁定核心专利及专利申请权利侵犯第三方的权利;

通过对赌协议可以看出,IPO前投资人关注的重点同样在于专利纠纷风险,以及公司能否上市进而给投资人以退出途径。按照协议,投资者拥有的赎回权在同源康医药递交招股书的前一日起失效,但是,其中一项规定,若公司未能自向港交所提交招股书日期起计14个月内完成上市,这项权利将自动恢复。

截至2023年11月30日,同源康医药的权益股的赎回负债已高达9.83亿元,远高于公司总资产。这也意味着,如对赌协议中的回购条款触发,同源康医药根本无力支付回购款,公司正面临着上市或破产二选一的尴尬局面。

伴随着多轮融资,同源康医药估值水平也水涨船高。D轮融资之后,公司投后估值已达到30.84亿元,在5年时间里已翻超20倍。在当下市场情况不佳的背景下,商业化预期尚不明朗,而估值已大幅增长的同源康医药能否得到市场认可仍有待观察。

来源:新浪财经上市公司研究院 新浪证券 作者:天利 共2页 上一页 [1] [2]

红商网优质内容还将同步分发到公众号、视频号、头条号、西瓜抖音、网易号、搜狐号、企鹅号、百家号、好看视频、新浪微博等国内主力流量平台。

|