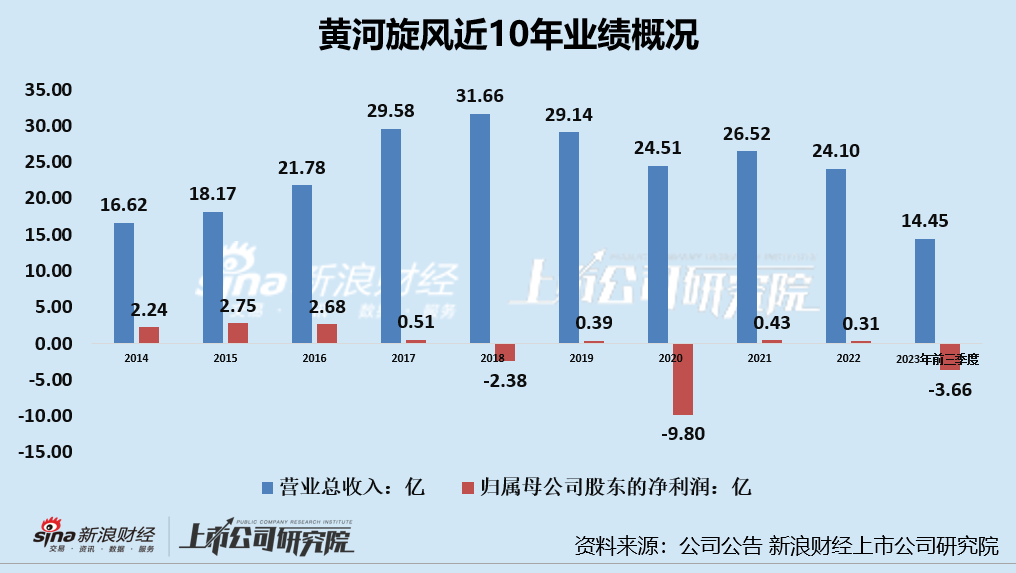

ЁЁЁЁЛЦКга§ЗчдкОгЊЩЯЕФзЊелЃЌЛђОЭдкгкЖдУћНГжЧФмЕФЪеЙКЁЃ2015ФъЃЌЙЋЫО4.2вкдЊвчМлЙКТђУїНГжЧФмЃЌВЂЭЖзЪБІЪЏМЖДѓЕЅОЇН№ИеЪЏВњвЕЛЏЯюФПЃЌаЮГЩСЫ2.96вкЕФЩЬгўЁЃШЛЖјЃЌЪеЙКУїНГжЧФмКѓВЂЮДИјЙЋЫОећЬхвЕМЈДјРДКУзЊЃЌЗДЖјвђЦфвЕМЈВЛДяБъЖјНјааЩЬгўМЦЬсГЩЮЊЙЋЫОвЕМЈПїЫ№ЕФЕМЛ№ЫїЁЃ

ЁЁЁЁвђУћНГжЧФмвЕМЈВЛЗћКЯдЄЦкЃЌ2017ФъЁЂ2018ФъЃЌЛЦКга§ЗчЗжБ№МЦЬсЩЬгўМѕжЕзМБИ1.18вкЁЂ1.78вкЃЌ2017ФъЙщФИОЛРћШѓДѓЗљЯТЛЌЃЌ2018ФъЩѕжСГіЯжСЫПїЫ№ЕФЧщПіЁЃжБжС2020Фъ5дТЃЌЛЦКга§Зчвд10ЭђдЊЕФМлИёЯђВгдѓжЧФмзЊШУУїНГжЧФм49%ЙЩШЈЃЌетВХЫІГіетИіИпвчМлЪеЙКЕФ“ЬЬЪжЩНгѓ”ЁЃ

ЁЁЁЁЫфШЛЕЭМлГіЪлСЫУћНГжЧФмЃЌЕЋетвЛЪеЙКОіВпЕФЪЇЮѓвВШУЛЦКга§ЗчИЖГіВЛаЁЕФДњМлЁЃОнгаЙиУНЬхБЈЕРЃЌдкВЂЙКжЎГѕЩЯКЃУїНГЕФДДЪМШЫГТПЁалаФВЊВЊЕидЄМЦЕН2017ФъУїНГЕФгЊЪеФмДяЕНАйвкЃЌЫљвдЛЦКга§ЗчФЧЖЮЪБМфЙКТђСЫКмЖрЕФЭСЕиЁЂАьЙЋТЅЕШЙЬЖЈзЪВњЮЊ2017ФъЕФАйвкгЊЪезіДЂБИЃЌвВОЭдьГЩСЫЙЋЫОКѓРДзЪН№НєеХЕФОжУцЁЃ

ЁЁЁЁзЪН№СДГажибЙЃКШ§МОЖШФЉзЪВњИКеЎТЪИпДя69%ЁЂЛѕБвзЪН№ЖЬЦкеЎЮёШБПкНќ39вк

ЁЁЁЁ“Хрг§зъЪЏШ§НЃПЭ”жаЃЌЛЦКга§ЗчЪЧеЎЮёбЙСІзюДѓЕФвЛИіЁЃДгзЪВњИКеЎТЪЫЎЦНРДПДЃЌ2023ФъЧАШ§МОЖШЃЌЛЦКга§ЗчЁЂСІСПзъЪЏЁЂжаБјКьМ§ЕФзЪВњИКеЎТЪЗжБ№ЮЊ69.08%ЁЂ19.59%ЁЂ30.28%ЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌБЈИцЦкФкЙЋЫОЖЬЦкеЎЮёгыЛѕБвзЪН№ШБПкНјвЛВНЗХДѓЃЌЖЬЦкеЎЮёКЯМЦ46.47вкдЊЃЌЦфжаАќКЌЖЬЦкНшПю33.39вкдЊЁЂгІИЖЦБОн2.94вкдЊМАвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ10.14вкдЊЁЃШЛЖјЃЌЙЋЫОЕФЛѕБвзЪН№НіЮЊ7.73вкдЊЃЌЖўепШБПкНќ38.74вкдЊЁЃЯрБШНЯжЎЯТЃЌСІСПзъЪЏЁЂжаБјКьМ§ЯжН№СїЯрЖдГфзуЃЌОљЮДГіЯжЖЬЦкеЎЮёЛѕБвзЪН№ШБПкЁЃ

ЁЁЁЁЭЌЪБЃЌЛЦКга§ЗчХгДѓЕФеЎЮёвВдкбЯжиЧжЪДЦфРћШѓЫЎЦНЁЃ2023ФъЧАШ§МОЖШЃЌЙЋЫОРћЯЂЗбгУКЯМЦ2.44вкдЊЃЌетЮовЩЪЧШУЛЦКга§ЗчЕФОгЊзДПібЉЩЯМгЫЊЁЃ

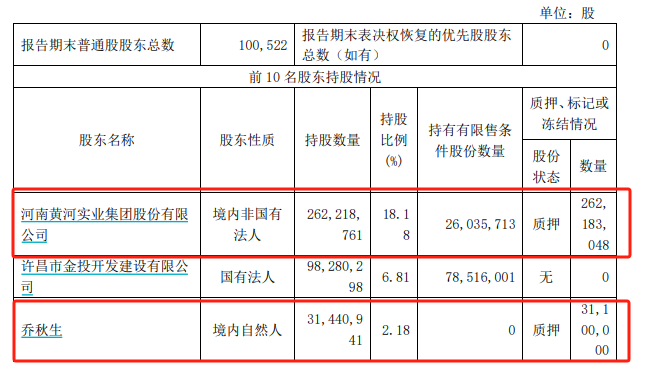

ЁЁЁЁеЎЮёжибЙжЎЯТЃЌЛЦКга§ЗчПиЙЩЙЩЖЋЛЦКгМЏЭХЁЂЧЧЧяЩњНЋЦфЫљГжгаГЌ99%ЕФЙЩШЈЖМжЪбКШкзЪЃЌОнЙЋЫОШ§МОБЈХћТЖЃЌЛЦКгМЏЭХГжгаЙЋЫОЙЩЗн 262ЃЌ218ЃЌ761 ЙЩЃЌеМЙЋЫОзмЙЩБОЕФ18.18%ЃЛРлМЦжЪбКЙЩЪ§ЃЈБОДЮжЪбККѓЃЉ262ЃЌ183ЃЌ048 ЙЩЃЌеМЫљГжгаЙЋЫОЙЩЗнзмЪ§ЕФ 99.99%ЃЌеМЙЋЫОзмЙЩБОЕФ 18.18%ЁЃЛЦКгМЏЭХМАЦфвЛжТааЖЏШЫЧЧЧяЩњРлМЦжЪбКЙЩЗн293ЃЌ283ЃЌ048 ЙЩЃЌеМЦфЫљГжгаЙЩЗнЪ§СП 99.87%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОШ§МОБЈЃЉ

ЁЁЁЁДѓЙЩЖЋжЪбКЧвжЪбКТЪНЯИпЃЌЕБЙЩМлГіЯжДѓЗљЖШВЈЖЏЪБЃЌЛсУцСйБЛЦНВжЕФЗчЯеЃЌДЫжжЧщаЮЯТЃЌЩЯЪаЙЋЫОЕФЙЩШЈНсЙЙКмПЩФмЛсЗЂЩњБфИќЃЌНјЖјгАЯьЙЋЫОЕФе§ГЃОгЊЁЃДЫЧАЕФ2020Фъ9дТЃЌЛЦКга§ЗчЙЩЖЋГТПЁЫљГжЙЋЫО4.77%ЙЩШЈдкЬдБІЦНЬЈНјааЫОЗЈХФТєЃЌаэВ§Н№ЭЖвдзюИпМлХФЯТСЫетБЪЙЩШЈЁЃЫцКѓЃЌаэВ§Н№ЭЖгжЭЈЙ§дкЖўМЖЪаГЁдіГжЃЌНЋГжЙЩБШР§діМгжС6.81%ЁЃ

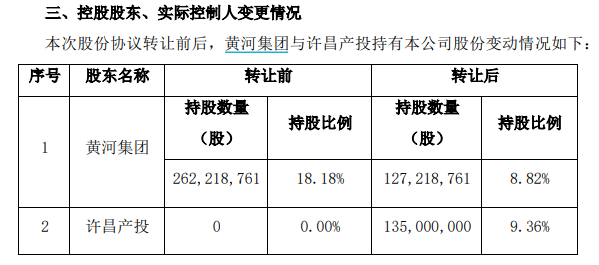

ЁЁЁЁ2023Фъ9дТ15ШеЃЌЛЦКгМЏЭХгыаэ§œЭЖгкЧЉЪ№СЫЁЖЙЩЗнзЊШУавщЁЗЃЌЛЦКгМЏЭХНЋЦфГжгаЕФЙЋЫОЙЩЗн135ЃЌ000ЃЌ000ЙЩЃЌвдУПЙЩ3.52дЊЕФМлИёзЊШУИјаэ§œЭЖЃЌзЊШУзмМлПю4.752вкдЊЁЃБОДЮЙЩШЈзЊШУКѓЃЌЛЦКгМЏЭХЕФГжЙЩБШР§гЩ18.18%ЯТНЕжС8.82%ЃЌаэ§œЭЖЕФГжЙЩБШР§гЩ0%діГЄжС9.36%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

ЁЁЁЁаэВ§Н№ЭЖГжгаЙЋЫОЙЩЗн98ЃЌ280ЃЌ298ЙЩЃЌеМЙЋЫОзмЙЩБО6.81%ЃЛаэ§œЭЖгыаэВ§Н№ЭЖПиЙЩЙЩЖЋОљЮЊаэВ§ЭЖзЪЃЌаэВ§ЭЖзЪМфНгзмГжгаЙЋЫОЙЩЗн233ЃЌ280ЃЌ298ЙЩЃЌеМЙЋЫОзмЙЩБО16.18%ЃЛаэВ§ЭЖзЪЪЧаэВ§ЪаВЦеўОжЯТЪєЙњгаЖРзЪЙЋЫОЁЃвђДЫЃЌЛЦКга§ЗчЕФПиЙЩЙЩЖЋвВБфЮЊаэ§œЭЖЃЌЪЕМЪПижЦШЫНЋБфИќЮЊаэВ§ЪаВЦеўОжЁЃ

ЁЁЁЁаэВ§ЪаВЦеўОжзїЮЊаТЕФЪЕМЪПижЦШЫЃЌЛђНЋЮЊЛЦКга§ЗчЬсЙЉИќЖрЕФзЪН№жЇГжКЭеўВпЗіГжЁЃжСгкФмЗёХЄзЊЙЋЫОвЕМЈЭЧЪЦЁЂЬсЩ§ЙЋЫОгЏРћФмСІЃЌЛКНтЙЋЫОзЪН№СДжиЕЃЃЌШдгаД§НјвЛВНЙлВьЁЃ

ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ