|

ЁЁЁЁРДдДЃКаТРЫжЄШЏ

ЁЁЁЁ1дТ31ШеЃЌЦЌзаёЅПЊХЬДѓЕјЃЌЕјЗљДя9.79%ЁЃШеЧАЃЌЦЌзаёЅЙЋВМСЫ2023ФъФъЖШвЕМЈПьБЈЁЃОнЙЋИцЯдЪОЃЌЦЌзаёЅШЋФъЪЕЯжгЊвЕзмЪеШы100.35вкдЊЃЌЭЌБШдіГЄ15.42%ЃЛЙщФИОЛРћШѓ27.84вкдЊЃЌЭЌБШдіГЄ12.59%ЁЃ

ЁЁЁЁДгШЋФъвЕМЈРДПДЃЌЦЌзаёЅШдПЩЪЕЯжЮШНЁдіГЄЁЃЕЋНсКЯЙРжЕЫЎЦНРДПДЃЌЦЌзаёЅЕФвЕМЈдіЫйЛђФбвдЦЅХфИпЙРжЕЁЃWindЪ§ОнЯдЪОЃЌ2021ФъжСНёЃЌЙЋЫОЙРжЕЫфгаЫљЯТНЕЃЌЕЋШдШЛЮЌГждк45-50БЖPEЕФИпЮЛЁЃОЛРћШѓ12%ЕФдіГЄЃЌЕЋЪагЏТЪЩѕжСИпгкЙѓжнУЉЬЈЃЌдіГЄгыЙРжЕЕФДэХфЛђЪЧЭЖзЪеп“гУНХЭЖЦБ”ЕФжївЊГЩвђЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЮЊБЃГжвЕМЈдіГЄЃЌдкЙ§ШЅЪЎЪ§ФъМфЃЌЦЌзаёЅдјЖрДЮВЩШЁВњЦЗЬсМлВпТдЁЃ2005ФъЃЌдкГіГЇМлКЭСуЪлМлОљЬсЩ§5дЊЕФБГОАЯТЃЌЦЌзаёЅЪеШыЭЌБШдіГЄ65.2%ЃЛдк2020ФъЬсМлКѓЃЌЙЋЫО2021ФъЕФЪеШыЭЌБШдіГЄ23.20%ЃЌОЛРћШѓЭЌБШдіГЄ45.49%ЁЃ

ЁЁЁЁ2023ФъЃЌЦЌзаёЅдйДЮеЧМлЃЌЧвЪЧРњЪЗЩЯЕїећЗљЖШзюДѓЕФвЛДЮЃЌЕЋДгвЕМЈБэЯжПДЃЌдјТХЪдВЛЫЌЕФеЧМлВпТдШДГіЯжЪЇСщМЃЯѓЁЃ2023Фъ5дТЃЌЦЌзаёЅЖЇМСЙњФкЪаГЁСуЪлМлИёДг590дЊ/СЃЩЯЕїЕН760дЊ/СЃЃЌЙЉгІМлИёЯргІЩЯЕїдМ170дЊ/СЃЃЛКЃЭтЪаГЁЙЉгІМлИёЯргІЩЯЕїдМ35УРдЊ/СЃЁЃ

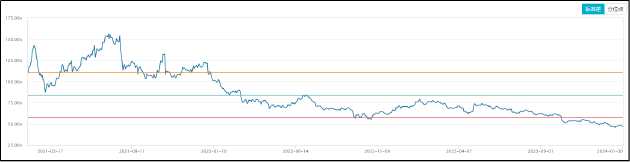

ЁЁЁЁдкЬсМл28.81%ЕФЛљДЁЩЯЃЌЙЋЫОШЋФъгЊЪеМАОЛРћШѓНідіГЄ15.42%КЭ12.59%ЁЃЕЅМОЖШРДПДЃЌЦЌзаёЅ4МОЖШгЊЪе24.35вкЃЌЭЌБШдіГЄ11.7%ЃЛОЛРћШѓ4.69вкЃЌЭЌБШдіГЄНі9%ЁЃДѓЗљЬсЩ§ЕФВњЦЗЕЅМлгывЕМЈдіГЄЗљЖШГіЯжЯджјЦЋРыЃЌЛђЫЕУїЦЌзаёЅЕФЯњСПвбГіЯжЯджјЯТЛЌЁЃ

ЁЁЁЁЯњСПГіЯжЯджјЯТЛЌЃЌвЕМЈдіГЄВЛМАдЄЦкЃЌАйвкгЊЪеШДзјгЕЧЇвкЪажЕЃЌЦЌзаёЅЕФМлжЕЭЖзЪЩёЛАЛЙФмЗёГжајЃПЃЈРДдДЃКаТРЫжЄШЏЃЉ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|