|

����2018��-2020�꣬ŵ˹�����ֱ�ʵ�ֿ۷ǹ�ĸ������2.10��Ԫ��2.43��Ԫ��2.87��Ԫ���ۼ�ʵ�ֿ۷ǹ�ĸ������7.4��Ԫ�����ҵ����ŵ��ҵ����ŵ��һ����ŵ˹����ҵ������������2021��Ӫҵ����Ϊ25.09��Ԫ��ͬ���½�6.05%��Ӫҵ�������0.66��Ԫ��ͬ����ӯת����

����ֵ�ù�ע���ǣ�2023�꣬��˾����������ȫ����ע�ڻ�ױƷҵ����Ҳδ��ʹ��Ť�����ݹ�˾ҵ��Ԥ�棬2023�꣬ŵ˹����Ӫ���½������������Ԥ��ʵ��Ӫҵ����19-20��Ԫ��ͬ���½���Ԥ�ƾ��������4500-3800��Ԫ��

������������Ӫ����֧��������ӯ�����棿�ϰ����Ʒ�ࡢ�����������۶����»�

����1��17�գ��ڸ۹����е����������ŷ�����ҵ��Ԥ����ӯ�����档Ԥ�ڽ���2023�������ĩ����˾Ȩ�������Ӧռ�ۺ����������2022��12��31��ֹ��ȹ�˾Ȩ�������Ӧռ�ۺ�����Լ6.114�ڸ�Ԫ��Ƚ����ٲ�����Լ2.3�ڸ�Ԫ��

������˾����ƣ�Ԥ�������ļ�����Ҫ���������ۺ��ƹ���õ����ӣ�������������ͬ������������ý�塢ȫ�����������߽���������������ǿ�������ۼ����������Լ���Ʒ�ĸ��ǡ�ֵ�ù�ע���ǣ�2023���ϰ��꣬��˾���ۼ�������֧Ϊ10.59�ڸ�Ԫ��ͬ�ȼ���7.7%��������2023��������ļ��ȣ����������żӴ���Ӫ����֧��

�������������żӴ�Ӫ����֧�ĺ���ԭ��������ڲ�Ʒͬ�ʻ����ؼ��������ز���Ԥ�ڡ�“�������������й�ϴ����ʱ��”�Ĺ�����������ģ�������Ʒ��Ҳ��Ϊ��ϴ��Һ�Ĵ����ʣ�2012���������������ռ�ʾ��Ѹߴ�52.7%��

����Ȼ�������ڼ������ݺ���ҵ�����ż��ϵͣ��������ĺ����ڲ�û��ά�ֺܾã��������ջ���ҵ��������ϴ��Һ�г�������Ȧ�أ����г�Ҳ������Ѹ�ٳ�ΪһƬ�캣��

����Ϊ�������г��ݶ��Ʒ�Ʋ���������Ӫ�����뵱�����Ǵ��ԡ����۳�Ϊ�˳�Ȧ�ıر�Ӫ���ֶΡ��ڴ�Ӱ��֮�£�������һ֦����ĸ��Ҳ�����ס����ơ���¶ʿ����ġ�����ȹ�����Ʒ����в����Ȼ“����N���ͬ���Ʒ�ۺ�ռ���ʵ�һ”�����������������㣬������ͷ����ҵ�ƾ����У�����С�����������ŵ���ռ���Ѿ�Զ������ҵ��չ���ڡ�

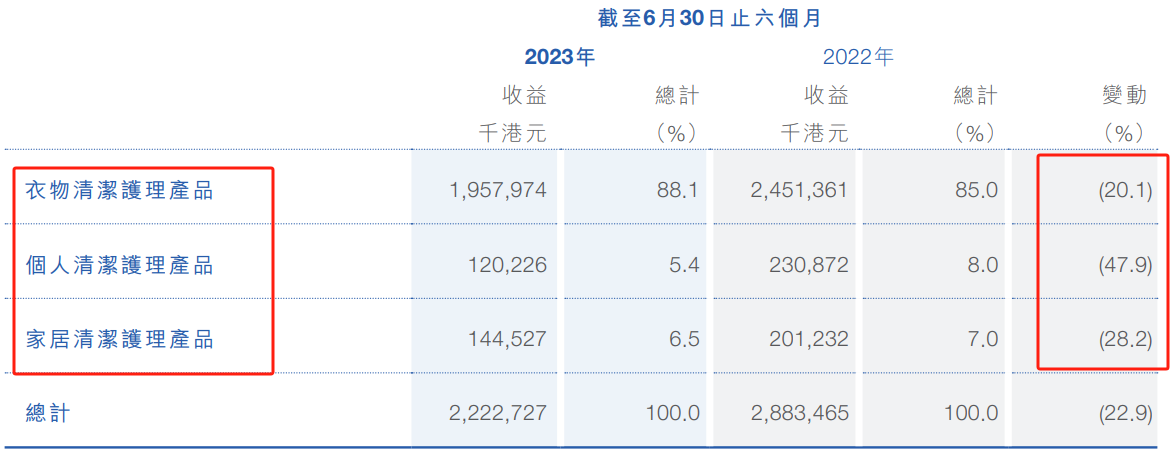

���������г���Ʒ�ƾ����Ӿ磬����������Ҳ���Ա�����2023���ϰ��깫˾�����Ʒ���۶������»�����������������Ʒ����Ϊ19.58�ڸ�Ԫ��ͬ���½�20.1%������������Ʒ����Ϊ1.2�ڸ�Ԫ��ͬ���½�47.9%���Ҿ�������Ʒ����Ϊ1.45�ڸ�Ԫ��ͬ���½�28.2%��

��2023���ϰ���ֲ�Ʒ������� ������Դ����˾�Ʊ���

�������˲�ƷӪ���⣬���ϡ������������ض����ջ�Ʒ�ƶ���ͬ����Ҫ���ӽ�������������������չ������2015��6���������Ӵ������ָ���KA�����¼ܣ���Ȼ2017���������͵��ع�����������˾�Ҳʹ������������������������һ���̶��ϱ�������

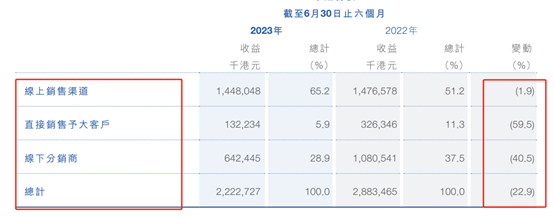

������������������˾2023���ϰ������·�����������ֱ�����۸���ͻ��й��������۶��»��ԣ����У�������������ռ�����Ϊ14.48�ڸ�Ԫ��ͬ���½�1.9%�����۶�ռ�ȵڶ�������Ϊ���·��������������۶�Ϊ6.42�ڸ�Ԫ��ͬ���½�40.5%��ֱ�����۸���ͻ�������Ϊ1.32�ڸ�Ԫ��ͬ���½�49.5%��

��2023���ϰ��������������� ������Դ����˾�Ʊ���

������2023���ϰ����Ʒ�ࡢ���������۶������»���Ӫ����֧�½�������£���˾��ӯ���½�����Ҫԭ�����Ӫ����֧�����ӻ�������Ͷ�����ŷ�������2023������������ӯ���»��ĸ���ԭ���Ǵ���ij��Ʒ���Ʒ�������»�������ij�����������۶��»����Լ���˾������״�������д���˾��ʽ�Ʊ��������һ��������

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

|