������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ��

����1��25�գ��ݰٿƼ�����ҵ���챨��2023�깫˾ʵ��Ӫҵ����Լ228.73��Ԫ��ͬ���½�24.07%����ĸ������Լ5.93��Ԫ��ͬ���½�56.17%�����У����ļ��ȹ�ĸ������Ϊ-0.23��Ԫ������ҵ��ֱ��ת���������г�Ԥ�ڡ�

��������ҵ�����������ԭ���ݰٿƼ���ʾ������μ۸�Ĵ���½�Ӱ�죬�ҹ�˾�Ӵ����²��ϼ�ǰ�ؼ�������Ͷ�룬���¹�˾��������»���

����ֵ��ע����ǣ���ҵ���챨�У��ݰٿƼ�ʹ�ô��ƪ��������˾ȡ�õijɼ���������ҵ���»��Ľ���ȴֻ��һ�䣬��“̼��﮼۸��µ�”��“�Ӵ��з�Ͷ��”��

������ʵ�ϣ����ͬ�У��ݰٿƼ���Ʒȱ����������ӯ������ƫ�����������������������С�������ն����Ҫ���أ����з�Ͷ�볤�ڲ�����Ǹ����ε�ԭ��

��������ǰ���ݰٿƼ��Ķ����������ĵ���ǰ�����“����”��ɣ���˾������ʮ�ּ��ѡ�������������4���£��ɼ��Ѿ����������۽�30%�����붨���Ļ�����ʱ���ڱ�������Ρ�

����ֵ��һ����ǣ�������4���ʱ���ڣ��ݰٿƼ��IJ������˾�Ȼ����5�Ρ���˾�ľ�Ӫ����������ʵ���˵��ǡ�

��������ҵ��ת��ȫ�꾻����ն “�Ӵ��з�Ͷ��”ʵ���з����Ȳ���

����2023�꣬�ݰٿƼ�ʵ��Ӫҵ����228.7��Ԫ��ͬ�ȼ���24%����ĸ������5.9��Ԫ��ͬ�ȼ���56%����������˫˫�»������У����ļ���Ӫ��43��Ԫ��ͬ�ȼ���60%����ĸ������-0.23��Ԫ��ͬ����ӯת�����������ڴ�ǰ�г�Ԥ�ڡ�

��������һ������ǰ��2023��������ȣ��ݰٿƼ���ĸ������Ϊ2.37��Ԫ��ͬ������29.88%�����һ�����ȣ���˾ҵ����תֱ�£�����ȫ�꾻����ն��

������֮�Աȵ��ǣ�2023�꣬�����Ƽ�Ԥ��ʵ�ֹ�ĸ������18.5��Ԫ-20��Ԫ��ͬ���½�18.09%-11.45%��ʵ�ֿ۷Ǿ�����19��Ԫ-20��Ԫ��ͬ���½�18.29%-13.99%��

�����ݰٿƼ�ҵ�����������ڵ����Ƽ��ı��������ҹ�˾��Ʒ���������ɴ˴�����ӯ�������IJ��졣

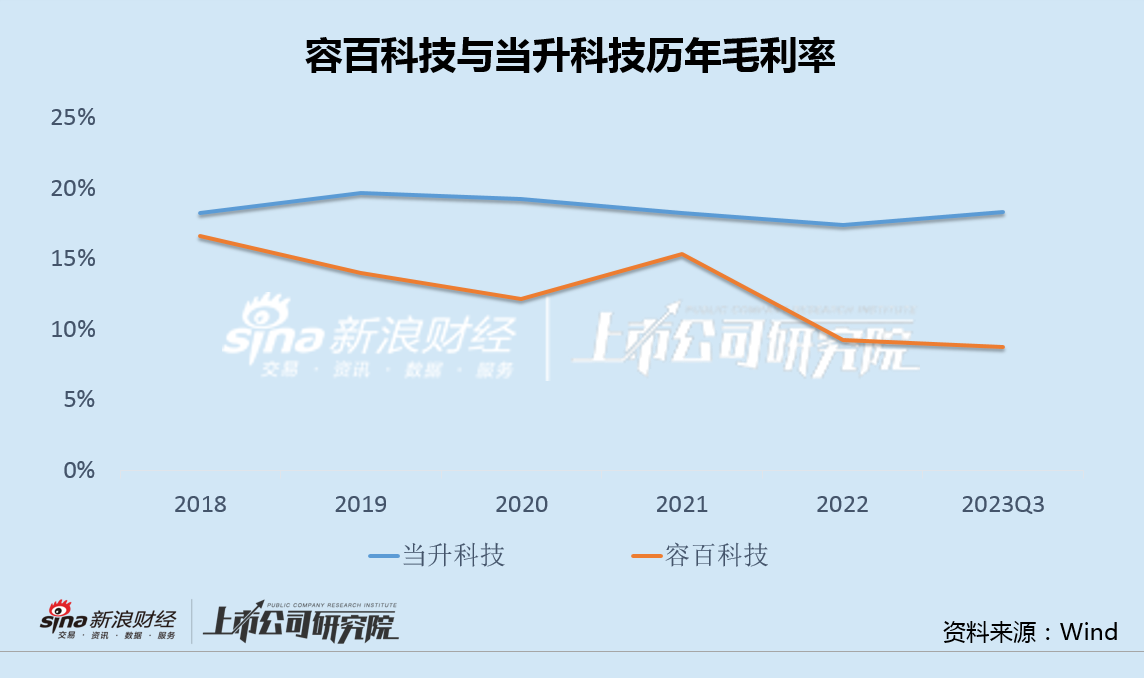

����������ʾ�������������ݰٿƼ�ë���ʲ������ڵ��ڵ����Ƽ����������ҹ�˾֮���ë���ʲ�������������ơ�

�����ݰٿƼ���ʾ������μ۸�Ĵ���½�Ӱ�죬�ҹ�˾�Ӵ����²��ϼ�ǰ�ؼ�������Ͷ�룬���¹�˾��������»���

����ֵ��ע����ǣ���ҵ���챨�У��ݰٿƼ�ʹ�ô��ƪ��������˾ȡ�õijɼ���������ҵ���»��Ľ���ȴֻ��һ�䣬��“̼��﮼۸��µ�”��“�Ӵ��з�Ͷ��”��

������ʵ�ϣ�“̼��﮼۸��µ�”ֻ����ҵ���أ���“�Ӵ��з�Ͷ��”�ı���ȴ���ݰٿƼ������з�Ͷ�벻�㡣

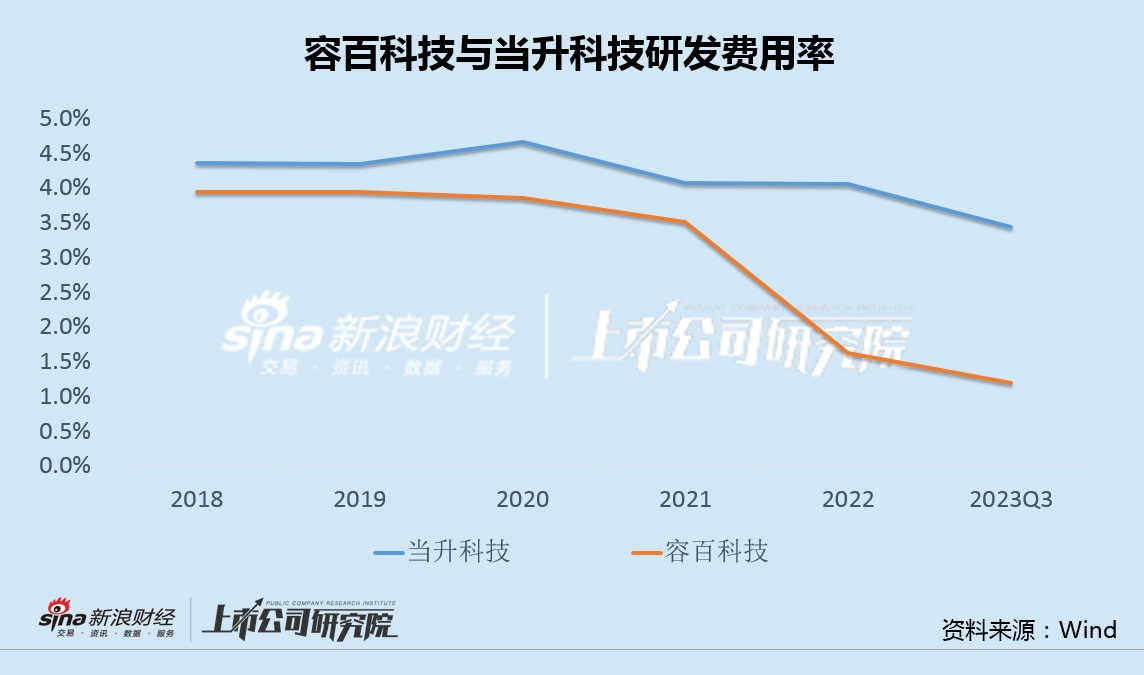

����Wind������ʾ��2018����2023��ǰ�����ȣ��ݰٿƼ��з������ʳ������С���ë�������ƣ��з�������һֱ���ڵ����Ƽ���ͬʱ������֮��IJ��Ҳ�ڲ�������

������Դ���»���ҵ�����ݰٿƼ�ֻ��ԭ�����赭д��һ����������һ��������ȡ�õijɼ����������˾���“��˼”���ⲻ���⣬���������г��Թ�˾��Ӫ�������������ɡ�

��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��