|

�������Ƽ�������������Ǯ��

������Դ��Ͷ���߱� ����

���������㽭���Ƽ��ɷ�����˾���³�“���Ƽ�”���ظ��˽������ĵڶ�����ѯ���������й��顣����¶�����Ƽ���ҪΪ�����ҵ�ṩ��װ��Ĥ��������ҵ�����Ӿ�Ӱ�죬������깫˾��ë���ʳ������Ե��½����ƣ���˾Ҳ���������������

������Ϊ������Դ��688223.SH��������������300118.SZ����Ҫ�ķ�װ��Ĥ��Ӧ�̣����Ƽ��Ⱥ�������ʮ��Ͷ�ʻ����ϼƳ�18��Ԫ��Ͷ�ʣ�������ɺ�˾��������ָ�����������й�˾�����²���688680.SH������˾�������ֵҲ�������2.67��Ԫ���������һ�ֹ�Ȩ����ʱ��70��Ԫ����˾��Ȩ�����Ĺ����У�ʵ���˲�������Ҧ��ϫ���û������˽�2��Ԫ�Ĺ�Ȩ��

����������2022��ĩ�����Ƽ����������ʱҲ��Ϊ1.61��Ԫ�������»�����˾���ղ��������з�Ͷ������ͷ����ҵ�����Ƽ�����Ҫ���֧����˾�ĸ߹�ֵ�أ�

������˾����������

�������Ƽ�������2006�꣬��˾��һ�Ҵ��¹����װ��Ĥ�з������������۵ĸ��¼�����ҵ��Ŀǰ��˾�IJ�Ʒ��ҪΪ�����ҵ�ķ�װ��Ĥ����˾����Ҫ�ͻ��о�����Դ�����������ȹ�Ƭ�����̡�ͬʱ����˾����3M��˾ǩ���ˡ����۴�����Э�顷����˾�����Ĥ��Ʒ��ʹ��3M�̱�������ۡ�

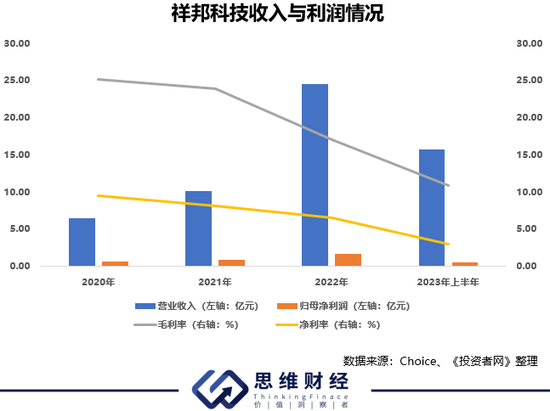

���������ڴ�ǰ�����ҵ�Ŀ��ٷ�չ������������Ƽ�����������˱���ʽ��������������2020���6.45��Ԫ���ǵ���2022���24.49��Ԫ��2023���ϰ��꣬���Ƽ�������Ҳ��15.67��Ԫ����2022��ͬ��������60.97%��

�������˽⣬���Ƽ����ڻ�����ҵ���������Σ���˾�������õ�POE��֬��EVA��֬��Ҫ��������ѧ��LG ��ѧ�����ϻ�ѧ�����ʳ��̴����ڡ�ͬʱ�����ڹ����ҵ�������ձ�ϴ����Ƕ������ε��������Ҳ�Ƚ�ǿ��

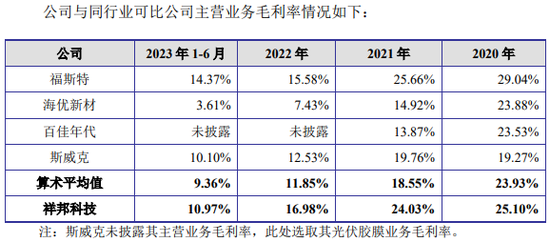

������2020�꿪ʼ����Ĥ��ҵ��ë���ʾ��ܵ������εļ�ѹ�����Ƽ���ë������2020���25.1%�½���2023���ϰ����10.97%����ҵ��ͷ��˹����603806.SH����ë����Ҳ��2020���29.04%�½���2023���ϰ����14.37%��

������Դ���й���

�����ܹ�˾ë���ʳ����»�Ӱ�죬���Ƽ�������������2023���ϰ����ڹ�˾����ͬ������60.97%������£���˾�Ŀ۷Ǿ�����ͬ���»�����30%����Լ��ҵ���ҵ�������������ڵڶ�����ѯ�У�Ҳ�����Ƽ��ķ�չ��������ɣ�Ҫ��˾˵��“����˾���ڲ��ܹ�ģ��Խ�С��������Ƿ��ܹ����������г���������”��˾��Ӳ��ܶԱȼ������������棬˵����ҵ�߱��г���������

������������ռ�С�⣬���Ƽ����з�����Ҳ��ǿ��2006����ѳ��������Ƽ�������2023���ϰ��꣬��˾��ӵ��65��ר�������з���ר��Ϊ13�������¶�����Ƽ�����ר���е�8��2020��֮������룬�Ƿ���ר���еĴ�Ҳ��2020��֮�����롣 ��2ҳ [1] [2] ��һҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|