|

������Դ����ͨ�ƾ�APP

�������յ�“�ٶ�”������ʮ��Ѹ�ͣ���ѡ����IPO���¿������ε�IPO�����ƺ�Ҫӭ���µĽ�չ��

����ȥ��7�£��¿���������Ϊ�����¹��������й�֤��ṫ����������˹���IPO��ҵ��ñ���֪ͨ�飬�ɼ�����ȡ������IPO���е�ǰ��Ҫ��Ȼ��ȴ�ٳ�δ���µĶ���

������ͨ�ƾ�ע����ڽ���2024����¿���������һ���µ��й��飬�ƺ���ζ����“����”�������ٽ���Ȼ����������ı仯���������¿������γ�Ϊ�ʱ���“���”��?

���������������ӯת��

�������˽⣬�¿���������һ���ܲ�λ���Ϻ��ķ�װ��ҵ�Ĺ�Ӧ����������Ӧ�̣�������2014�꣬Ϊ�ͻ��ṩһվʽ��ɴ�߲�Ʒ����֯Ʒ�ͳ��½����������˾�ͻ�����Ʒ���̡���֯Ʒ�����̡���װ�ɹ������Լ�����ʱ�з�װ�����̡�

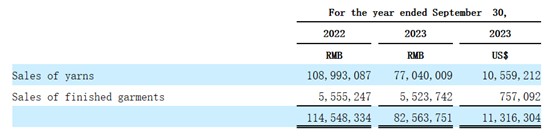

����Ȼ����ҵ��������������Ͷ�����������������й�����¶���ڽ���9��30�յ�2022�����2023���꣬��˾Ӫ�շֱ�Ϊ1.14��Ԫ��8256.37��Ԫ(����ң���λ��ͬ)��ͬ���½�Լ28%�����������������˾��2022�������徭Ӫ���Dz����ģ�¼��722.68��Ԫ��ȴ��2023�����ڻ���ҵ��“����”����ӯ��תΪ����99.39��Ԫ��

���������ҵ���Ĵ���������¿�����ָ������������½���Ҫ��ɴ�����۶�������¡���2023���꣬��˾��ɴ�����۶�������ͬ�ڵ�Լ1.09��Ԫ�µ�29.3%����7704��Ԫ��ԭ���Ǿ��õ��Լ��г������½�����ɴ��ƽ���ۼ��µ���

������������ѿ�����2023���꣬ɴ�ߵ���������ռ��Ӫ�ձ�����93.31%������“������”ҵ������䲨���ļӾ磬ҲӰ�����¿���������ҵ�����֣�����������ҵ�����������ͬ�ڻ��������ȶ���

������ӯ��ָ������������2023��9��30�գ�ɴ��ë���ʴ�2021��ͬ�ڵ�12.4%�����4.1%���½���8.3���ٷֵ㣬��Ȼ���õ��Լ��г������½�����ɴ��ƽ���ۼ��µ��������µ�ë���ʷ�����11%������20%��ȴ���ģ��С��������ҵ�����»���δ���ɴ������á�

���������ѽǶ�������2022���깫˾���ۺ�Ӫ�����ú�һ����������þ���ȥ�걣��������ȶ���Ӫҵ�ɱ�����������ͬ���нϴ���ȵ��½������������ӯ���ϵ������“����”�ƺ���δ�ﵽ“��Ч”��Ч�������ƺ�Ҳ������ķ���ҵ�IJ���������������

�����������⣬�¿�������Ȼ�����ſͻ����жȽϸߣ�����һ��ҵ���������ա�����¶������2022��9��30�պ�2023��9��30�գ���˾ǰ���ͻ�����������ֱ�ռ���������88%��81%����˾���й�����̹�У���ǰ���ͻ��Ľ�����Ҫͨ���������У�����ǩ������Э�顣

�������¿�����ͬ��Ҳ������“ȱѪ”�����š����� 2023 �� 9 �� 30 �գ���˾�Ĵ������ʲ���Ӧ���˿���ɣ���2022��2023���꣬��Ӧ���˿��ﵽ�˾��˵�5699.63��4709��Ԫ���������Ӫ���ʽ��������ֽ�ˮƽ�ϵͣ�ͬ���ֽ�����������2022����ĩ��116.65��Ԫ�����59.18��Ԫ��

�������ǹ�˾�ܼ�ʱ�ջز���Ӧ���˿�������û�ж������ʣ��¿�������û���㹻��Ӫ���ʽ���Ϊ����Ӫ�ṩ�ʽ𡣶���˾Ԥ��δ���������Ӫ���ʱ�֧���������ӣ���Ϊ��������ԭ���Ͽ�棬����ǿ�˹�Ӧ�����������Ը��Ǹ���Ŀͻ�Ⱥ����ˣ�����IPO���������¿���������ü������֮�١� ��2ҳ [1] [2] ��һҳ

|