|

�����Ǽ۾Ȳ��˹����ij����̲����۶� ������δ�ܳ�Ϊ�ڶ��������ߡ���ë���Ͽ�ӯ������

�����ӳ�������Ʒ�ͼ�������������۶���������ƮƮ�������г�����һ��“������”����ԭ����ҵ��ǰ����ã�����긺��������ҵ��չȴҲ����Ч��������Ϊ�ڶ���������

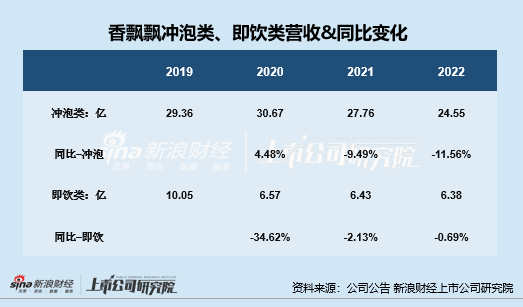

�����ֲ�Ʒ�����۶�仯Ҳ�ܿ�����һ�㣬��������Ʒ2021��2022�����۶������´죬�ֱ�ͬ���½�9.49%��11.56%���������Ʒ��2020�����۶��»�34.62%������ƽƽ��2021�ꡢ2022���Ʒ�����۶��һ�������½����ƣ��ֱ�ͬ���½�2.13%��0.69%�����۶���Զ����2019�ꡣ

����Ŀǰ�������̲���������ƮƮ��Ϊ���ĵ�Ʒ�࣬��Ӫ��ռ��ԶԶ�߳������࣬����2022��ף��������Ʒ���������Ʒ��������Ʒ������ռ�ȷֱ�Ϊ78.50%��20.41%��1.08%����ˣ��������Ʒ���������������ҵ��Ӱ��ϴ�2022�������ƮƮ��������һ���Ǽۣ����Ӹ��������ҵ���������Ǽ۲��������Ѿ�������̶�ij������̲衣

�����Ӳ�Ʒ�ṹ�Ƕȿ���2017������ʱ����ƮƮ�����۶����ȫ��Դ�Ա�װ�̲��Ʒ���������顣Ϊ�˻���ԭ�в�Ʒ��һ������ѹ��������Լ�̽���ڶ�����������ƮƮ��2017���Ƴ��� “����+����˫������”ս�ԣ������ȶ����ع�������̲��г���ͬʱ���Ƴ���“MECO �۹�”Ʒ�ƹ�֭�衢“MECO ţ���”��“����” ϵ��Һ���̲��Ʒ����������չҺ�弴�������г���̽���ڶ���������

����Ȼ�����������ϵij��֣���Ȼһ���̶��ϻ�������ƮƮ��Ʒ�ĵ�һ�ԣ�ʹ����ƮƮ��ҵ�����������⣬������������ʹ����ƮƮ�ػع����̲�ĵ�λ��ҵ�����ָ�����꼻�һ�֡�

�������ȣ��������Ƴ�Ʒ��Һ���̲���ԣ�2017���Ƴ���2018��Һ���̲����۶�����´죬2019��㿪ʼ���ִ���»�����ʵ��Ӫҵ����1.37��Ԫ��ͬ���½�37.33%��

������Σ����ڹ�֭�裬2019��ʵ��332.43%��Ӫ�����٣�2020��ı���¶�ھ�����֭���Һ���̲�����������������Ʒ�����߹�ʵ�ֵ�Ӫҵ����Ϊ6.57��Ԫ��ͬ���½�34.62%��2021��2022�꣬�������Ʒ��������δ����ɫ��

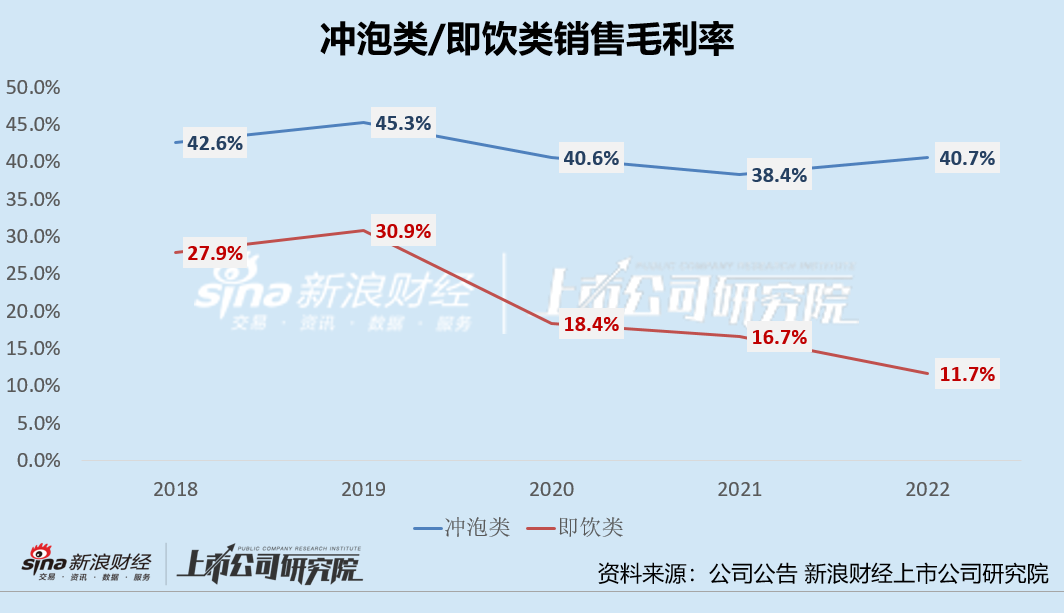

���������ӯ������ָ���������������Ʒ�ǵ�δ�ܳ�Ϊ�ڶ������������Ͽ幫˾����ӯ���������������Ʒ������ë���ʽϵͣ���ë����ˮƽ����3���½���2019-2022�꣬����������ë���ʷֱ�Ϊ30.9%��18.4%��16.7%��11.7%��2020-2022ë����ˮƽ�������½���

���������Ͳ���ͻ��������ë���ʣ��ٵ��Ӿ�Ӫ��֧�������۷����ʽ�29%������ƮƮ��ǮЧӦ��ȻҲ�����ֹۣ�2023��ǰ�����ȣ���ƮƮ�����۾����ʽ�Ϊ0.16%��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

|