|

���������г������Ż� ���⳱���г��ϳ��졢�������ػ��ѿ�“����IP”��Ȧ

���������꣬�������ؽ��ܴ�ľ�����ע�ڳ������ⱳ���������ԭ�������й��ڵ��������Է�����2023��������ȣ����������й��ڵ�ҵ�����ύ��һ������ijɼ��������۵���������ͬ������35%-40%���������̵�ͬ������45%-50%���������س�л�ͬ���»�10%-15%������ƽ̨����������ƽ̨ͬ������20%-25%�ȡ�

�����ⲻ֪�������IJ���ԭ��ȥ��ͬ�ڵĵ�ҵ��������2022��Q3���������س������������������۶����⣬�������������۶ͬ�̶��»����������̵������»�25%-30%����л�����ͬ���»�25%-30%����è�콢��;����콢������ֱ�ͬ���»�25%-30%��35%-40%��20%-25%�ȡ�

������2018����������ҵ������仯����Ҳ���Կ�����2020�꼰�Ժ�ҵ�����������ٽ�֮ǰ����»���2022�������Ϊ����������ˣ��������ػ������ƾ������г��������������£����DZ㽫ϣ�������ھ���ҵ���ۺϾ����������Ž����١��������غ��⾺�����Ƶȶ���Ƕȿ�������ҵ���Ҳ�ѳ�Ϊ�������صڶ���������

�������ȣ���������Ŀǰ�ھ����������������Ȧ��ʽ���������������Ž�����������Ӫ�������������Բ��㡣����������2019�꿪ʼ��չ����ҵ��������Ҫ����2B����ģʽ��2021��ʼ����˾��2B��2CֱӪת�ͣ�ת�ͷ�ʽ��Ҫ��������������Ӫ��ȫ���ӹ�˾��ֱӪ�꣬ͨ��Shopee������ѷ�ȿ羳����ƽֱ̨���ȡ�

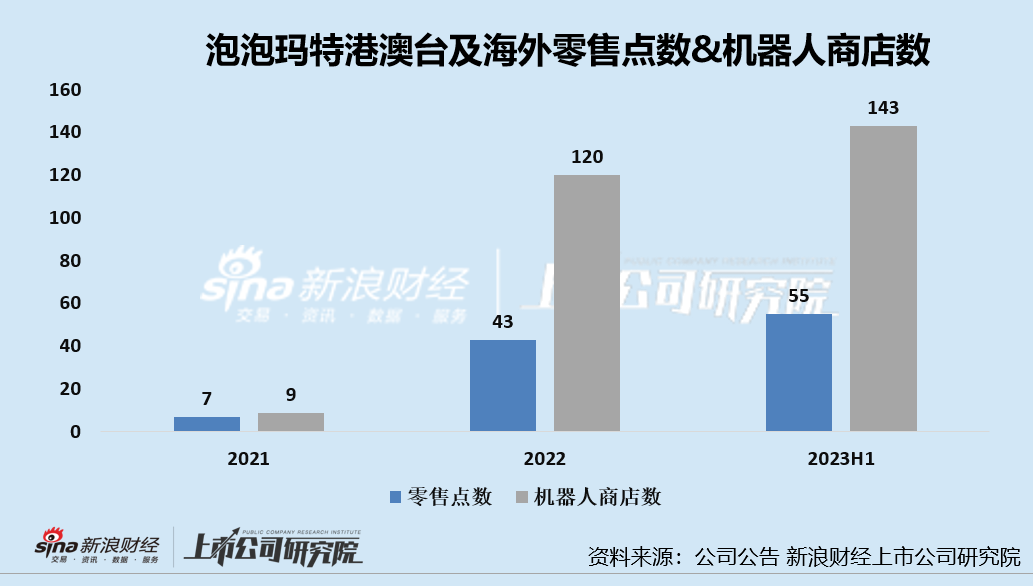

����2021�꣬�������ؾ������۵���������7�ң��������̵���������9�ң���2022�꣬�������۵���ͬ������514.29%��43�ң��������̵���ͬ������1233.33%��120�ҡ��ڴ����֮�£��������ؾ���ҵ�����ٲ�δ�������������������2021������

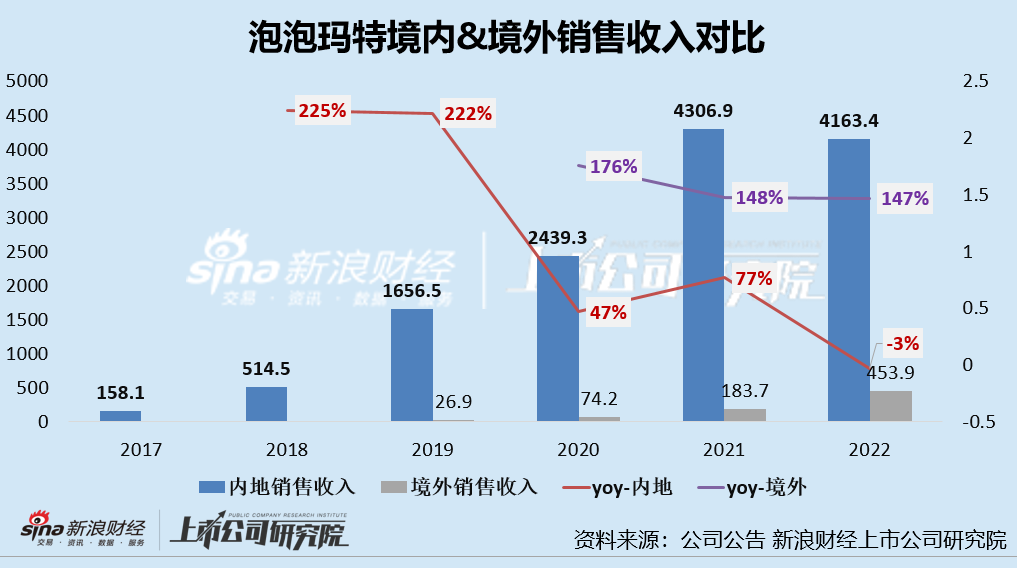

������Σ��ڵ���������ռ���������صģ�������������ռ����Խϵͣ������ڻ��ѽ��������г�����Ϊ�ڶ��������ߡ�2022�꣬��������ʵ��Ӫ��46.2��Ԫ��ͬ������2.8%������������5.7��Ԫ��ͬ���»�42.7%�����У��й��ڵ�����41.63��Ԫ��ͬ���½�3.3%��ռ��95.9%���۰�̨������ҵ������4.54��Ԫ��ͬ������147.09%��ռ�Ƚ�4.1%��

��������֮�⣬��Ծ������ij����г���ʵ��ǿ���ľ������֣����ָߡ������������Funko����֮������̩�ȣ��������صľ������ƻ�ͻ�����ھ��⳱���г�������������Ķ�������Ϸ��Ʒ���ߺ����ְ졢��ż���ܱߵ�����������IP��û�й��µ����������ܷ��ں������ij����г��Ϸֵ�һ���������д���һ���۲졣

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|