|

������ֵ������2000�ڸ�Ԫ����ҵ�����ٵ��� ������⡢�ܻ������д�

������������ʱ�䣬���������г�����Ҳ�Ƚ�“����”����˾�ɼ���2021��9�´ﵽ108.2��Ԫ/�ɵĴﵽ�ߵ������»����ơ�����2023��12��11�����̣���˾�ɼ۽�Ϊ18.3��Ԫ/�ɣ��Ϲɼ۸ߵ����ۼ��µ�83%����ֵ����������2000�ڸ�Ԫ��Ŀǰ��ֵ��Ϊ480�ڸ�Ԫ����ֵ��1.7�۱�����Ͷ���߶��ڹ�˾��Ӫҵ�����ٵ��ԡ��������ĵ��ǡ�

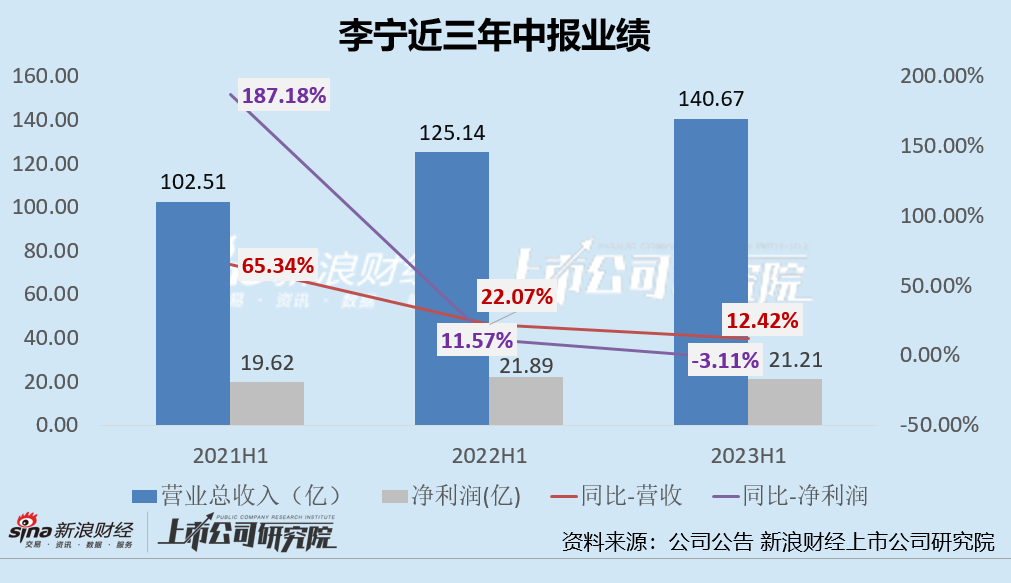

�����ӽ�3���б�ҵ������������������Ӫ�չ�ģ��Ȼά�����������������������»���2021H1-2023H1��Ӫ�����ٷֱ�Ϊ65.34%��22.07%��12.42%��������������ͬ�����������½�������������2021��H1��+187.18%�½���-3.11%��2023Q3��˾��Ӫ���������ɿ��Կ�������˾���̼�����������ѹ��

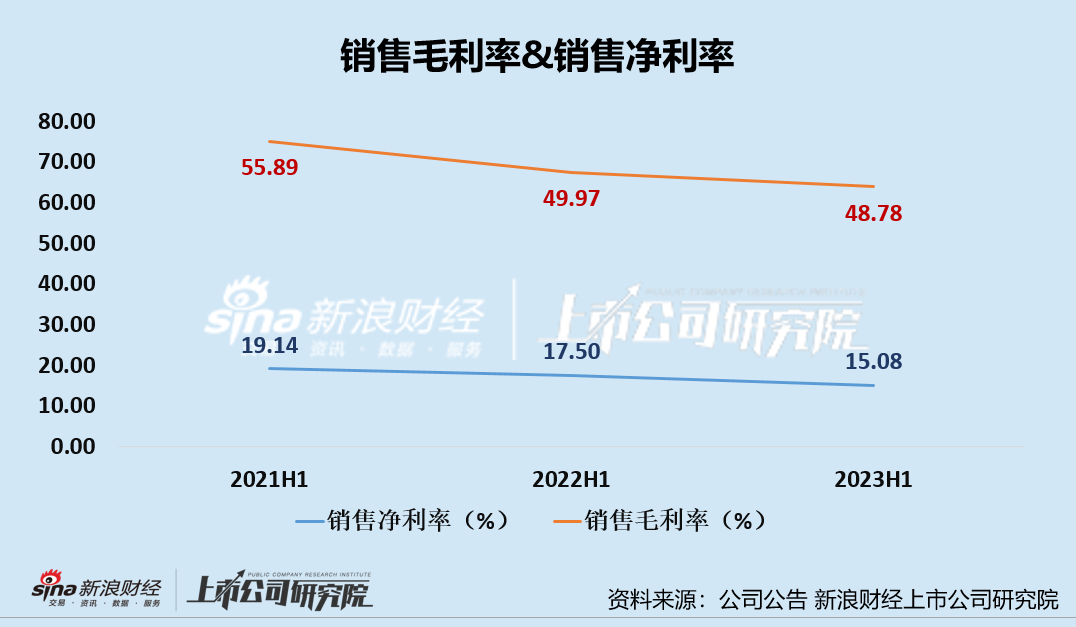

��������֮�⣬�������ϰ�������ë���ʡ����۾����ʸ��dz����½�����˾����ë������2021H1��55.89%�½���2023��H1��48.78%�����۾�������2021H1��19.14%�»���2023��H1��15.08%��

������˾ҵ������Ԥ�ڣ���Ҳ�����������������������ŵIJ����йء���������꣬������δѡ��“�ս�����������”������ѡ�������ŵ��������š�2020-2022�꣬��˾�����ŵ������ֱ�Ϊ6933�ҡ�7137�ҡ�7603�ң��������ŵ������ֱ���204�ҡ�466�ң�ͬ��+2.94%��+6.53%�����У�2022�꣬�����ŵ꾻��466�ң����������̾���95�ҡ�ֱ�Ӿ�Ӫ���۵꾻��265�ҡ�����YOUNG�ŵ꾻��106�ҡ�

��������Ӳ������������һ�����ŵ�����ս��ͬ���߱������ơ�һ���棬�ŵ�������ſ���������������룬ͬʱ�������г��Ŀ��أ�����Ʒ��֪���ȡ���չӪ�����硢����ع��ʵȣ�����һ���棬���ŵ�����δ�ܴ������۶��ͬ������������ʻᱻ�ŵ����Ŵ�������ľ�Ӫ�ɱ� “����”��������������Ч�����ѹ���������ٹ�˾ҵ�����ơ�

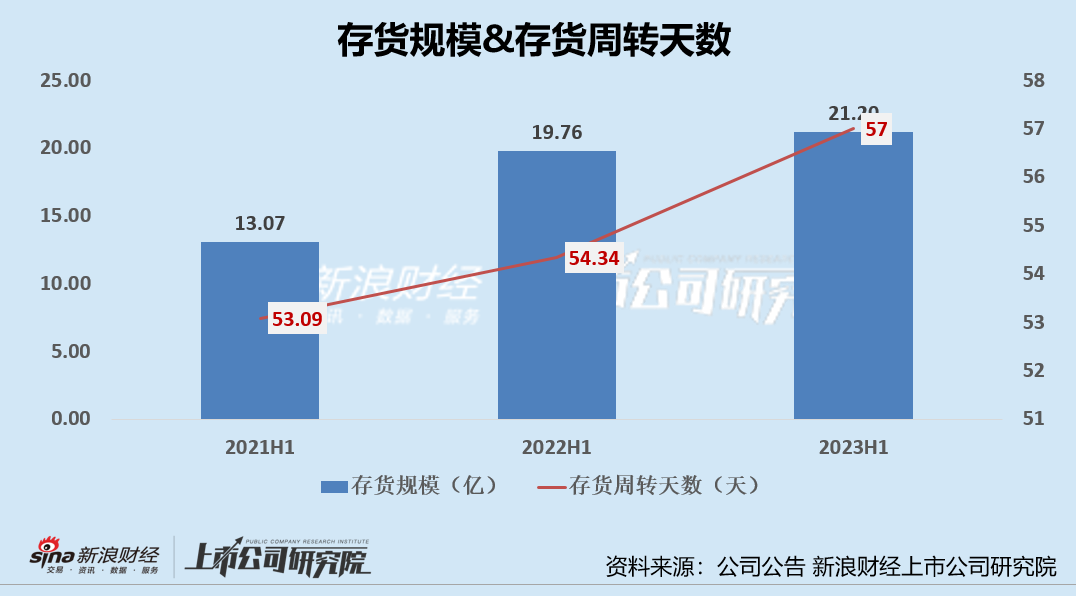

�����ӿ��״��������2021H1-2023H1����˾�Ĵ����ģ���������������ģ�ֱ�Ϊ13.07��Ԫ��19.76��Ԫ��21.20��Ԫ��2022H1��2023H1�ֱ�ͬ������51.19%��7.29%������֮�⣬��˾���д����תЧ�ʳ����½���2021H1-2023H1��˾�Ĵ����ת�����ֱ�Ϊ53.09�졢54.34�졢57�졢��Ӧ�����תЧ���½���2023��Q3����˾�����Ƚ�5���£�ͬ�Ȼ��Ⱦ������ӣ������ն�����ƫ���Լ��������ӡ�

��Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|