ЁЁЁЁЩЯЪавдРДШкзЪГЌАйвкЃЌПїЫ№зДЬЌЯТСНФъИЖЯЂЪЎвк

ЁЁЁЁдкСНДЮЮЪбЏжаЃЌЩЯНЛЫљОљЬсЕНСЫвЛИіЮЪЬтЃЌМДАСХЉЩњЮяЩЯЪаКѓЖрДЮШкзЪЕФКЯРэадЃЌЪЧЗёДцдкЙ§ЖШШкзЪЧщаЮЁЃ

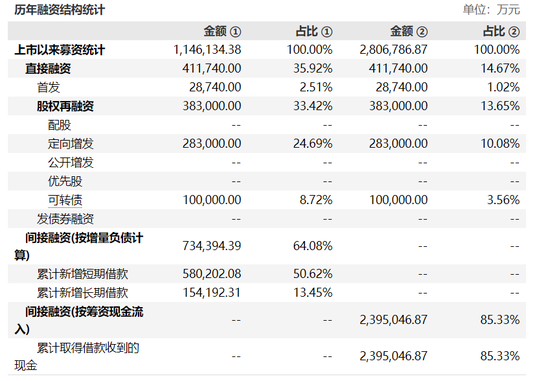

ЁЁЁЁОнЯЄЃЌздЩЯЪавдРДЃЌАСХЉЩњЮяжБНгШкзЪСЫ41.17вкдЊЁЃЦфжа2017ФъЪзЗЂФМзЪ2.87вкдЊЃЌ2019ФъЁЂ2021ФъЭЈЙ§ЖЈЯђдіЗЂФМзЪ28.3вкдЊЃЌ2021ФъЗЂааПЩзЊеЎФМзЪ10вкдЊЁЃ

ЁЁЁЁЖдгкЩЯЪаКѓЖрДЮШкзЪЃЌАСХЉЩњЮяНтЪЭГЦЃЌЙЋЫОзд2017ФъЪзЗЂЩЯЪавдРДЃЌбИЫйНјШыЕНЖўДЮДДвЕНзЖЮЃЌжиЕуРЉеЙбјжГвЕЮёЃЌвђЙЋЫОЫљДІЕФаавЕЮЊзЪН№УмМЏаЭжизЪВњаавЕЃЌРЉеЙЩњжэбјжГашвЊЭЖНЈДѓСПЕФжэГЁЃЌЧвЩњжэбјжГашвЊвЛЖЈЕФЪБМфжмЦкЃЌДцЛѕжмзЊЯрЖдНЯТ§ЃЌбјжГвЕЮёЙЬЖЈзЪВњЁЂЩњЮязЪВњЭЖзЪН№ЖюНЯДѓЃЌвђДЫЙЋЫОЩЯЪаКѓЪЕЪЉСЫЖрДЮдйШкзЪФММЏзЪН№вдТњзуЙЋЫОвЕЮёЗЂеЙЙ§ГЬжаЫљБиашЕФзЪН№ашЧѓЁЃ

ЁЁЁЁЖјЖдгкЪЧЗёЙ§ЖШШкзЪЃЌАСХЉЩњЮяСаОйГіСЫКмЖрЭЌаавЕПЩБШЙЋЫОПЊеЙЖрДЮдкШкзЪЯюФПЕФР§згЃЌвдЪОздМКЕФШкзЪЧщПіе§ГЃЁЃ

ЁЁЁЁЫфШЛАСХЉЩњЮяБэЪОЃЌдкЖрДЮШкзЪЕФжњСІЯТЃЌЙЋЫОЖрЯювЕЮёЙцФЃМАЪеШыОљБЃГжСЫИпЫйдіГЄЁЃЕЋРжОгВЦОЁЖзЪЙмKЯпЁЗЗЂЯжЃЌАСХЉЩњЮяЕФРњДЮФМЭЖЯюФПВЛНіЪБМфМфИєНЯЮЊЦЕЗБЃЌЧвВПЗжЛЙЮДДяЕНаЇвцЃЌЩѕжСГіЯжСЫПїЫ№ЁЃ

ЁЁЁЁЦфжаЃЌАСХЉЩњЮя2017ФъЪзЗЂФМЭЖЯюФПжа3ИіЫЧСЯЯюФПЮДДяЕНдЄМЦаЇвцЃЛ2019ФъЗЧЙЋПЊЗЂааЙЩЦБЁЂ2020ФъПЩзЊеЎЕФФМЭЖЯюФПОљЮДДядЄМЦаЇвцЧвВПЗжГіЯжДѓЖюПїЫ№ЁЃДЫЭтЃЌАСХЉЩњЮя2020ФъПЩзЊеЎЯюФПжаЕФМЊЫЎАСГЯЩњжэЩњЬЌбЛЗбјжГаЁЧјЁЂ2021ФъЗЧЙЋПЊЗЂааЙЩЦБЕФФМЭЖЯюФПвђЩадкНЈЩшЦкЁЂЩаЮДЭЖВњЃЌвВднЮоЪЕМЪаЇвцЁЃ

ЁЁЁЁРжОгВЦОЁЖзЪЙмKЯпЁЗВщдФАСХЉЩњЮяЕФВЦЮёБЈБэЗЂЯжЃЌ2021ФъМА2022ФъЃЌЦфГжајГіЯжСЫПїЫ№ЧщПіЃЌСНИіФъЖШЗжБ№ПїЫ№18.5вкдЊМА12.27вкдЊЁЃ

ЁЁЁЁЖдгкАСХЉЩњЮяДЫДЮЖЈдіФМЭЖЯюФПЪЧЗёДцдкЮДДядЄМЦЪевцЕФЗчЯеЃЌЩЯНЛЫљЬсГіСЫжЪвЩЁЃ

ЁЁЁЁЖјАСХЉЩњЮяЛиИДБэЪОЃЌРњДЮФМЭЖЯюФПжаЃЌЫЧСЯРрЯюФПЮДДяЕНаЇвцЧвВПЗжЯюФПГіЯжПїЫ№ЕФдвђЃЌжївЊЪЧЗЧжожэЮСЕМжТЮвЙњЩњжэДцРИВњЩњНЯДѓВЈЖЏЁЂЩЯгЮдВФСЯМлИёЩЯеЧМАЩњжэМлИёЯТааЕШаавЕвђЫигАЯьЃЌвдМАЙЋЫОвђећЬхзЪН№ЯрЖдЦЋНєЕМжТВЩЙКГЩБОЩЯЩ§ЁЃ

ЁЁЁЁбјжГФМЭЖЯюФПЮДДяЕНаЇвцЛђГіЯжПїЫ№ЕФдвђжївЊЪЧЯюФПЭЖВњКѓдтгіаавЕећЬхГіЯжжмЦкадГжајЕЭУдЫљжТЁЃ

ЁЁЁЁАСХЉЩњЮяГЦЃЌЪмЪаГЁЙЉЧѓЙиЯЕгАЯьЃЌЩњжэМлИёОпгаУїЯдЕФжмЦкадЙцТЩЃЌЩњжэМлИёГжајЕЭЮЛдЫааПЩФмадНЯЕЭЃЌвђДЫЃЌЩњжэМлИёГжајДѓЗљЯТНЕЕФЗчЯеНЯаЁЃЌЫцзХЪаГЁМлИёв§ЕМЙЉашНсЙЙЕФЕїећЃЌжэМлдЄМЦНЋж№ВНЛиЩ§жСКЯРэзДЬЌЃЌЩњжэбјжГЦѓвЕОгЊзДПіНЋЛсж№НЅКУзЊЁЃГЄЦкРДПДЃЌЩњжэЕФГЄЦкЪаГЁОљМлИпгкЩњжэЕФГЄЦкаавЕЦНОљГЩБОЃЌЪЧЩњжэаавЕЕФЛљБОЙцТЩЃЌвђДЫЃЌЩњжэбјжГФмЙЛЛёШЁаавЕГЄЦкЭЖзЪЪевцЁЃ

ЁЁЁЁЖјЯТгЮЩњжэМлИёНЋж№ВНЛиЩ§ЦѓЮШЃЌЩЯгЮдВФСЯМлИёЛиТфПеМфНЯДѓЃЌГЩБОЕУЕНИќКУПижЦЃЌгаРћгкЙЋЫОЫЧСЯКЭбјжГвЕЮёУЋРћТЪГжајЛиЩ§ЁЃвђДЫЃЌЕМжТЙЋЫОМАаавЕВЛРћБфЛЏЕФЯрЙигАЯьвђЫиНЋж№ВНЯћГ§ЃЌЙЋЫОЫЧСЯМАбјжГгЏРћФмСІж№ВНЛжИДЃЌЧАЪівђЫиВЛДцдкГжајЖдгкОгЊвЕМЈдьГЩжиДѓВЛРћгАЯьЕФЧщПіЁЃ

ЁЁЁЁОЁЙмАСХЉЩњЮяЖдЮДРДаавЕЧАОАБЇзХЛ§МЋРжЙлЕФЬЌЖШЃЌЕЋИљОнХЉвЕХЉДхВПЗЂВМЪ§ОнЃЌЮвЙњ2023Фъ5дТФмЗБФИжэЪ§ЮЊ4ЃЌ258ЭђЭЗЃЌНЯ2022ФъФЉЕФ4ЃЌ390ЭђЭЗЯТНЕСЫ3.01%ЃЌ2023ФъвбгаЖрМвЩњжэбјжГЦѓвЕЯТЕїФъЖШГіРИФПБъЁЃ

ЁЁЁЁДгАСХЉЩњЮяЦЕЗБЕФШкзЪааЮЊжаВЛУтПЩвдПДГіЦфзЪН№СДЕФНєеХЁЃРжОгВЦОЁЖзЪЙмKЯпЁЗВщдФЗЂЯжЃЌНижС2023ФъЩЯАыФъФЉЃЌАСХЉЩњЮягквЛФъФкЕНЦкЕФГЄЦкНшПюДя12.35вкЃЌЖЬЦкНшПюИпДя40.92вкдЊЃЌЕЋеЫЩЯПЩгУЯжН№МАЯжН№ЕШМлЮяШДНі2.6вкдЊЃЌВЦЮёбЙСІЕФШЗНЯДѓЁЃ

ЁЁЁЁwindЪ§ОнЯдЪОЃЌздАСХЉЩњЮяЩЯЪавдРДЃЌЦфвбРлМЦФМзЪ239.5вкдЊЃЈАДГязЪЯжН№СїШыЃЉЁЃ

ЁЁЁЁИКд№АСХЉЩњЮяДЫДЮЖЈдіЕФЛсМЦЪІЪТЮёЫљШнГЯЛсМЦЪІЪТЮёЫљЃЈЬиЪтЦеЭЈКЯЛяЃЉдкЛиИДЩЯНЛЫљЮЪбЏКЏЪБЭИТЖЃЌЮДРДШ§ФъЃЌАСХЉЩњЮяЕФзЪН№ШБПкЮЊ7.54вкдЊЁЃИУЫљБэЪОЃЌАСХЉЩњЮяЮДРДЕФвЕЮёжиаФНЋгЩПьЫйРЉдіж№ВНЯђЬсжЪНЕБОзЊБфЃЌЙЋЫОећЬхРЉеХНЋгаЫљЗХЛКЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌНќФъРДНЯДѓЕФШкзЪашЧѓвВИјАСХЉЩњЮяДјРДСЫОоДѓЕФРћЯЂжЇГібЙСІЁЃ2020Фъ-2022ФъМА2023ФъЩЯАыФъЃЌАСХЉЩњЮяЕФРћЯЂжЇГіЗжБ№ЮЊ1.88вкдЊЁЂ4.41вкдЊЁЂ5.26вкдЊМА2.42вкдЊЁЃАСХЉЩњЮяЬЙбдЃЌИпЖюЕФРћЯЂжЇГіДгвЛЖЈГЬЖШЩЯвВгАЯьСЫЙЋЫОгЏРћЫЎЦНЕФЬсЩ§ЁЃ

ЁЁЁЁБЈИцЦкИїЦкФЉЃЌАСХЉЩњЮяЕФзЪВњИКеЎТЪЗжБ№ЮЊ67.52%ЁЂ87.18%ЁЂ81.61%МА86.72%ЁЃ

ЁЁЁЁЪЕПиШЫМЦЛЎТєЙЩГЅеЎЃЌНёФъШ§МОЖШдјМѕГжЬзЯжГЌ4вк

ЁЁЁЁШчНёЙЋЫОзЪН№ИцМБЧвЖЈдіЪЧЗёГЩЙІЩаЮДгаЫљЖЈТлЕФОГгіЯТЃЌАСХЉЩњЮяаћВМСЫвЛИіжиДѓЯћЯЂЁЃМДЙЋЫОПиЙЩЙЩЖЋАСХЉЭЖзЪМАЙЋЫОЪЕМЪПижЦШЫЮтгаСжМЦЛЎЭЈЙ§авщзЊШУЗНЪНКЯМЦзЊШУВЛГЌЙ§1.52вкЙЩЙЋЫОЙЩЗнЃЈВЛГЌЙ§ЙЋЫОзмЙЩБОЕФ17.5%ЃЉЁЃзЊШУЛёЕУЕФзЪН№жївЊгУгкГЅЛЙЕНЦкеЎЮёЃЌЪЃгрзЪН№ШЋВПгУгкжЇГжЩЯЪаЙЋЫОАСХЉЩњЮяЕФОгЊЗЂеЙЁЃ

ЁЁЁЁОнЯЄЃЌНижСФтзЊШУЙЩШЈЙЋИцХћТЖШеМД2023Фъ11дТ18ШеЃЌЮтгаСжжБНгГжгаАСХЉЩњЮя10.3%ЕФЙЩЗнЃЌСэЭтЦфЛЙЗжБ№ЭЈЙ§АСХЉЭЖзЪЁЂдЃдѓЭЖзЪМфНгПижЦЙЋЫО30.56%ЁЂ3.99%ЕФЙЩЗнБэОіШЈЃЌЦфЭЈЙ§жБНгКЭМфНгЗНЪНКЯМЦПижЦЙЋЫО44.84%ЕФЙЩШЈБэОіШЈЃЌЮЊАСХЉЩњЮяЕФЪЕМЪПижЦШЫЁЃ

ЁЁЁЁВЛНігаТєЙЩчЃРЇЕФЯыЗЈЃЌАСХЉЭЖзЪЁЂЮтгаСжМАЕмЕмЮтгаВФЛЙОіЖЈЬсЧАжежЙМѕГжМЦЛЎЁЃ

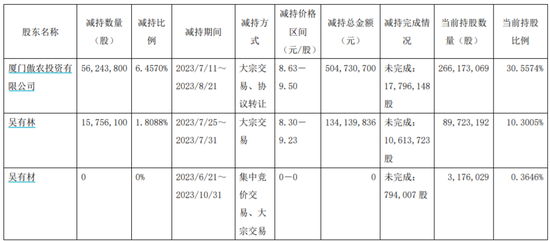

ЁЁЁЁДЫЧАЃЌЮтгаСжгк2023Фъ7дТ25Ше-2023Фъ7дТ31ШеЦкМфЭЈЙ§ДѓзкНЛвзЗНЪНМѕГжСЫЙЋЫО1575.61ЭђЙЩЃЌМѕГжБШР§ЮЊ1.8%ЃЌзмН№ЖюДя1.34вкдЊЁЃ

ЁЁЁЁАСХЉЭЖзЪгк2023Фъ7дТ11Ше-2023Фъ8дТ21ШеЦкМфЭЈЙ§ДѓзкНЛвзЁЂавщзЊШУЗНЪНМѕГжСЫЙЋЫО5624.38ЭђЙЩЃЌМѕГжБШР§ЮЊ6.46%ЃЌзмН№ЖюДя5.05вкдЊЁЃЮтгаСжГжгаАСХЉЭЖзЪ55.6378%ЃЌДѓИХПЩвдФУЕН2.8вкЬзЯжзЪН№ЁЃ

ЁЁЁЁ5дТЗнаћВММѕГжМЦЛЎЪБЃЌАСХЉЩњЮядјЗЂВМГЮЧхЙЋИцБэЪОЃЌЙЋЫОПиЙЩЙЩЖЋМАЪЕПиШЫМѕГжЙЩЗнЕФФПЕФЪЧв§НјШЯПЩЙЋЫОМлжЕКЭПДКУЮДРДЗЂеЙЕФеНТдЭЖзЪепЁЂгХЛЏЙЩШЈНсЙЙЁЃетбљзігажњгкЙЋЫОГЄдЖНЁПЕГжајЗЂеЙЃЌЭЌЪБгааЇНЕЕЭЙЩЖЋИКеЎТЪЃЌЯћГ§ВПЗжЙЩЗнжЪбКЁЃ

ЁЁЁЁАСХЉЩњЮяГЦЃЌЙЋЫОДѓЙЩЖЋвбгыеНТдЭЖзЪепЯУУХФГДѓаЭЙњЦѓЙЕЭЈКУСЫГѕВНЕФавщзЊШУвтЯђЃЌДѓЙЩЖЋФтЯђЦфавщзЊШУВЛГЌЙ§6%ЙЩЗнЃЌВЂгЩИУЙњЦѓЯђЙЋЫОЬсУћвЛУћЖЪТЃЌЭЌЪБНјвЛВНЩюЛЏЦфгыЙЋЫОдкЙЉгІСДВЩЙКвЕЮёЗНУцЕФКЯзїЁЃ

ЁЁЁЁЙигкДѓзкНЛвзМѕГжЃЌДѓЙЩЖЋвбгыСэвЛМвЙњгаВњвЕЭЖзЪЛњЙЙЙЕЭЈКУДѓзкНЛвзвтЯђЁЃ

ЁЁЁЁГіЩњгк1978ФъЕФЮтгаСжЃЌЧААыЩњПЩЮНвЛЗЋЗчЫГЁЃЛивфздМКЕФДДвЕЪЗЃЌЮтгаСждјЫЕ“ЮвЭІавдЫЃЌИЯЩЯСЫвЛИіКУЪБДњЁЃ”

ЁЁЁЁ20ЫъФЧФъЃЌЮтгаСжДгНЮїЩњЮяПЦММжАвЕбЇдКБЯвЕЃЌгІЦИЕНББОЉДѓББХЉЫЧСЯПЦММгаЯод№ШЮЙЋЫОЃЈвдЯТГЦ“ДѓББХЉ”ЃЉЃЌжЎКѓЕЃШЮСЫДѓББХЉИЃНЈЪТвЕВПзмОРэЁЃдкДѓББХЉЕФ13ФъЙЄзїЦкМфЃЌЮтгаСжВЮгыСЫВЛЩйЙЋЫОЕФРЖЭМЙцЛЎЃЌЙЋЫОЩЯЪаЪБЛЙУћСаЕкЪЎДѓЙЩЖЋЁЃ

ЁЁЁЁ33ЫъЪБЃЌЮтгаСжРыПЊСЫДѓББХЉЃЌГЩСЂСЫАСХЉЩњЮяЕФЧАЩэ“ИЃНЈАСХЉЩњЮяПЦММгаЯоЙЋЫО”ЃЈКѓИќУћЮЊ“ИЃНЈАСХЉЩњЮяПЦМММЏЭХгаЯоЙЋЫО”ЃЉЁЃ

ЁЁЁЁНігУСЫ4ФъЪБМфЃЌЮтгаСжБуДјСьЙЋЫОЭъГЩСЫЙЩЗнжЦИФдьЃЌЯђAЙЩЗЂЦ№ГхЛїЃЌВЂГЩЙІгк2017ФъЕЧТНЩЯНЛЫљЁЃ

ЁЁЁЁШЛЖјЃЌвЛЗЋЗчЫГВЂУЛгаГжајЗЂЩњдкЮтгаСжЩэЩЯЁЃ2018ФъЃЌАСХЉЩњЮяЩЯЪаКѓЕФЕкЖўФъЃЌвЕМЈДѓБфСГЃЌЕБФъОЛРћШѓЯТЛЌСЫ91.61%ЃЌДгЩЯФъЕФ1.22вкдЊЯТЛЌжССЫ1024.25ЭђдЊЁЃ

ЁЁЁЁОЁЙм2019ФъЁЂ2020ФъОЛРћЛиЮТЃЌвЛЖШБЦНќСЫ10вкДѓЙиЃЌЕЋ2021ФъЦ№ЃЌАСХЉЩњЮяПЊЪМГіЯжПїЫ№ЁЃ

ЁЁЁЁРДдДЃКРжОгВЦО ЫяЫрВЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ