|

������Դ����¡��

�������գ������������ܿƼ��ɷ�����˾�����¼��“��������”���������״ι������й�Ʊ���ڴ�ҵ�������й�˵�����걨�壬������Ϊ�����Դ֤ȯ���������������ι�˾��

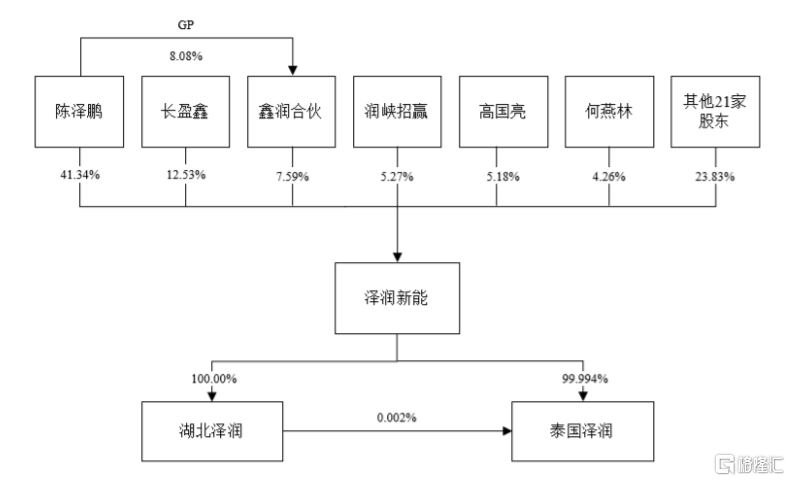

������������רע������Դ�������ӡ����������ܻ����������й�����ʾ�����η���ǰ��������ֱ�ӳ��й�˾41.3354%�Ĺɷݣ�ͨ����������ϻ�ִ������ϻ��˿��ƹ�˾7.5915%�ı���Ȩ���ϼƿ��ƹ�˾48.9269%�ı���Ȩ��

����ǰ��Ȩ�ṹͼ��ͼƬ��Դ���й���

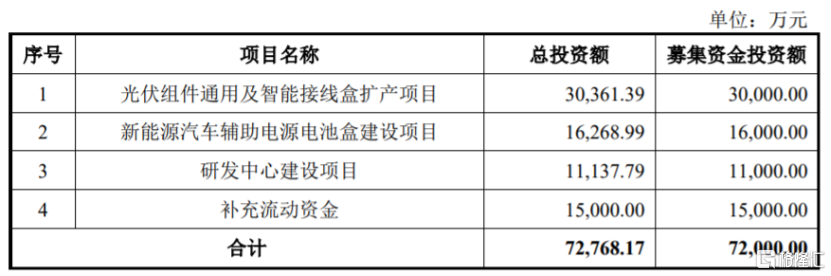

���������������У���˾��ļ���ʽ�Լ7.2��Ԫ�����ڹ�����ͨ�ü����ܽ��ߺ�������Ŀ������Դ����������Դ��غн�����Ŀ���з����Ľ�����Ŀ�����������ʽ�

ļ��ʹ�������ͼƬ��Դ���й���

����1

�������ٹ����ҵ���ܹ�ʣ����

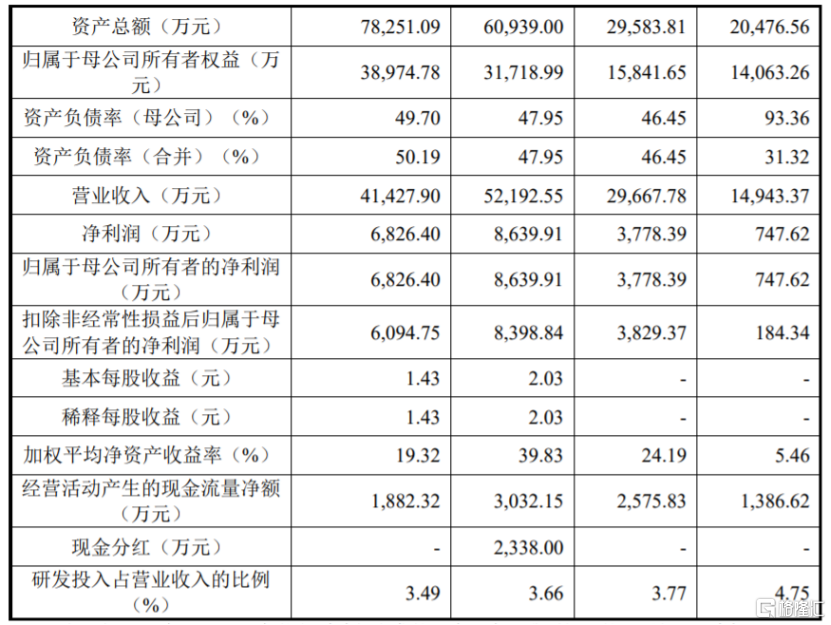

����ҵ�����棬�й�����ʾ��2020����2023��1-6�£��������ܵ�Ӫҵ����ֱ�Լ1.49��Ԫ��2.97��Ԫ��5.22��Ԫ��4.14��Ԫ����Ӧ�ľ�����ֱ�Ϊ747.62��Ԫ��3778.39��Ԫ��8639.91��Ԫ��6826.40��Ԫ��

��Ҫ�������ݼ�����ָ�꣬ͼƬ��Դ���й���

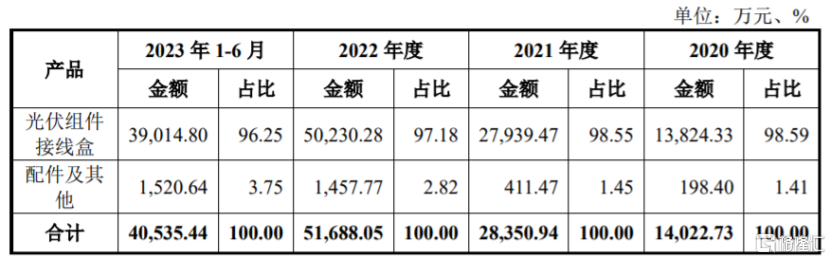

����������������������Ŀǰ��Ҫ���¹��������ߺв�Ʒ���з������������ۣ������г������ڹ����ҵ���������ڣ����������ߺе�Ӫ��ռ����96%���ϣ���Ʒ�ṹ��Ϊ��һ��

��Ӫҵ�����빹�ɼ���Ҫ������ͼƬ��Դ���й���

�����������ܵIJ�Ʒ��Ҫ�����ڹ������������ҵ����������ŽϿ죬���ϡ���Ƭ�����Ƭ������ȹ�����Ļ��ڴ���һ���Ľṹ�Ի���Բ��ܹ�ʣ�����Σ���˾������������ҵ���ܹ�ʣ�����ķ��գ�һ�����ܹ�ʣ�����ܻ�Ӱ�칫˾�IJ�Ʒ�۸�;�Ӫҵ����

�����������ڣ��������ܵ��ۺ�ë���ʷֱ�Ϊ20.32%��26.87%��26.82%��25.84%����˾ֱ�Ӳ��ϳɱ�ռ������Ӫҵ��ɱ��ı�����70%���ϣ���������ߡ������ܡ����������������ӵ���Ҫԭ�����Ǽۣ����ܻ�Ӱ�칫˾��ë���ʺ�ӯ��������

������˾�������г������Ӿ���ա�����������“̼���”��“̼�к�”�����£��ҹ������ҵ������չ�������˸���ľ����߽���������������ι�������ҵ�������ţ���������ҵ���ڴ��ڽṹ�ԡ����ԵIJ��ܹ�ʣ�;����Ӿ����ơ� ��2ҳ [1] [2] ��һҳ

|