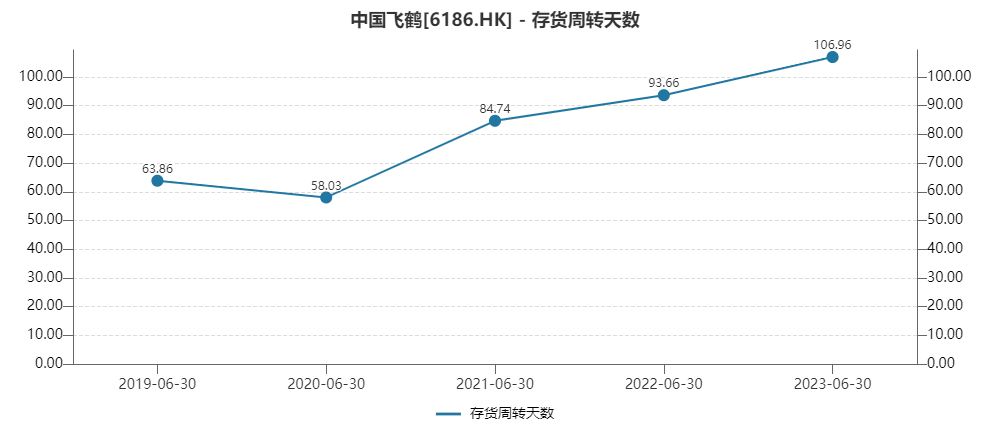

|

(资料来源:wind资讯)

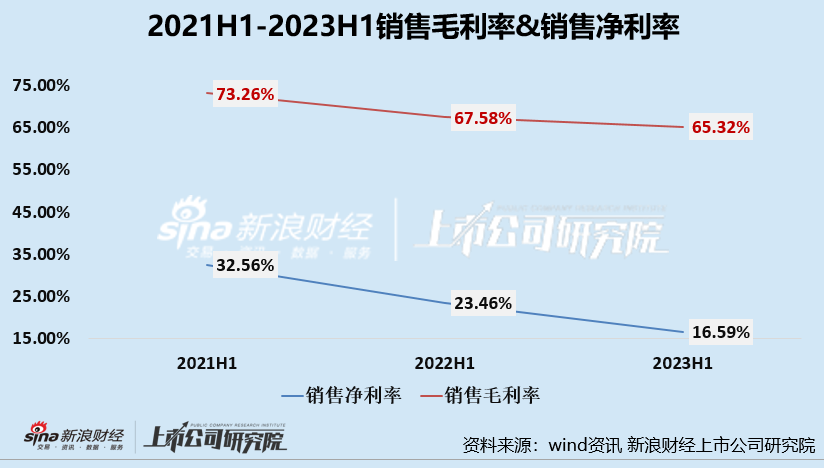

值得关注的是,公司近两年中报毛利率水平出现了连续下降。2021H1-2023H1销售毛利率分别为73.26%、67.58%、65.32%,销售净利率分别为32.56%、23.46%、16.59%。对于毛利率下降的情况,中国飞鹤在半年报中表明,主要是由于星飞帆产品收入下降影响。该产品收入下降或是由于去库存促销所致。

其他乳制品、营养补充品业务或难“接力”婴幼儿奶粉成为增长新引擎

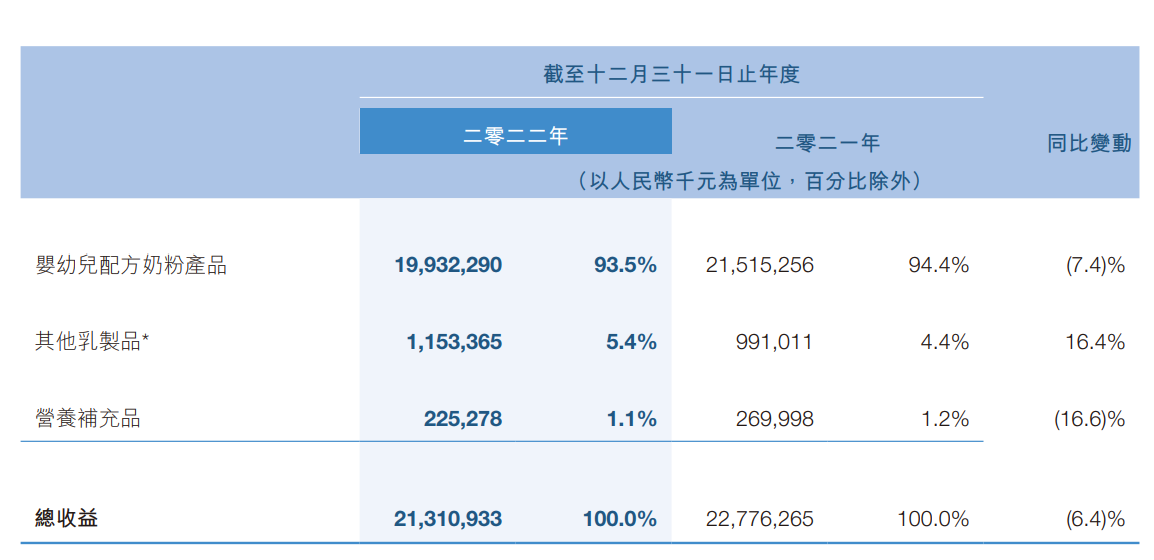

从2022年各业务营收贡献率来看,婴幼儿奶粉产品销售仍为公司最为核心的业务,2022年共创收199.32亿元,营收贡献率高达93.5%,不过该业务也面临着增长乏力、销售额下滑的风险,从而对公司整体经营产生不利影响。

(资料来源:公司财报)

面临婴幼儿奶粉增长乏力的状况,为了摆脱对于婴幼儿奶粉业务的过度依赖,中国飞鹤试图以婴幼儿配方奶粉为牵引,向孕妇婴儿、儿童青少年、健康食品、营养健康4大业务领域全力延展,以打造全年龄周期功能化产品家族。然而成人奶粉、液态奶、米粉辅食及其他营养补充品似乎难以成为中国飞鹤的第二增长曲线。

2022年,公司其他乳制品业务(包括成人奶粉、液态奶、米粉辅食产品及其他相关产品等)共创收11.53亿元,营收贡献率仅5.4%;营养补充品业务共创收2.25亿元,营收贡献率仅1.1%。同时,其他乳制品、营养补充品的产品销售增长情况似乎也难接力婴幼儿奶粉业务成为中国飞鹤新一代增长引擎,2022年其他乳制品业务同比增长16.4%,但结合营收占比对整体业绩增长贡献甚微;营养补充品业务更是不及其他乳制品也,总营收同比下降16.6%。

来源:新浪财经 新浪证券 共2页 上一页 [1] [2]

|