|

ЁЁЁЁЪ§зжЛЏИГФмЃЌБЃЯевЕгаЭћгРДБпМЪИФЩЦ

ЁЁЁЁНќФъРДЃЌБЃЯеаавЕРћКУеўВпЦЕГіЃЌЕўМгвпЧщДпЛЏЃЌМгПьЭЦЖЏСЫБЃЯеаавЕНјааЪ§зжЛЏзЊаЭЕФВНЗЅЁЃЮоТлЪЧдкЪ§зжБЃЯеОМЭЗўЮёЃЌЛЙЪЧдкMGUЗўЮёЗНУцЃЌжТБЃПЦММЕФвЕЮёЖМгазХЙуРЋдіГЄПеМфЁЃ

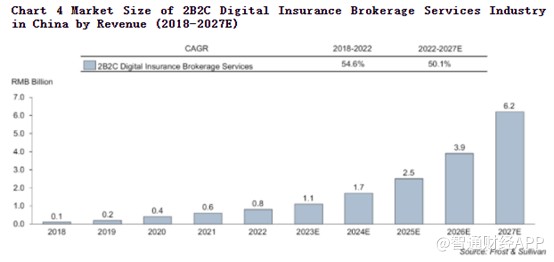

ЁЁЁЁОнFrost&SullivanБЈИцЃЌ2B2CЪ§зжБЃЯеОМЭЗўЮёаавЕЪЧЪ§зжБЃЯеОМЭЗўЮёаавЕжадіГЄзюПьЕФЯИЗжЪаГЁЃЌДг2018ФъЕН2022ФъЕФРњЪЗИДКЯФъдіГЄТЪ(CAGR)дМЮЊ54.6%ЃЌ2022ФъЙњФкИУаавЕЕФзмЪаГЁЙцФЃдМЮЊШЫУёБв8.074вкдЊЃЌЕН2027ФъдЄМЦНЋДяЕНдМ62вкдЊШЫУёБвЃЌдЄМЦ2022ФъжС2027ФъЕФИДКЯФъдіГЄТЪдМЮЊ50.1%ЁЃ

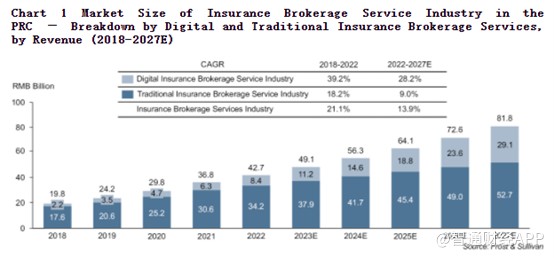

ЁЁЁЁФПЧАЃЌжаЙњЪаГЁга20ЖрМвЪаГЁВЮгыепЃЌЦфжажТБЃПЦММХХУћаавЕЕквЛЃЌЪаГЁЗнЖюдМ17.4%ЁЃ

ЁЁЁЁОнжЧЭЈВЦОСЫНтЃЌMGUЗўЮёЬсЙЉЩЬдђЪЧдкЬиЖЈЕФЯИЗжЪаГЁ(ШчжаИпЖЫвНСЦБЃЯеЗўЮёЕШ)жаРћгУЯШНјЕФБЃЯеММЪѕЃЌДњБэБЃЯеЙЋЫОЙмРэКЭГаБЃБЃЯеЃЌТФаагЊЯњЁЂВњЦЗЩшМЦЁЂРэХтЁЂЖдеЫЁЂЗчЯеПижЦЕШЙмРэжАФмЃЌВЂПЩдкХфжУВњЦЗКѓНЋВњЦЗЗжЯњИјЪ§зжОМЭЗўЮёЬсЙЉЩЬНјааЯњЪлЁЃ

ЁЁЁЁЖдБЃЯеЙЋЫОРДЫЕЃЌЭЈЙ§жЇИЖMGUЗўЮёЗбгУЕФДњМлЃЌПЩвдНЕЕЭВњЦЗПЊЗЂКЭдЫгЊГЩБОЁЂРЉДѓЯњЪлЧўЕРЃЌЧвВПЗжжааЁБЃЯеЙЋЫОгЩгкЧўЕРНЈЩшФмСІгаЯоЃЌдкВњЦЗЯњЪлЁЂСїЭЈЁЂдЫгЊЕШЗНУцПЩФмЛсбЁдёMGUЗўЮёЁЃ

ЁЁЁЁFrost&SullivanШЯЮЊЃЌНќФъРДжаЙњЕФMGUЗўЮёЪаГЁШдДІгкПьЫйдіГЄЕФГѕМЖНзЖЮЃЌЦфЙцФЃДг2018ФъЕФ2вкдЊШЫУёБвдіМгЕН2022ФъЕФдМ5вкдЊШЫУёБвЃЌЭЌЦкИДКЯФъдіГЄТЪЮЊ21.9%ЁЃЕН2027ФъЃЌЦфЪаГЁЙцФЃдЄМЦНЋДяЕНдМ18вкдЊШЫУёБвЃЌдЄМЦ2022ФъжС2027ФъЕФИДКЯФъдіГЄТЪдМЮЊ30.2%ЁЃ

ЁЁЁЁДгаавЕВуУцРДЙлВьЃЌНќФъБЃЯеаавЕБЃЗбдіЫйгаЫљЗХЛКЁЂаавЕдтгідіГЄЦПОБЃЌЦфжаБЃЯеВњЦЗЯрЖдгкбИЫйзЊБфЕФЪаГЁашЧѓШБЗІДДаТЁЂВЛдйЪЪвЫгкаТЕФашЧѓГЁОАЪЧживЊдвђжЎвЛЁЃБЃЯеЛњЙЙвЛЗНУцашвЊРћгУЪ§зжЛЏНЕЕЭГЩБОЁЂвдДѓЪ§ОнМАШЫЙЄжЧФмИГФмвЕЮёЁЂељШЁИќЖрРћШѓПеМфЃЌСэвЛЗНУцвВашвЊЭЈЙ§Ъ§зжЛЏЪЕЯжвЕЮёДДаТЩ§МЖЃЌПЊЗЂИќЦѕКЯГЁОАашЧѓЕФВњЦЗЁЃеЙЭћЯТАыФъЃЌГЅИЖФмСІМрЙмаТЙцГіТЏЃЌгаЭћЮЊдіСПЯезЪШыЪаНјвЛВНДђПЊПеМфЁЃЪмвцгкЪаГЁСїЖЏадГфдЃЁЂОгУёДЂаюашЧѓЭњЪЂЃЌдЄМЦШЋФъЪйЯеаТЕЅКЭNBVдіГЄШдОпБИМсЪЕЕФЛљДЁЁЃ

ЁЁЁЁзлКЯРДПДЃЌжТБЃПЦММдкЯежжЁЂвЕЮёЗНУцОљгаНЯДѓЬсЩ§ПеМфЃЌЕЋбаЗЂЗбгУЕФЕЭЭЖШыЛђНЋГЩЮЊЮДРДЗЂеЙЕФГИжтЁЃДгРњЪЗОбщРДПДЃЌдкУРЙЩЪаГЁЩЯЃЌОпБИПЦММЁЂЛЅСЊЭјЪєадЕФИіЙЩЭЈГЃФмЪеЛёИќИпЙРжЕЃЌвђДЫжТБЃПЦММЯывЊЛёЕУЭЖзЪепШЯПЩЃЌЛЙашвЊдкбаЗЂЗНУцЯТИќЖрЙІЗђЁЃЃЈРДдДЃКжЧЭЈВЦОAPPЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2]

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|