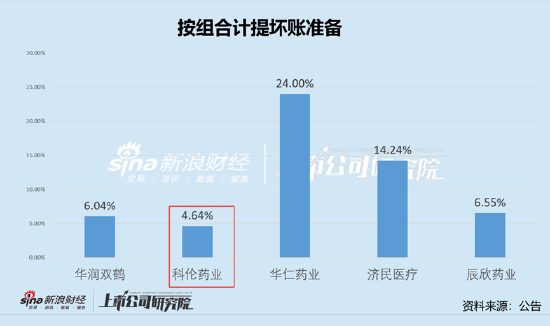

����ֵ��ע����ǣ�����ҩҵһ������Ӧ���˿8��Ԫ������ҩҵ���˼��ᣬ������ջ���˫��������л��˼��ᣬ����ҩҵ�Ļ��˼�����Ϊ6.18��Ԫ��������ճ���ҩҵ�ļ���������˼�����Ϊ6.42��Ԫ������һ��˵��������ҩҵ�Ļ��˼����ͬ�н�Ϊ���ɡ�

��������ֵ�����IJ�Ʒ�������� ��Ч�밲ȫ�ԵȻ��Ƿ����ؼ�

��������ҩ��ҵ��ֵ�ܴ�̶���ȡ���������й��ߵ������ֵ�������й��߹�ģ�����ߵ��г�������ϢϢ��ء�����֤��ˮƽ���з�Ͷ��������ҵ������߹�ģ���з�������Ʒ�ֵĻ���Ҫ����ˣ����ǽ��ֱ���з�Ͷ�롢���й��߹�ģ�����Ĺ����г�ǰ����ά�Ƚ��й۲졣

�������ͬʱ�����ٴ���ֵ���������ڹ��ڴ���ҩƷ�ձ����ͬ�ʻ��������Դӻ�����Ӧ֢�ǶȺ�������ֵ���ڴ˱����£��¶�ҩ��������Լ������ϿɶȻ�Ϊ������DZ�ڼ�ֵ�ɲο���ά�ȡ��ṩ����һ�ֲο�ά�ȡ�

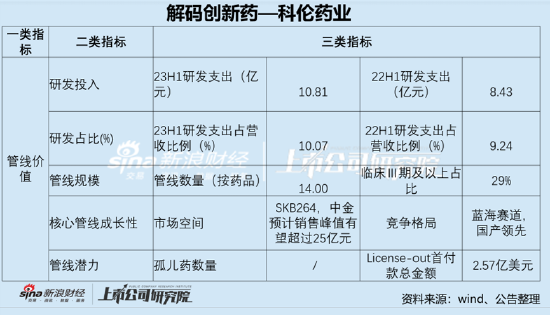

���������ϰ��꣬����ҩҵ�з�Ͷ��Ϊ10.81��Ԫ����ȥ��ͬ��Ϊ8.43��Ԫ��ͬ������28.25%����˾���з�Ͷ��ռ��Ҳ��2022���ϰ����9.24 %���ǽ���ͬ�ڵ�10.07%��

�������з�Ͷ�뿴����˾��Ȼ�ڼ��룬���빫˾����Ͷ����ȣ�����ҩҵ�ƺ��ֳ���“���������з�”��������������ʾ�������ϰ��꣬��˾���۷���Ϊ21.79��Ԫ��ռͬ������֮��Ϊ20.3%��

����һ����ԣ����Ƕ��ڴ���ҩ��ֵҪ��������з�����Ϊ���ļ�ֵ���ص����չ����������ҩ���з����������ֵ���ֳ�����ع�ϵ��

��������ҩ�ٴ��ĸ������У���Ȼÿ�����̶������Լ��ض�����̱�������֤�������ڵ�ǰ���ڵ���Ч�ԡ�Խ��������Ѷ�Խ���з�Ͷ��ر���ֵҲԽ�ߡ���Ϥ���Զ����ٴ�Ϊ�����������з���������Ҫ��ǿ������̭�ʸߣ������������Ϊ��ҩ�з���“����֮��”��

������ˣ�����ѡȡ�˴���ҩ����з����߹�ģ�봦�ڢ����ٴ����Ժ�εĹ�������ռȫ�����ߵı������м�ֵ���������⣬Ϊ��һ���ӹ�˾���ļ�ֵ�����ǶԹ�˾���Ĺ����Ʒ���е��г��ռ��뾺����ֽ����ۺϷ�����

������ͳ�ƣ�����ҩҵ����14������ҩ�����ҩƷ���ࣩ�������ٴ����Ժ�ε�ҩƷ����ռ��Ϊ29%��

������˾����ҩ���IJ�Ʒ֮һSKB264�����ڽ������ȵĹ���TROP2 ADC��Ŀǰ�ѽ���III���ٴ����н�֤ȯԤ��������2025���ڹ������У����ڷ��յ��������۷�ֵ��������25��Ԫ���Ӿ�����ֿ���Ŀǰȫ��Ҳ��Trodelvy����ɳ���鵥������һ��TROP2 ADC�������У����������е�TROP2 ADC�ѳ���10������з����������ǿ��ײ�̩/Ĭɳ����SKB264��III���ٴ���������ҽҩ��SHR-A1921��II���ٴ�����

������Ϥ��Trodelvy����ɳ���鵥����sacituzumab govitecan�������Immunomedics��˾����һ�����Ͱ���Trop-2��ADC��2020��9�£���������210����Ԫ�չ�Immunomedics����Trodelvy�������¡������۱��ֿ���Trodelvy�����к��Ѹ�ٷ�����2020-2022��ȫ�����۶�ֱ�ﵽ4900����Ԫ��3.8����Ԫ��6.8����Ԫ�����ݴ�ǰ��������ʦ���㣬�������������Trodelvy���۷����ر������۷�ֵ����Ҫ�ﵽ40����Ԫ������֮��Trodelvy�����۲����г�Ԥ�ڡ��Դˣ�ҵ����ʿ��ʾ��һ���棬�������ٰ���ҩDS-8201��Enhertu�����ⲿ����ѹ������һ���棬Trodelvy����������ҩ�������Ч���ǰ�ȫ�Զ����ڲ���֮������Ϥ���������Ʒ���ԣ��߱���ǿ���Ѱж��ԣ�TrodelvyҩƷ��ǩ��FDA����ڿ棬��ʾ������������ϸ�����ٺ����ظ�к�ķ��ա�

����7�³�����˹����/��һ�����з���TROP2 ADC��ƷDS-1062��������NSCLC���ߵ�III���ٴ�����ﵽPFS��Ҫ�յ㡣Ȼ�������ڰ�ȫ�Ե�ԭ��Ͷ�����ƺ���������Ϥ����DS-1062���ٴ��й۲쵽һЩ5�������¼������л�����Ϊҩ��IJ�����Ӧ��������

����8��14�գ����ײ�̩�������IJ�ƷSKB264��MK-2870��TROP2-ADC�����Ƽ������������ϱ����ƵIJ��������г��ľֲ����ڡ�������ת�������������ٰ����ߵ�III���ٴ��������Ҫ�յ㡣����������ֽ�һ���ˡ������ʿԤ���������2024���°�����2025���ϰ���������С�

���������Ͽɶȷ��棬����ҽ��֧���ı����й����˾�ҽ��֧��ʮ�屶���й����߶��ۺ���������������ҩ��ֵ�����Ŵ�ͬʱ�������г�����������ǿ������˹���������ϵ������ҩ���ͷ�ľ������ܹ���ú����г����Ͽ������ǶԹ�������ҩ��ֵ�����֤��������й����ڵ�ҽ��֧���������г�����ǿ����������������ҩ��δ������Ҫ��“���ʻ�”��

�����ڶԸ�ͷ������ҩ��ҵ�ĺ��Ⲽ�ֽ���������������Է��֣���License-out����ʽ�öɲ��ֺ���Ȩ�棬����ͨ�����������������Ʒ�����Ǹ���ҵ��Ϊ�ձ��ѡ��ͨ�����ԣ��������Э��������������������䷽�������������Ϊһ����֧���Ҳ����˻أ���������������ʵ�ط�Ӧ�˺�����ҵ���ڹ��ߵļ�ֵ������

��������ҩҵ���γ��������ܽ������ܶ��Ϊҵ����ߣ��ܽ��ԼΪ118.21����Ԫ�������ܶ�Ϊ2.57����Ԫ��

����������������һ����ȷ���ԡ�license iout�������ɿ���ͨ���ֽ�֧��������֧��һ�����������ΰ������ɲ�Ʒ/�����з�����ҵ���ε���Ҫ��̱���ʵ������ֶ������̱������������ɲ�Ʒ/����ʵ����ҵ���Ժ�����������֧���ֳɵȡ������ϰ��꣬���ײ�̩��Ĭɳ��ȷ������10.37��Ԫ��

��������������ʾ��2022��5�£�����ҩҵ�ӹ�˾���ײ�̩��������Ĭɳ�����й����⣨�й������й���½����ۡ����ź�̨�壩����Χ���з�����������ҵ������TROP2��ADCҩ��SKB-264���ñʽ��װ���4700����Ԫ���������13.63����Ԫ����̱������Լ���Ʒ���к�ľ����۶���ɡ�

����2022��7�£����ײ�̩�ٴ���ȨĬɳ��Claudin18.2ADC��ҩ��ĿSKB315�����ײ�̩���3500����Ԫ���������9.01����Ԫ�ĸ�����̱������Ӧ�����۶���ɡ�

����2022��12�£����ײ�̩��Ĭɳ����3�δ���ذ����ף�ֱ�ӽ�7���ٴ�ǰADC��ѡҩ����Ȩ��Ĭɳ�����ɴ˿��ײ�̩���1.75����Ԫ�����Լ�������93����Ԫ����̱����

�����ʽ�����ȫ������ծ����40��Ԫ �ʽ�ѹ������

�������������ڹ��ҶԴ���ҩ��ҵ������֧�����Ȳ��ϼ�ǿ���Լ������ٴ���ֵΪ����Ŀ�����ҩ���ٴ��з�ָ��ԭ�����ָ���ļ�����Դͷ�����������Ҫ��ı����£��ҹ�����ҩ����“��������”�����First-in-Class��Best-in-Classҩ��Ľ��𣬹��ڴ���ҩ��ҵ���з�Ͷ������Ӵ�

��������ҩ�з�һֱ����Ϊ�Ǹ߷��ա�������Ļ��ҵ����һֱ������“˫ʮ����”��˵��������ҩ�з���Ҫ��ʱʮ�꣬����ʮ������

����ֵ��ע����ǣ�����ҽҩ���ʻ����ƺ���“����”����Ϥ��2021�꣬�ҹ�����ҽҩ��ҵ����Ͷ�����¼�����1000��Ͷ���ʽ���ۼƳ���2500��Ԫ����Ϊ��ʷ��������ҽҩ��ҵͶ���ʵ�һ�����塣���Ǵ�2022�꿪ʼ������ͼ�תֱ�£�2022���ҹ�����ҽҩ��ҵ���������¼�779�𣬽������½�22.8%�����ʽ������ֹۣ��ܽ��ֻ��1781 ��Ԫ���������½�30.5%��

����2023���ϰ��꣬�ҹ�����ҽҩ��ҵ���������¼�Ϊ251�����ʽ��Ϊ508��Ԫ��ͬ�Ⱥͻ��Ⱦ���һ�������½���

�����Ӷ����г����������½���Ҵ����δ�γɿɶ���������Ѫ����ҵ�������������Biotech��BioPharma��ת�����нϳ����롣

���������ϴ��£����ǹ�ע����ҩ���ֽ����Ե���Ϊ��Ҫ���������Ŵ���ҩ��ҵ��ֵ������Ѫ�������ⲿ����֧�֡��ֽ�����ծ�������з��ɳ����Ե�ά�ȣ�������˾����“�ʽ�ȫ��”����ܴ����ľ�Ӫ���ա�

��������ҩҵ�ֽ����������Ը��ơ������ϰ��꣬��˾��Ӫ����ֽ���Ϊ34.14��Ԫ��ȥ��ͬ�ڽ�Ϊ12.79��Ԫ����������160%������빫˾�յ��˺����з���Ȩ��ĿԤ���

������Ϥ��3��30�գ�����ҩҵ�������棬��ع��ӹ�˾���ײ�̩��2022��12��22����MERCK SHARP & DOHME LLC�������“Ĭɳ��”�������7����ͬ�����ٴ�ǰADC��ѡҩ����Ŀ�Ķ�ռ���ɼ�����Э�飬���ײ�̩������������ֲ�ͬ�����ٴ�ǰADC��ѡҩ����Ŀ��ȫ���ռ���ɻ��ռ����ѡ��Ȩ��ʽ����Ĭɳ����ȫ��Χ�ڻ����й���½����ۺͰ���������������о���������������������ҵ����Ŀǰ��˫���������ȶ��ƻ������ƽ��У����ײ�̩����3��30���յ�Ĭɳ��֧����1.75����Ԫ�����Ҫָ�����ǣ���Ԥ�������һ���IJ�ȷ���ԣ���δ���Ƿ��ܹ��γ��ȶ��ɳ������������ֽ������д��۲졣

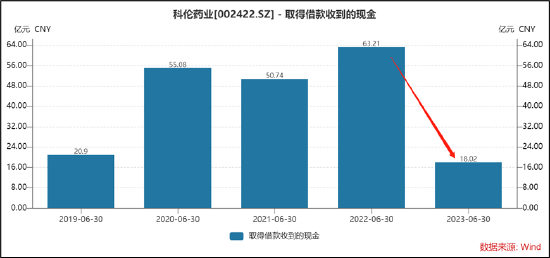

���������ϰ��꣬��˾���ʻ�������ֽ���������Ϊ-22.34��Ԫ�����ȥ��ͬ��0.88��Ԫ���Գ����»������Ƿ��֣���˾�յ��ⲿ����ʽ������½�����ȥ��ͬ�ڵ�63.21��Ԫ�½���18.02��Ԫ������빫˾ͨ��Ƶ���ֲ�ļ�ʣ������ʱ��ṹ�йء�

���������ϰ��꣬��˾�ֽ����ʲ��ߴ�63.45��Ԫ��ȥ��ͬ��Ϊ42.75��Ԫ�����Ǹ����ֽ����ʲ����з�֧����ֵ���²������з�Ͷ��ѹ���������з�Ͷ����ݽ����ϰ����з���2�����д��Թ��㡣��˾�ֽ����з���ֵΪ2.93��ȥ��ͬ��Ϊ2.54�����Ƿ�˾�ֽ��㹻֧�Ź�˾����з�Ͷ���أ�

������ʵ�ϣ���˾ծ���ʽ�ϴ�ӥ��Ԥ����ʾ����˾����ծ��ߴ�45.28��Ԫ��������ǽ���˾����ծ���ʽ���������ʽ��ܹ�ά�ֹ�˾�з�Ͷ����Ϊһ�����ҡ�wind��ʾ�������ϰ��꣬��˾���ֽ����Ϊ0.49�����˵������˾����ծ��ѹ����С��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��