|

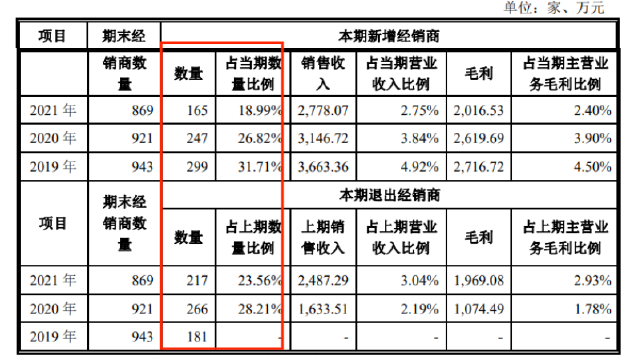

ЎЎЎЎХР№ЙКйПФКҫЈ¬№«ЛҫҫӯПъДЈКҪОӘВт¶ПКҪПъКЫЈ¬јҙФЪҝН»§ИЎөГПа№ШЙМЖ·»т·юОсөДҝШЦЖИЁКұЈ¬И·ИПКХИлЎЈАҙЧФҫӯПъЙМөДКХИлТІКЗ№«ЛҫөДЦчТӘКХИлАҙФҙЈ¬јёәхХјҫЭИ«ІҝУӘКХЎЈ¶шФЪұЁёжЖЪДЪЈ¬№«ЛҫҙжФЪҫӯПъЙМЖө·ұұдёьөДПЦПуЈ¬ГҝДкҫӯПъЙМРВФцј°НЛіцұИАэҫщФЪ20%-30%ЧуУТЎЈ

ЧКБПАҙФҙЈәОКСҜәҜ»Шёҙ№«ёж

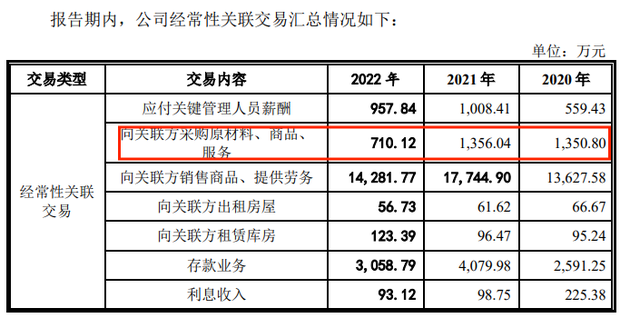

ЎЎЎЎҙЛНвЈ¬ҪтН¬ИК№ШБӘ·ҪМмҪтТҪТ©јҜНЕЎўҙпИКМГЎўМмКҝБҰјҜНЕҫщҙжФЪөЈИО№«ЛҫҫӯПъЙМөДПЦП󣬻тҙжФЪАыТжКдЛН»тНЁ№э№ШБӘҪ»ТЧРйФцУӘКХ·зПХЎЈұЁёжЖЪДЪЈ¬ҪтН¬ИКПт№ШБӘ·ҪПъКЫЙМЖ·ЎўМṩАНОс»о¶ҜөДКХИл·ЦұрОӘ1.36ТЪФӘЎў1.77ТЪФӘЎў1.43ТЪФӘЈ¬ХјөұЖЪУӘКХұИАэОӘ16.63%Ўў17.49%Ўў13.17%ЎЈ

ЧКБПАҙФҙЈәОКСҜәҜ»Шёҙ№«ёж

ЎЎЎЎЦөөГ№ШЧўөДКЗЈ¬ҙУКХИлАҙФҙҝҙЈ¬№«ЛҫУӘКХЧоЦХУР¶аЙЩАҙЧФҫӯПъЙМЈ¬¶аЙЩАҙЧФЦХ¶ЛПъКЫЙРОҙҝЙЦӘЈ¬№«Лҫ»тҙжФЪНЁ№эПтҫӯПъЙМІгІгС№»хРйФцУӘКХөДҝЙДЬЎЈ

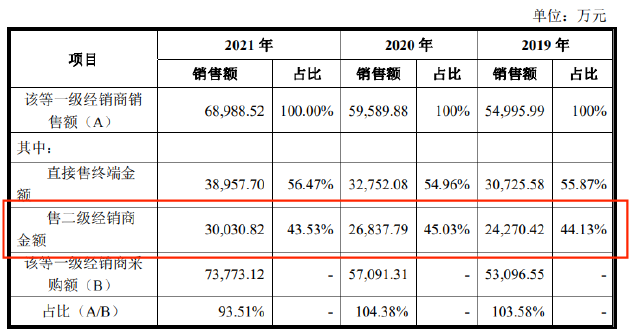

ЎЎЎЎ№«ёжПФКҫЈ¬ҪтН¬ИКАҙЧФЦчТӘТ»ј¶ҫӯПъЙМөДУӘКХ¶оХјұИҪПёЯЈ¬ёчұЁёжЖЪДЪ·ЦұрОӘ71.48%Ўў69.83%Ўў72.99%ЎЈТ»ј¶ҫӯПъЙМПт№«ЛҫІЙ№әәуЈ¬ЛдёЯұИАэНкіЙПъКЫЈ¬ө«УРі¬4іЙПъКЫБчПтПВТ»ј¶ҫӯПъЙМЎЈ

ЧКБПАҙФҙЈәОКСҜәҜ»Шёҙ№«ёж

ЎЎЎЎ¶шФЪЕыВ¶¶юј¶ҫӯПъЙМПъКЫЗйҝцКұЈ¬ҪтН¬ИКИҙЦ»НіјЖБЛІҝ·ЦҪр¶оЎЈЖдЦРЈ¬2019ДкНіјЖБЛ1.25ТЪФӘЎў2020ДкНіјЖБЛ1.63ТЪФӘЎў2021ДкНіјЖБЛ1.5ТЪФӘЈ¬ХјКЫ¶юј¶ҫӯПъЙМҪр¶оөДұИАэ·ЦұрОӘ51.63%Ўў60.88%Ўў49.79%Ј¬Ҫш¶шНЁ№эЙПКцҪр¶оөДІЙПъұИЛөГч¶юј¶ҫӯПъЙМПъКЫЗйҝцБјәГЈ¬»тЛө·юБҰІ»ЧгЎЈ

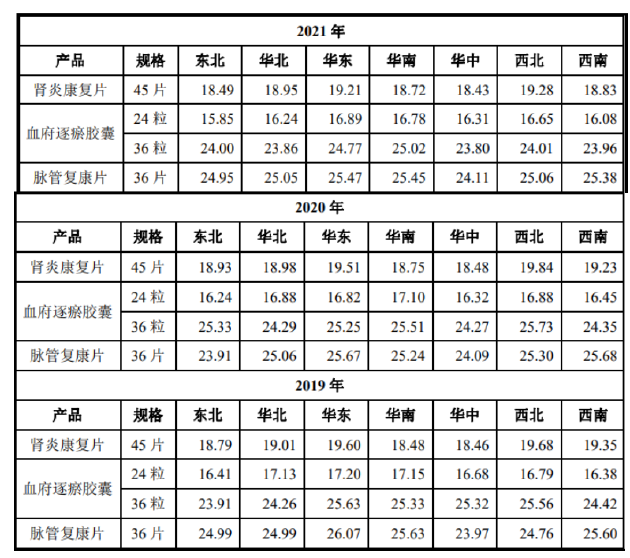

ЎЎЎЎҙУГ«АыВКҝҙЈ¬№«ЛҫГ«АыВКҪПёЯЗТұЈіЦОИ¶ЁЈ¬ФЪұЁёжЖЪДЪ·ЦұрОӘ82.15%Ўў82.98%әН82.89%ЎЈБоИЛЖДОӘІ»ҪвөДКұЈ¬№«ЛҫөДҙж»хЦЬЧӘВК·ҙіЈИҙіцПЦПВҪөЈ¬·ЦұрОӘ1.64ҙОЎў1.71ҙОәН1.59ҙОЎЈН¬КұЈ¬№«ЛҫұЁёжЖЪДЪөДІДБПіЙұҫЎўИЛ№ӨіЙұҫөИіЦРшЙПЙэЈ¬¶шПъКЫөҘјЫИҙФЪПВҪөЎЈФЪҙЛұіҫ°ПВЈ¬№«ЛҫөДГ«АыВКОӘәО»№ДЬұЈіЦјбНҰЈҝ

ЎЎЎЎЦчТӘІъЖ·ЦчТӘ№жёсПъКЫјЫёсИзПВЈәөҘО»ЈәФӘ/ЖҝЎўФӘ/әР

ЧКБПАҙФҙЈәОКСҜәҜ»Шёҙ№«ёж

АҙФҙЈәРВАЛІЖҫӯЙПКР№«ЛҫСРҫҝФә РВАЛЦӨИҜ ЧчХЯЈәМмАы №І2Ті ЙПТ»Ті [1] [2]

ЎЎЎЎЎЎәмЙМНшУЕЦКДЪИЭ»№Ҫ«Н¬ІҪ·Ц·ўөҪ№«ЦЪәЕЎўКУЖөәЕЎўН·МхәЕЎўОч№П¶¶ТфЎўНшТЧәЕЎўЛСәьәЕЎўЖу¶мәЕЎў°ЩјТәЕЎўәГҝҙКУЖөЎўРВАЛОўІ©өИ№ъДЪЦчБҰБчБҝЖҪМЁЎЈ

|