�������������ͨʽ������ר����2023��3�µ��ڡ�һ���棬��˾��Ʒ��������ҩѹ������Ϥ����һ��EGFR-TKI��������Ͷ����������г���8�����ҩ���У���һ���棬������ҩ�Ե�ԭ��һ��ҩ����������ҩ��ȡ����

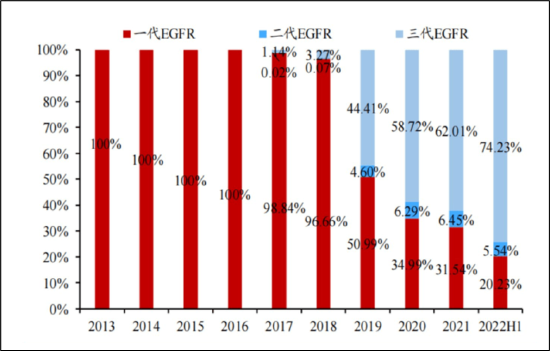

������Ϥ��2017�������EGFR-TKI��ϣ�������й�����������Ӧ֢������2018�걻����ҽ����������EGFR-TKI���г��ݶ���������������2018���3.27%���������2022���ϰ����74.23%��

��Դ����������

����ֵ��ע����ǣ�����ҩҵ������EGFR-TKI���������ڽ���5�»������С���Ҫָ�����ǣ�����Ʒ�Ⱦ�Ʒ��ϣ��������6�ꡣ��˾Ͷ������з��ƺ���δ�غú��IJ�Ʒ�Ļ����̡�

�������ڱ���ҩҵ�ڶ����ذ���Ʒ��ɳ���ᣨ������®����������ҵ�������ң��Ҳ�������һ������Ϥ��Ŀǰ���������е� ALK-TKI ҩ�ﹲ��������Ʒ����7��Ʒ���������ۣ����У�һ����Ʒ�����������������е� ALKTKI������ ALK-TKI ҩ���а������ᡢ�������ᡢ��ɳ����Ͳ����������ҩ������������ 2022 ���ڹ��ڻ������У�ΪǿЧ����ѡ���� ALK/ROS1-TKI���ڶ���ҩ������Ͻ�һ���ӳ��˻��ߵ� mPFS��2023 �� 6 �£���³��ҩ����³���˻������У����ڶ��� ALK ͻ�� NSCLC ���ߡ�

ע�����������е� ALK-TKI ҩ���������

����������ҩҵ�ĵ������ذ���Ʒ�����鵥��������͡®��������Ҳ�쳣���ҡ����ϵı����鵥������ά͡®���� 2010 ���ڹ������У�����Ŀǰ���� 10 �������鵥����Ʒ���С�

ע���������б����鵥������������

�������ϣ���Ϲ�˾�������ٳ������ԷŻ�����ҩ���в�Ʒ�ƺ���δ��ȫ�ֲ���ش����½���ȱ�ڣ���ز�Ʒ�����Ƿ�ﵽԤ�ڣ�ֵ��Ͷ���߸߶ȹ�ע��

���������Ͽɶȷ��棬����ҽ��֧���ı����й����˾�ҽ��֧��ʮ�屶���й����߶��ۺ���������������ҩ��ֵ�����Ŵ�ͬʱ�������г�����������ǿ������˹���������ϵ������ҩ���ͷ�ľ������ܹ���ú����г����Ͽ������ǶԹ�������ҩ��ֵ�����֤��������й����ڵ�ҽ��֧���������г�����ǿ����������������ҩ��δ������Ҫ��“���ʻ�”��

�����ڶԸ�ͷ������ҩ��ҵ�ĺ��Ⲽ�ֽ���������������Է��֣���License-out����ʽ�öɲ��ֺ���Ȩ�棬����ͨ�����������������Ʒ�����Ǹ���ҵ��Ϊ�ձ��ѡ��ͨ�����ԣ��������Э��������������������䷽�������������Ϊһ����֧���Ҳ����˻أ���������������ʵ�ط�Ӧ�˺�����ҵ���ڹ��ߵļ�ֵ������

����2020 �� 2 �� 3 �գ�����ҩҵ�ɷ�����˾�����¼��“��˾” ���ع��ӹ�˾Equinox Sciences�� LLC�����¼��“Equinox” ���� EyePoint Pharmaceuticals�� Inc�� ��NASDAQ�� EYPT��ǩ���ˡ���ռ����Э�顷�� ������Ȩ EYPT �Ծֲ�ע�䷽ʽ�����Ұ��ἤø���Ƽ� Vorolanib ��C M082��������ʪ����������Իư߱��ԣ�w-AMD�����۲����������ݡ���ռ����Э�顷���EYPT ���� Equinox ֧�� 100 ����Ԫ��������ڴﵽ������̱��¼���֧����̱��������ҵ����֧��������ɷѡ�

�����ʽ�����ȫ���ֽ�����֧��һ���з�Ͷ��

�������������ڹ��ҶԴ���ҩ��ҵ������֧�����Ȳ��ϼ�ǿ���Լ������ٴ���ֵΪ����Ŀ�����ҩ���ٴ��з�ָ��ԭ�����ָ���ļ�����Դͷ�����������Ҫ��ı����£��ҹ�����ҩ����“��������”�����First-in-Class��Best-in-Classҩ��Ľ��𣬹��ڴ���ҩ��ҵ���з�Ͷ������Ӵ�

��������ҩ�з�һֱ����Ϊ�Ǹ߷��ա�������Ļ��ҵ����һֱ������“˫ʮ����”��˵��������ҩ�з���Ҫ��ʱʮ�꣬����ʮ������

����ֵ��ע����ǣ�����ҽҩ���ʻ����ƺ���“����”����Ϥ��2021�꣬�ҹ�����ҽҩ��ҵ����Ͷ�����¼�����1000��Ͷ���ʽ���ۼƳ���2500��Ԫ����Ϊ��ʷ��������ҽҩ��ҵͶ���ʵ�һ�����塣���Ǵ�2022�꿪ʼ������ͼ�תֱ�£�2022���ҹ�����ҽҩ��ҵ���������¼�779�𣬽������½�22.8%�����ʽ������ֹۣ��ܽ��ֻ��1781 ��Ԫ���������½�30.5%��

����2023���ϰ��꣬�ҹ�����ҽҩ��ҵ���������¼�Ϊ251�����ʽ��Ϊ508��Ԫ��ͬ�Ⱥͻ��Ⱦ���һ�������½���

�����Ӷ����г����������½���Ҵ����δ�γɿɶ���������Ѫ����ҵ�������������Biotech��BioPharma��ת�����нϳ����롣

���������ϴ��£����ǹ�ע����ҩ���ֽ����Ե���Ϊ��Ҫ���������Ŵ���ҩ��ҵ��ֵ������Ѫ�������ⲿ����֧�֡��ֽ�����ծ�������з��ɳ����Ե�ά�ȣ�������˾����“�ʽ�ȫ��”����ܴ����ľ�Ӫ���ա�

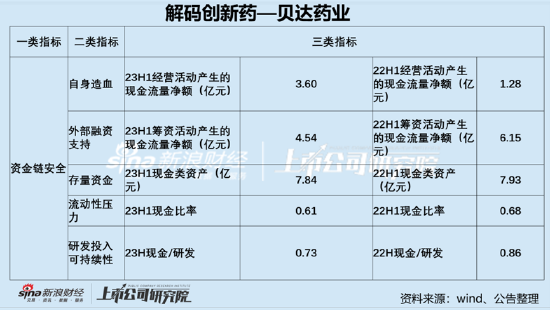

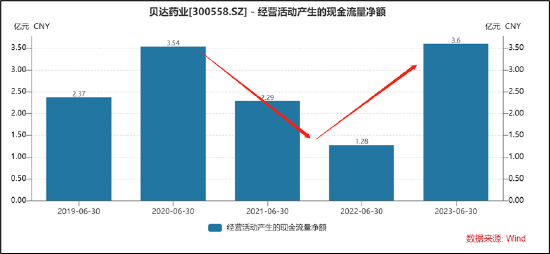

������������Ѫ����������˾���ֽ����ƺ��ڴ�����ơ�2023���ϰ��꣬��˾��Ӫ����ֽ���Ϊ3.6��Ԫ��ͬ��������188%��ֵ��ע����ǣ���˾��Ӫ�ֽ�����������ȫ���ǹ�˾�ʱ���֧���������ڰ��걨����˾�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�ֱ�Ϊ3.3��Ԫ��5.3��Ԫ��6.5��Ԫ����˾��Ӫ����ֽ����ֱ�2.3��Ԫ��1.3��Ԫ��3.6��Ԫ��

�������⣬��������걨������ҩҵ���ֽ�����Ϊ��������������ͼ��

���������ϰ��꣬��˾���ʻ����ֽ���Ϊ4.54��Ԫ��������ͬ�ڳ����»�47.3%��ֵ��ע����ǣ���˾������ѹ���ڼӴ����ڰ��걨����˾���ֽ���ʷֱ�Ϊ1.44��0.68��0.61�������½���

��Դ��ӥ��Ԥ��

����2023���ϰ��꣬��˾���ֽ����ʲ�Ϊ7.84��Ԫ����Ϊ���˹�ע���ǣ���˾������������¹��ߣ������ʽ��ߴ�3.92����Ԫ����˼���Ͷ�ʣ��Ƿ���ܻ�Ӿ繫˾�ʽ������գ�

�������Ǹ����ֽ����ʲ����з�֧����ֵ���²������з�Ͷ��ѹ���������з�Ͷ����ݽ����ϰ����з���2�����д��Թ��㡣����ҩҵ�����ϰ����ֽ����ʲ�/�з�Ϊ0.73����ȥ��ͬ��Ϊ0.86������֮����˾Ŀǰ�ֽ�����֧�Ź�˾һ����з�Ͷ�룬��˾���ʽ�ȫ��ֵ�ù�ע��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��