|

ЁЁЁЁЕЯЪПФс(DIS.US)НЋгкУРЖЋЪБМф8дТ9ШеУРЙЩХЬКѓ(ББОЉЪБМф8дТ10ШедчМф)ЙЋВМ2023ВЦФъЕкШ§МОЖШВЦБЈЁЃЪаГЁдЄЦкЃЌИУЙЋЫОQ3гЊЪеЮЊ225.4вкУРдЊЃЌЩЯФъЭЌЦкЮЊ215.0вкУРдЊЃЌУПЙЩЪевцЮЊ1.00УРдЊЃЌЩЯФъЭЌЦкЮЊ1.09УРдЊЁЃ

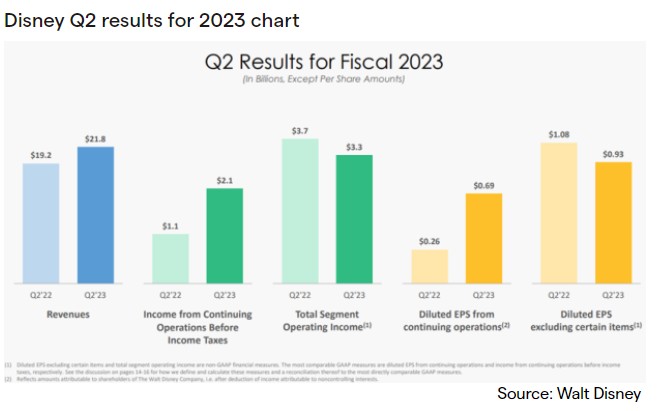

ЁЁЁЁQ2вЕМЈЛиЙЫ

ЁЁЁЁЕЯЪПФсЕкЖўМОЖШЕФгЊЪеКЭРћШѓзмЬхЩЯЗћКЯЪаГЁдЄЦкЁЃгЊЪеЭЌБШдіГЄ13%ЃЌДгЩЯФъЭЌЦкЕФ192вкУРдЊдіжС218вкУРдЊЁЃЕїећКѓУПЙЩЪевц(ВЛАќРЈЗЧОГЃадЯюФП)ЯТНЕ14%ЃЌжС0.93УРдЊЃЌЮДОЕїећУПЙЩЪевцдђДг0.26УРдЊХЪЩ§жС0.69УРдЊЁЃ

ЁЁЁЁАДвЕЮёЛЎЗжЃЌжїЬтЙЋдАВПУХдіГЄСЫ17%ЃЌЖјКЫаФУНЬхвЕЮёдђЮТКЭдіГЄСЫ3%ЁЃСюШЫЕЃгЧЕФЪЧЃЌИУЙЋЫОСїУНЬхвЕЮёдкЕквЛМОЖШФкСїЪЇСЫдМ400ЭђгУЛЇЃЌзмгУЛЇЪ§СПДг1.6317вкМѕЩйЕН1.578вкЁЃ

ЁЁЁЁЪзЯЏжДааЙйRobert A.IgerЖдДЫЦРТлЕРЃК“ЮвУЧЖдБОМОЖШШЁЕУЕФГЩОЭИаЕНТњвтЃЌАќРЈСїУНЬхвЕЮёЕФВЦЮёвЕМЈгаЫљИФЩЦЃЌетЗДгГСЫЮвУЧдкећИіЙЋЫОЪЕЪЉЕФеНТдБфИяЃЌвджизщЕЯЪПФсЃЌЪЕЯжГжајдіГЄКЭГЩЙІЁЃ”

ЁЁЁЁQ3вЕМЈЧАеА

ЁЁЁЁзюНќгаБЈЕРГЦЃЌЙ§ШЅМИИідТРДЃЌЕЯЪПФсжїЬтЙЋдАЕФгЮПЭШЫЪ§гаЫљЯТНЕЃЌЭЖзЪепЖдДЫНЋбАЧѓжЄЪЕЁЃБЈЕРГЦЃЌЕЯЪПФсжїЬтЙЋдАЕФгЮПЭЪ§СПгаЫљЯТНЕЃЌетдкЯФМОТУгЮЭњМОЪЧВЛе§ГЃЕФЁЃзюНќМИжмЃЌАТРМЖрЕЯЪПФсЪРНчКЭМгжнЕЯЪПФсРждАЕФХХЖгЕШКђЪБМфЫѕЖЬЁЃНёФъМйЦкЦкМфЃЌЕЯЪПФсгЮРжЩшЪЉЕФЦНОљЕШД§ЪБМфЮЊ27ЗжжгЃЌЕЭгк2022ФъЕФ31ЗжжгКЭ2019ФъЕФ47ЗжжгЁЃ

ЁЁЁЁЗжЮіШЫЪПжИГіЃЌНёФъЕФМЋЖЫИпЮТПЩФмЪЧЕМжТгЮПЭШЫЪ§МѕЩйЕФдвђжЎвЛЃЌЦфДЮЃЌУРЙњЗ№ТоРяДяжнЕФеўжЮвђЫиЪЧСэЭтвЛИідвђЁЃОнЯЄЃЌ7дТ11ШеЃЌЗ№ТоРяДяжнжнГЄЕТЩЃЕйЫЙКЭЕЯЪПФсОэШыСЫвЛГЁЙигкбЇаЃадНЬг§КЭадБ№ШЯЭЌНЬг§ЮЪЬтЕФЖЗељЁЃжЇГжЕТЩЃЕйЫЙЕФБЃЪиХЩвЛжБдкЭЦЖЏЕжжЦЕЯЪПФсЕФдЫЖЏЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЭЈеЭбЙСІвВдкгАЯьЕЯЪПФсЕФжїЬтЙЋдАвЕЮёЃЌгаЛњЙЙжИГіЃЌЦБМлЩЯеЧЪЧгЮПЭШЫЪ§ЯТНЕЕФжївЊвђЫиЁЃ

ЁЁЁЁЭЖзЪепЛЙНЋЪдЭМШЗЖЈNBAБШШќМѕЩйКЭНќ15ФъРДзюЦЃШэЕФЙуИцЪаГЁЖдгЊЪеЕФгАЯьЁЃEvercore ISIНќШеНЋЕЯЪПФсЕФФПБъМлДг130УРдЊЯТЕїжС110УРдЊЃЌВЂЮЌГж“ХмгЎДѓХЬ”ЦРМЖЁЃИУааБэЪОЃЌМјгкЕкЖўМОЖШЕФЧїЪЦТдШѕгкдЄЦкЃЌЖјЧвгаБЈИцЯдЪОЃЌ2023ФъЕФЧАЦкЧїЪЦвВ“НЋШѕгкдЄЦк”ЃЌЖдЕЯЪПФс2023ФъЯТАыФъКЭ2024ФъЯпадЙуИцгЊЪеЕФдЄЦкЯТЕїдМ200-300ИіЛљЕуЁЃ

ЁЁЁЁЪаГЁЛЙНЋУмЧаЙизЂЕкШ§МОЖШдМ260ЭђСїУНЬхгУЛЇЕФдЄЦкСїЪЇЃЌвдМАШчКЮЙмРэГЩБОЁЃВЂЧвЃЌНќЦкЩЯгГЕФЁЖаЁУРШЫгуЁЗКЭЁЖЗшПёдЊЫиГЧЁЗЕШгАЦЌБэЯжВЛМбЃЌдЄМЦНЋгАЯьЕчгАвЕЮёЕФБэЯжЁЃ

ЁЁЁЁЫфШЛЃЌЕЯЪПФсЙмРэВуНЋDisney+ШЋЧђгУЛЇдіГЄФПБъЖЈЮЊЕН2024ФъЕзДяЕН2.3вкжС2.6вкжЎМфЁЃЕЋЪЧЃЌЕкЖўМОЖШЪЧDisney+ЖЉЛЇЪ§СПСЌајЕкЖўИіМОЖШГіЯжЯТНЕЁЃЪаГЁЯждкЯыжЊЕРгУЛЇдіГЄФПБъЪЧЗёШдШЛПЩвдЪЕЯжЁЃЫфШЛетвЛгУЛЇФПБъНЋСюШЫгЁЯѓЩюПЬЃЌЕЋШчЙћЪЕЯжЃЌНЋашвЊДѓСПЭЖзЪЃЌетПЩФмЛсгАЯьРћШѓЁЃДЫЭтЃЌЭЈЙ§НшМјФЮЗЩЕФВпТдЃЌИУЙЋЫОдкDisney+ЩЯЭЦГіСЫЙуИцжЇГжЬзВЭЃЌетПЩФмНЋГЩЮЊВЦБЈЕчЛАЛсвщЕФжиЕуЁЃ

ЁЁЁЁAtlantic EquitiesЗжЮіЪІHamilton FaberзюНќНЋЕЯЪПФсЦРМЖДг“жаад”ЯТЕїжС“МѕГж”ЃЌЭЌЪБНЋФПБъМлДг113УРдЊЯТЕїжС76УРдЊЁЃСэЭтЃЌFaberЛЙНЋDisney+гУЛЇдіГЄдЄЦкДг800-1000ЭђЯТЕїжС400ЭђЁЃИУЗжЮіЪІФПЧАдЄМЦЃЌСїУНЬхЗўЮёНЋдк2026ФъЪЕЯжгЏПїЦНКтЃЌБШЕЯЪПФсдЄВтЕФ2024ФъИќГЄЁЃЃЈРДдДЃКжЧЭЈВЦОAPPЃЉ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ

|