����KK Group Company Holdings Limited �����¼�� “KK ���� ” ���ڸ۽����ݽ��й��飬�� �� ������� IPO �����Ǽ����� 2021 �� 11 �� 4 �ա� 2023 �� 1 �� 20 ���Ⱥ����εݱ�ʧЧ֮�����һ�εݱ�����ϯ������ΪĦ��ʿ���������š�

����KK���ű�ʾ������ļ�ʽ���Ҫ�����ŵ���������š���Ӧ���Ż������ۻ�����ʩ���衣�й�����ʾ��KK����������Ʒ����������֮һ�������й�ǰʮ���г��������������������ʽ����Ʒ���������̣�2019����2022���GMV������������Ϊ88.6%��

�������ݸ���˹��ɳ���ı��棬2022���й����ʽ����Ʒ�������۵��г���ģ��GMV�ƴﵽ2244��Ԫ��ռͬ���й����ʽ����Ʒ���۵������г���ģ��5.5%��

��������۹�“�������۵�һ��”

�����й�����ʾ��KK����ӵ���ĸ�����Ʒ�ƣ���KKV��THE COLORIST��X11��KK�ݣ�������Ʒ�Ƶ�ս������ƾ�ּ�������й���ͬ������Ⱥ���г�����

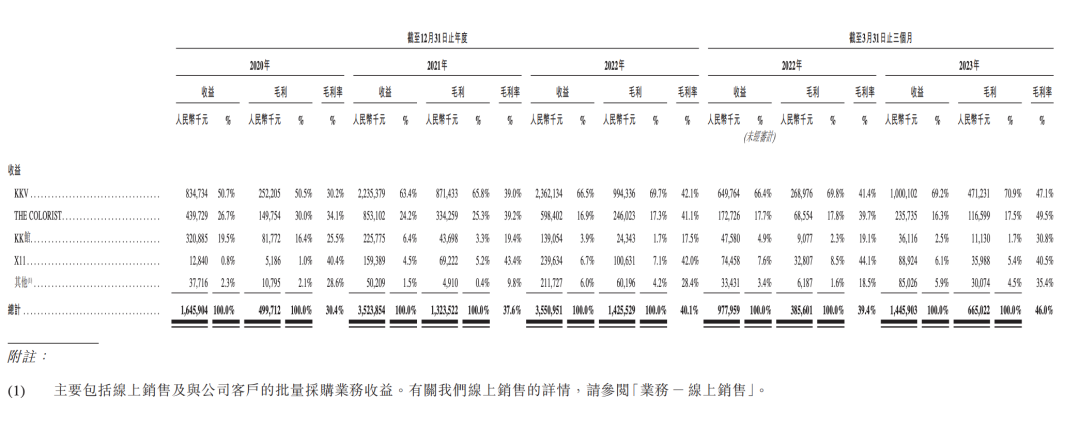

��������KKV���г���λΪ�ۺ��Ե����ʽ���۵꣬�����ṩ����������������˵ĸ��־�����Ʒ������Ŀǰȫ��402���ŵꣻTHE COLORIST��λ��ױ���۵꣬�ṩ���ںͽ��ڵĴ��ں����ݵȼ���ױƷƷ�ƣ�ȫ��198���ŵꣻX11Ϊ�����Ļ����۵꣬��������ߺͳ�������Ʒ��ȫ���ŵ�47�ң�KK��Ϊ���ʽ�����������ṩ���ֹ��ںͽ��ڵĶ�Ԫ�����Ʒ��ȫ���ŵ�49�ң�4��Ʒ�ƺϼ��ŵ�696�ҡ�

�������Թ�˾Ӫҵ���빱������ΪKKV����ë����ߡ�����2023��һ���ȣ�KKVʵ��Ӫҵ����10��Ԫ��ռ����Ӫ�ձ���69.2%��ë���ﵽ4.71��Ԫ��ë����47.1%��THE COLORISTӪҵ����2.36��Ԫ��ռӪ�ձ�16.3%��ë��1.17��Ԫ��ë����49.5%��KK��Ӫҵ����3611.6��Ԫ��ռӪ�ձ�2.5%��ë��1113��Ԫ��ë����30.8%��X11Ӫҵ����8892.4��Ԫ��ռӪ�ձ�6.1%��ë��3598.8��Ԫ��ë����40.5%��

������Ϥ��KK���ŵ�ҵ��ģʽ��Ϊ���֣�һ�������ŵ꾭Ӫ�����Ǽ��˵ꡣ������Ҫͨ����Ʒ���ۣ����������ŵ����ۼ�����˵����ۣ��Լ��������۵Ĺ�������ѯ�������룬ʵ���Ͼ�������˵���ȡ���á�

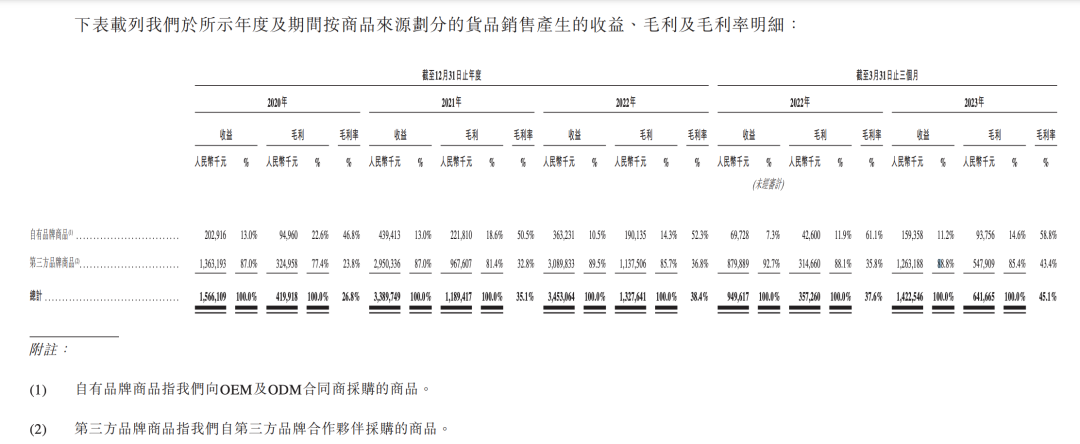

������KK���ŵĻ�Ʒ������Ҫ�ɹ�������Ʒ����Ʒ��ռ����80%���ϣ�����Ʒ�ƵIJɹ���Ʒռ�Ƚ�С��

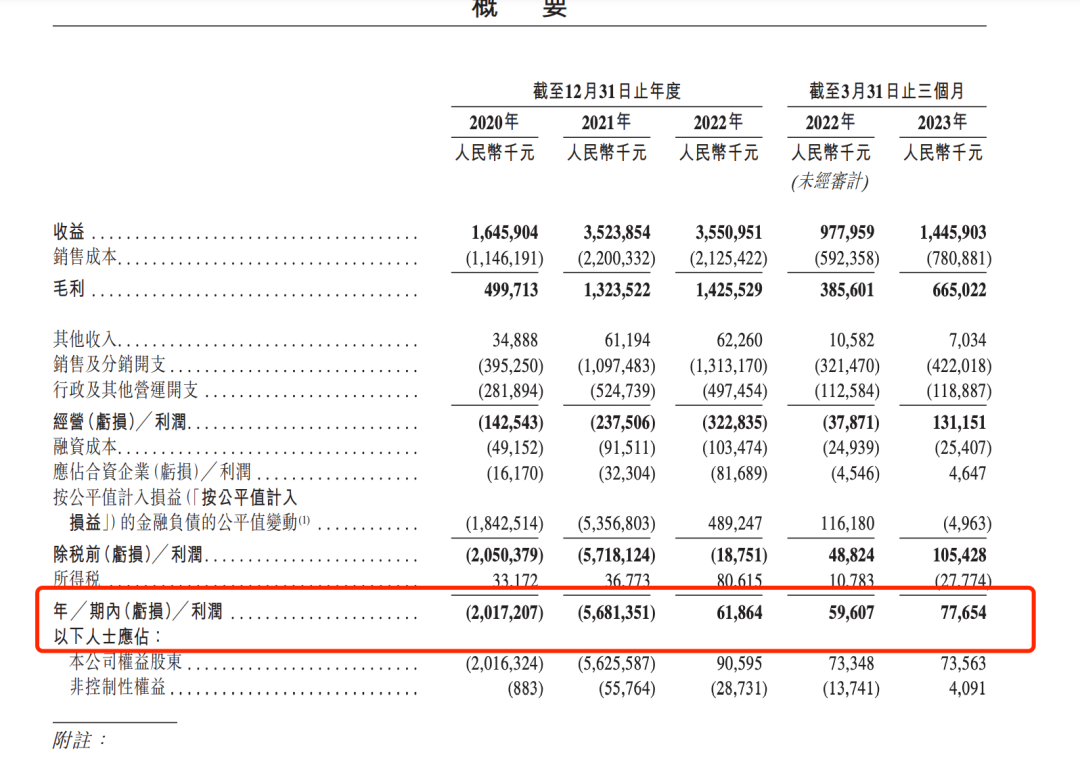

�����Ʊ�������ʾ����2020����2023��һ���ȣ���˾Ӫҵ����ֱ�Ϊ16.46��Ԫ��35.24��Ԫ��35.5��Ԫ��14.46��Ԫ��������ֱ�Ϊ-20.17��Ԫ��-56.8��Ԫ��6186.4��Ԫ��7765.4��Ԫ��

�������� 2020 ���� 2021 �꾻����������ԭ�� �� KK �������й����г� �� ��Ҫ���ڼ�������Ľ��ڸ�ծ������ �� ������������˾ʵ�ʾ�Ӫ�������� ����2 [2] ��һҳ ��1ҳ ��2ҳ

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��