ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici

ЁЁЁЁНјШы2023ФъКѓЃЌАўРыСЫвпЧщЖдЯпЯТУХЕъОгЊЕФгАЯьЃЌЕЯАЂЙЩЗнЃЈDRзъНфФИЙЋЫОЃЉЕФОгЊзДПівРОЩЮДГіЯжКУзЊЃЌ2023ФъЕквЛМОЖШвЕМЈБЈМААыФъдЄБЈЙЋЫОгЊЪеЁЂЙщФИОЛРћШѓОљЫЋНЕЁЃ

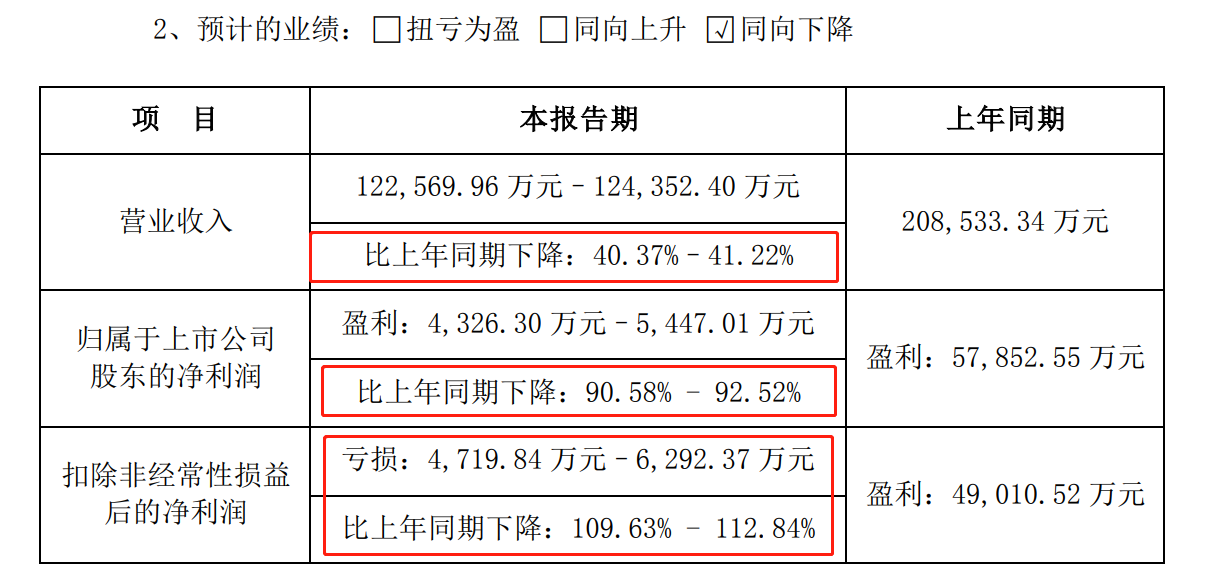

ЁЁЁЁНќШеЃЌЕЯАЂЙЩЗнЗЂВМ2023ФъЩЯАыФъвЕМЈдЄИцЃЌдЄМЦ2023ФъЩЯАыФъЙВЪЕЯжгЊвЕЪеШы12.26вкдЊ-12.44вкдЊЃЌЭЌБШЯТНЕ40.37%-41.22%ЃЛдЄМЦПлЗЧЙщФИОЛРћШѓПїЫ№0.47вкдЊ-0.63вкдЊЃЌЭЌБШгЩгЏзЊПїЁЃ

ЁЁЁЁвЕМЈЯТНЕЛђЪмЬьШЛзъЪаГЁашЧѓЯТНЕЁЂБЃжЕТЪЕЭЕШЖрживђЫигАЯьЃЌЯћЗбепЖдгкDRзъНфИпЦЗХЦ/ЧщИавчМлЕФжЇИЖвтдИЛђгаЫљЯТНЕЁЃвђДЫЃЌЕЯАЂЙЩЗнПП“ФаЪПвЛЩњНіФмЖЈжЦвЛУЖ”ЕФДДаТОгЊРэФюЪеШЁИпЧщИавчМлЛёПЭЕФЗНЪНЛђБфЕУдРДдНФбЁЃ

ЁЁЁЁПП“ецАЎгЊЯњ”ЪеШЁИпвчМлЛёПЭБфФбЃПетНьФъЧсШЫЛђИќдкКѕБЃжЕ

ЁЁЁЁЕЯАЂЙЩЗнЙЋЫОжївЊДгЪТжщБІЪзЪЮЕФЦЗХЦдЫгЊЁЂЖЈжЦЯњЪлКЭбаЗЂЩшМЦЃЌЦфЧАЩэЪЧГЩСЂгк2010ФъЕФЩюлкЪав№ШќЬиЦѓвЕЙмРэзЩбЏгаЯоЙЋЫОЃЌОгЊЗЖЮЇЪЧЪаГЁгЊЯњВпЛЎЃЌЩюкЯЦЗХЦгЊЯњжЎЕРЁЃ

ЁЁЁЁЙЋЫОвд DR ЦЗХЦЮЊКЫаФЃЌЭЈЙ§МсГж“ФаЪПвЛЩњНіФмЖЈжЦвЛУЖ”ЕФДДаТОгЊРэФюЃЌГжајЯђЯћЗбепДЋДя DR ЦЗХЦ“вЛЩњ·ЮЈвЛ·ецАЎ”ЕФАЎЧщЙлЃЌВЛЖЯРЉДѓЦЗХЦЕФгАЯьСІЁЃвдАЎжЎУћЃЌЕЯАЂЙЩЗнвВЪеЛёСЫИпЧщИавчМлЁЃЙЋЫОЕФУЋРћТЪЮШЖЈдк70%зѓгвЃЌ2020-2022ЃЌЙЋЫОЕФЯњЪлУЋРћТЪЗжБ№ЮЊ69.37%ЁЂ70.14%МА69.79%ЁЃ

ЁЁЁЁДгВњЦЗЪлМлРДПДЃЌЕЯАЂЙЩЗнЕФзъНфЪлМлШЗЪЕдЖИпгкЖЈжЦЬьШЛзъзъНфЃЌвдDR LOVE LINEМђЩнЧѓЛщЯЕСа1ПЫРЁЂзъЪЏОЛЖШЮДSI/аЁшІЁЂбеЩЋЮЊH/АзЕФзъНфЮЊР§ЃЌЦфЙйЗНЦьНЂЕъМлИёдМЮЊ87000дЊЁЃ

ЁЁЁЁЖдгкИУМлЮЛЫЎЦНЃЌЮвУЧзЩбЏжщБІаавЕЕФзЈвЕШЫЪПЃЌЖдЗНИцЫпЮвУЧЃЌЭЌЕШжїзъЗжЪ§ЁЂзъЪЏОЛЖШЁЂбеЩЋЕФзъНфЖЈжЦМлИёЛђВЛИпгк3ЭђдЊЃЌШєЛЛГЩХрг§зъЪЏМлИёЛђдк1ЭђдЊзѓгвЃЌгЩДЫПЩМћЃЌЕЯАЂЙЩЗнзъНфЦЗХЦвчМлНЯИпЁЃ

ЁЁЁЁШЛЖјЃЌЪмЬьШЛзъЪаГЁашЧѓЯТНЕЁЂБЃжЕТЪЕЭЕШвђЫигАЯьЃЌЯћЗбепЖдгкDRзъНфИпЦЗХЦвчМлЕФжЇИЖвтдИЛђгаЫљЯТНЕЁЃ

ЁЁЁЁЪзЯШЃЌЬьШЛзъЪЮЦЗЪмЙњФкЕЧМЧаТШЫЪ§СПГжајЯТНЕЁЂХрг§зъЕШвђЫиГхЛїЃЌашЧѓгаЫљЯТНЕЁЃЛщЧьвЛжБЪЧзъЪЏЯћЗбЕФживЊГЁОАЃЌ2021ФъжаЙњЕЧМЧНсЛщаТШЫЪ§СПЮЊ764.3ЭђЖдЃЌЭЌБШЯТНЕ6.23%ЃЌетвВОЭЪЙЕУзъЪЏжївЊЪмжкШКЬхгаЫљЫѕМѕЁЃСэЭтЃЌХрг§зъШУЯћЗбепаФжЧЗЂЩњСЫБфЛЏЃЌдНРДдНЖрЕФФъЧсШЫШЯЮЊгыЦфЛЈИпМлЙКТђЬьШЛзъЪЏЃЌВЛШчЙКТђМлИёдЖЕЭгкЬьШЛзъЁЂелЩфТЪМАЩЋЩЂИќИпЕФШЫдьзъЪЏЁЃ

ЁЁЁЁЦфДЮЃЌЯћЗбепИќЙизЂВњЦЗЕФБЃжЕадЁЃЫцзХШЋЧђОМУдіГЄЗХЛКЃЌЬиБ№ЪЧвпЧщЖдОМУЕФГхЛїЃЌЯћЗбепЖдЩнГоЦЗЕФашЧѓМѕЩйЃЌЗДЖјИќЙизЂЯћЗбЦЗЕФБЃжЕадЁЃНёФъЛЦН№ЪаГЁЕФЛ№БЌЃЌгызъЪЏЯњЪлЪаГЁЕФРфЧхаЮГЩЯЪУїЖдБШЃЌЖјЖўепжЎМфзюДѓЕФВюОрЛђдкгк“БЃжЕад”ЃЌЛЦН№ЪЮЦЗЕФЯњЪлИќЯёЪЧ“ДЂаюадЯћЗб”ЃЌдкашвЊгУЧЎЕФЪБКђПЩвдБфЯжЃЌЧвБЃжЕадНЯКУЁЃ

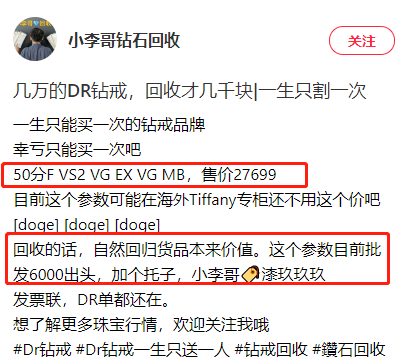

ЁЁЁЁЯрБШНЯжЎЯТЃЌБООЭЪеШЁСЫИпвчМлЕФDRзъНфЃЌдкБЃжЕадЩЯдЖВЛМАЛЦН№ЪЮЦЗЃЌвЛАуЖјбдзъЪЏЛиЪеМлИёЪЧИљОнжїЪЏЦЗжЪЕШМЖРДМЦЫуЕФЃЌМДПЫРжиСПЁЂзъЪЏбеЩЋЁЂзъЪЏОЛЖШЁЂзъЪЏЧаЙЄКЭзъЪЏгЋЙтЃЌЖјВЛЪЧИљОнЦЗХЦвчМлОіЖЈЕФЃЌЫљгаDRзъНфИќОп“ЯћЗбЪєад”ЃЌЩЬЦЗБЃжЕадНЯЕЭЁЃаЁКьЪщID“аЁРюИчзъЪЏЛиЪе”еЫКХжаЃЌГШЩЋЮД50ЗжF VS2 VG EX VG MBЕФDRзъНфЃЌЪлМлНќ28000ЃЌЛиЪеМлИёдк6000-8000жЎМфЁЃ

ЃЈзЪСЯРДдДЃКаЁКьЪщ аЁРюИчзъЪЏЛиЪеЃЉ

ЁЁЁЁФцЪЦРЉеХШДвЕМЈЫЋНЕ ЕЅЕъОгЊвЕМЈДѓЗљЯТЛЌ

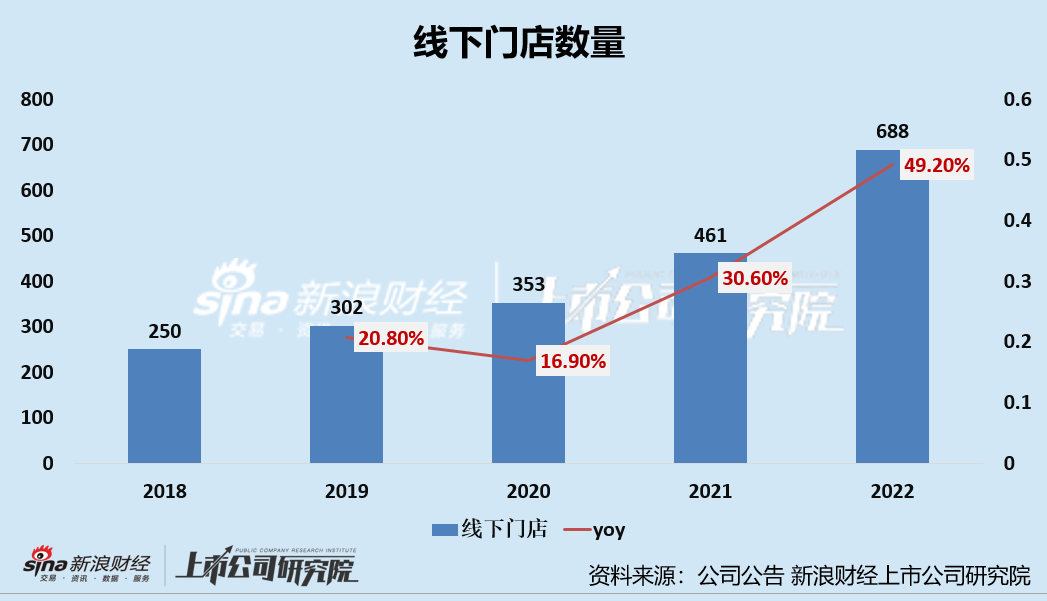

ЁЁЁЁвпЧщЕФШ§ФъЃЌЕЯАЂЙЩЗнВЂЮДбЁдё“РеНєбќДјЙ§Шезг”ЃЌЖјЪЧбЁдёЯпЯТУХЕъЬсЫйРЉеХЃЌ2020-2022ФъЃЌЙЋЫОЯпЯТУХЕъЪ§СПЗжБ№ЮЊ353МвЁЂ461МвЁЂ688МвЃЌУХЕъЗжБ№діГЄ51МвЁЂ108МвЁЂ227МвЃЌЭЌБШ+16.9%ЁЂ+30.60%ЁЂ+49.2%ЁЃ

ЁЁЁЁе§ШчгВБвгае§ЗДСНУцвЛбљЃЌУХЕъРЉеХеНТдЭЌбљОпБИгХСгЪЦЃЌвЛЗНУцЃЌУХЕъИпЫйРЉеХПЩвдЬсИпЯњСПКЭЪеШыЃЌЭЌЪБгаРћгкЪаГЁЕФПЊЭиЃЌдіМгЦЗХЦжЊУћЖШЁЂЭиеЙгЊЯњЭјТчЁЂЬсИпЦиЙтТЪЕШЃЛЕЋСэвЛЗНУцЃЌШєУХЕъРЉеХЮДФмДјРДЯњЪлЖюЕФЭЌВНдіГЄЃЌДѓИХТЪЛсБЛУХЕъРЉеХДјРДЖюЭтЕФОгЊГЩБОЃЈШчзтН№ЁЂГѕЪМдЫгЊГЩБОЕШЃЉ “ЗДЪЩ”ЃЌНјЖјЪЙЙЋЫОвЕМЈЯнШыЭЧЪЦЁЃ

ЁЁЁЁЖдгкЕЯАЂЙЩЗнЖјбдЃЌЯпЯТУХЕъЕФдіГЄЃЌВЂЮДДјРДгЊЪеЙцФЃЕФЭЌВНдіГЄЁЃ2022ФъЃЌЙЋЫОЯпЯТУХЕъЪ§СПдіГЄСЫ227МвЃЌШЛЖјЙЋЫОЕФгЊЪеШДЭЌБШЯТНЕ20.36%ЃЌПлЗЧЙщФИОЛРћШѓЭЌБШЯТНЕ50.88%ЃЌПлЗЧЙщФИОЛРћШѓХЄПїЁЃетвВЪЙЕУЙЋЫОЕЅЕъЪеШыКЭУЋРћЧщПіГіЯжСЫНЯДѓЗљЖШЯТЛЌЁЃ

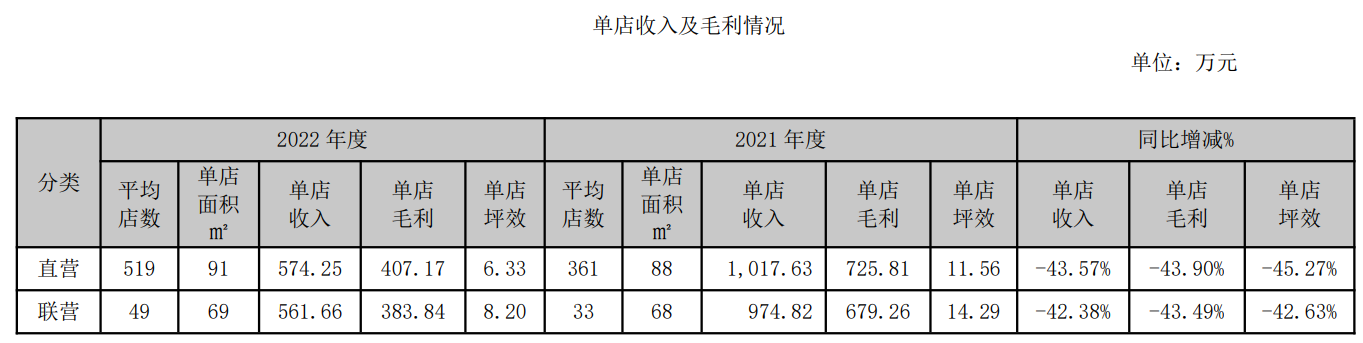

ЁЁЁЁ2022ФъЃЌЙЋЫОжБгЊУХЕъЕЅЕъгЊвЕЪеШы574.25ЭђдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ43.57%ЃЛЕЅЕъУЋРћЮЊ407.17ЭђдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ43.90%ЃЛЕЅЕъЦКаЇ6.33ЭђдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ45.27%ЃЛСЊгЊУХЕъЕЅЕъгЊвЕЪеШы561.66ЭђдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ42.38%ЃЛЕЅЕъУЋРћ383.84ЭђдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ43.49%ЃЛЕЅЕъЦКаЇ8.20ЭђдЊЃЌНЯЩЯФъЭЌЦкЯТНЕ42.63%ЁЃ

ЃЈзЪСЯРДдДЃКЙЋЫОФъБЈЃЉ

ЁЁЁЁгЩДЫПЩМћЃЌ2022ФъЃЌЙЋЫОећЬхвЕМЈМАЕЅЕъОгЊвЕМЈОљГіЯжСЫНЯДѓЗљЖШЯТЛЌЁЃШєНЋ2022ФъЕФвЕМЈЭЧЪЦЙщвђгквпЧщЃЌФЧУД2023ФъвпЧщгАЯьЭъШЋЯћЩЂКѓЃЌЕЯАЂЙЩЗнЕФвЕМЈвРОЩЮДМћКУзЊЃЌ2023ФъЕквЛМОЖШвЕМЈБЈМААыФъдЄБЈЙЋЫОгЊЪеЁЂЙщФИОЛРћШѓОљЫЋНЕЁЃ

ЁЁЁЁОн2022ФъЩЯАыФъвЕМЈдЄИцЃЌЙЋЫОдЄМЦ2023ФъЩЯАыФъЙВЪЕЯжгЊвЕЪеШы12.26вкдЊ-12.44вкдЊЃЌЭЌБШЯТНЕ40.37%-41.22%ЃЛдЄМЦЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ0.43вкдЊ-0.54вкдЊЃЌЭЌБШЯТНЕ90.58%-92.52%ЃЌПлЗЧЙщФИОЛРћШѓдЄМЦПїЫ№0.47вкдЊ-0.63вкдЊЃЌЭЌБШгЩгЏзЊПїЁЃ

ЁЁЃЈзЪСЯРДдДЃКЙЋЫОЙЋИцЃЉ

РДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ зїепЃКаТЯћЗбжїеХ/cici

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ