|

������Դ��ͬ��˳iFinD

����“˫��”�粨�������ζҵ�ľ�Ӫ״��ѩ�ϼ�˪��������2022�꣬����ζҵ�Ĺ���ĸ��˾�ɶ��������������������һ�����ͬ�������½�������Ӫҵ�������ͬ������2.42%������ĸ��˾�ɶ���������ͬ���½�7.09%�����֮�£�ǧ��ζҵ���ļ��ȵĸ����������£�2022��Ӫҵ���������ĸ��˾�ɶ�������ֱ�ͬ������26.55%��55.35%��

�������������2023�껹�ڼ�����һ������ʾ������ζҵһ���ȹ�ĸ������ͬ���½�6.2%����ǧ��ζҵȴͬ�ȴ���162.94%��

�����ڽ���4���ٿ���ҵ��˵�����ϣ�����ζҵ��ʾ��һ����Ӫ������˫������Ҫԭ�����ڣ�2023�괺�ڽ��磬����һ�·ݷ���ʱ��̫�̣����⣬������ҵ��Ȼ���ָ���������Ҫһ����ʱ�䡣�����B������Ϊ���ĺ���ζҵ��˵��ȷʵ�ǿ۴��ڡ�

������������ȥ����ijɱ�ѹ����2023����û���������⡣����ζҵ�ᵽ��2023����Ȼ�в���ԭ�������½����ƣ�����ƶ�������Щԭ�����ϼ۸��ڳ������ǣ�������ǡ����ְ�װ��ȣ���ˣ�����ζҵ�ж�2023������ɱ������ά����ȥ���ˮƽ��

����03

������������֮�ʣ�����������

��������������Ϊ�ɱ��������������ѹ����ʹ�����۹ɼ�����µ�������ζҵ��ʵ���˺����㶼������ɽ������û���κ����֡��ع��ȶ������Ҳ���Ϻ���ζҵ�Ĵ�ͳ����������������ζҵȷʵ�������֡��ع��ȶ�������ʹ��Ա���Ĺ�Ʊ/��Ȩ����Ҳֻ��1�ڣ���������е���ʵʩ�ġ�

����ͬ��˳iFinD������ʾ����������ֻ��ʱ�μ��³²�����2019��5��17�������2000�ɣ�Ȼ����ȴ����Ϊ���������߽������£����ճ²����˻�ʵ�ʾ�����12.1��ɡ�

���������֡��ع������ĵĺ���ζҵʵ���˺����㣬�ڼ����ϲ�̫����������������2018�ꡢ2019���2021����ֶ����϶ࡣ2022�������Ľ���������Ҫ�����ڸ߹ܽ����ֹɷ�ת�ø��Լ�������ǩ��һ���ж���Э����ʹܼƻ������磬2022��1�£����³��ӿ���188.1���ת�ø������ʹ����ɵ�һ�ʲ������ƻ����ܽ�����191.3���ת�ø������ʹ����浥һ�ʲ������ƻ���

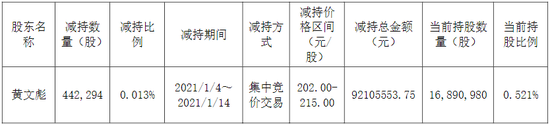

����ֵ��һ����ǣ����ܲá�ʵ����֮һ�Ļ��ı���2021��������֮�ʡ�2021��1��4����1��14�գ����ı빲����44.23��ɣ�������9210.56��Ԫ�����ڼ䣬����ζҵ��������ʷ��ߵ㸽������˲�������֪�����ж���Ͷ������Ľ��

��Դ������ζҵ����

�������������ں���ζҵ��˵���ɼ۴��60%ȷʵ��δ���������������ȥ�Ĵ�ͳ�Ƿ�Ҫ�����һ�����ʡ����ֻ�ع�Ҳ�����г��������ĵ�ֱ�Ӷ��������ڹ�ȥ���д��ද���ĺ���ζҵ��˵��Ϊ��ˡ�

������Դ�� Ӣ����־ ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|