|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����

�������գ�����Զ��¶��2023��һ�������ݱ�����ʾ��2023��һ���ȹ���Զʵ��Ӫҵ����3.69��Ԫ�����ȥ��ͬ������55.16%��ʵ�ֹ�ĸ������979.05��Ԫ�����ȥ��ͬ������26.2%��

�����Ӳ�������������Զ��ҵ�������������ȣ���ͬʱҲ��¶��һЩ���⡣���ȣ���˾һ���ȵ����۷��ôﵽ��2.12��Ԫ��������ʷͬ���¸ߡ�������������ݵ����ṹ��������˾һ�������۷���ͨ�����ڵ�λ��Ҳ����˵2023�����Զ���ͻ��ߵ����۷��û�һ�����ʹ����������ٸ����ѹ���ա�

������Σ���˾�����Ѿõ�Ӧ���˿����Ⲣδ�õ���Ч���⣬�漰�������ƹ�����������δ�Ӹ����Ͻ����2022����ɽ�����ʽ��ֹ���Զ���������еĵ�һ����ȣ��ݹ�˾2022��ȹɶ�������������ʾ��ȥ�깫˾���Ӧ���˿����“������Ƿ”�ж������ö����ֶ�����Ƿ����ǣ��Ӽ�������������������ƺ����������⡣

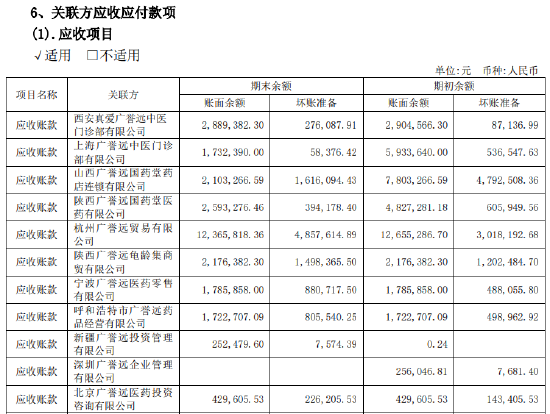

����2022����ȱ�����ʾ����ֹ������ĩ����˾����8.96��Ԫ��Ӧ���˿ռȫ��Ӫ�ձ���Ϊ90.11%��ͬʱ�����ݹ���Զ��5��26����¶�Ĺ���2022����ȱ�����Ϣ��¶��ܹ������Ļظ�������ʾ����˾Ӧ���˿������ṹ����ʧ�⣬1����������ռ�Ƚ�Ϊ54.28%��Ӧ���˿���ת�ʣ��Σ���Ϊ0.90��

��������л��˷��յ�Ӧ���˿����Զ���������Ļ�������ּ��������ģ�������������ǰ��ʵ�������µ���̯�ӡ���ֵ�ù�ע���ǣ�����Զ���ι����㲢δ���֮ǰ�г��ձ��ע���������������������Ľ��������

����2022��ĩ��˾Ӧ���˿�ǰ�����Ķ��ַ��ֱ�Ϊ���Ͽ���ҽҩ����˾��ɽ������Զҽҩ����˾��������������ҩƷ����˾����2021���ѱ��س��������Զ���ڹ�����ϵ�ĺ��Ͽ��ţ��Լ�����Զ��ֹͣҵ���������������������̸��ֻ��2022��Ӧ���˿�����������ɽ������Զ���䱳�����ɴ���������ơ�

������Դ����˾����

�����������ʾ��ɽ������Զҽҩ����˾�ɱ�����̩�����Ƽ�����˾100%�عɣ��ù�˾������ǿ�عɡ�����ѯ������ǿͨ����̩����ͬʱ�عɡ��ι��˶�������д���“����Զ”�����Ĺ�˾������ɽ������Զ��ҽ����������˾�������氮����Զ��ҽ���ﲿ����˾����������Զҽҩ��������˾�����ͺ����й���ԶҩƷ��Ӫ����˾�ȡ����ݹ���Զ2022���걨��ʾ��������˾��Ϊ����Զ�Ĺ�������

������Դ����˾����

�����ɴ˿ɼ���ɽ������Զҽҩ����˾�����ڹ��̹�ϵ�ϱ���ȫ�����ڹ���Զ������عɹɶ������Զ������ǧ˿���Ƶ���ϵ���ټ���ͬʱ��Ϊ��˾��һ��ͻ�����һӦ���˿���ַ��ĺ��Ͽ��ţ��Լ�ȫ�����أ������ڶ���Ź���Զ��ţ�ȴ��ɽ������Զһ���������Զ������������ϵ�ľ����̣�����Զ�ľ����������������壬��Ҳ��Ȼ������Ͷ������ܲ�������Ƿ�����������ͻ�������ײ������ʡ�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|