���������²ı�ʾ����ģ����ƽ�����ۼ۸�������������Ҫ�Dz�Ʒ�ṹ�仯�����η��ҶƬ�������ֵ��������ոı����¡�

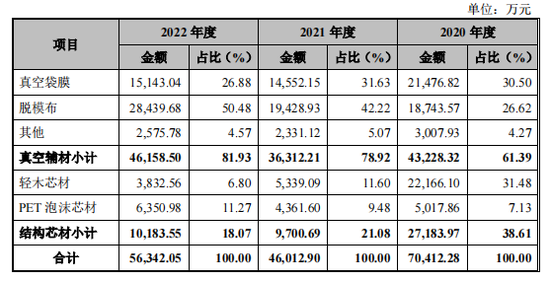

������������˱䶯��ʹ�������²ı������ڵ�Ӫ�սṹ�����ش�仯�����У���ģ��������ռ�����ڳ��������ɣ�����ĩ�Ѿ�ռ�ݰ�ڽ�ɽ������ľо������ڳ���ռ��31.48%�����������ĩ��6.8%�����⣬��һӪ��������մ�Ĥ������ռ�ȣ�Ҳ�ڲ������»�����һ���̶��Ϸ�ӳ�������²�����IJ��ȶ��ԡ�

�����ġ�ԭ���ϼ۸����ǣ�ë����ȫ���µ�

����ѩ�ϼ�˪���ǣ������²IJ�Ʒ�ۼ��µ���ͬʱ������ԭ���ϼ۸�ȴ�����ǡ�

�����й�����ʾ����˾��Ҫԭ����Ϊ�������ӡ�����ϩ�����ڹ�ҵ˿�����ڹ�ҵ˿����ľ�;�����Ƭ���������ڣ���˾ԭ���ϲɹ����ֱ�Ϊ3.75��Ԫ��2.81��Ԫ��3.8��Ԫ�������������ӡ�����ϩ�����ڹ�ҵ˿�����ڹ�ҵ˿����ľ�;�����Ƭ�ϼƲɹ�ռ�ȷֱ�Ϊ88.24%��82.95%��89.07%��

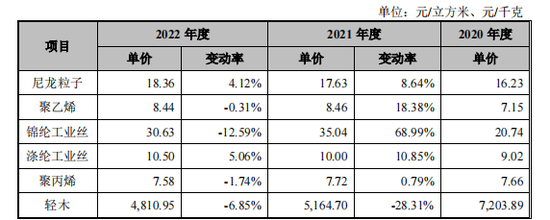

����2021�꣬�����²�����������մ�Ĥ����ģ�����������ӡ�����ϩ�����ڹ�ҵ˿�����ڹ�ҵ˿�����ڹ�ҵ˿���۱�ϩ�ĵ��۷ֱ�Ϊ17.63Ԫ/ǧ�ˡ�8.46Ԫ/ǧ�ˡ�35.04Ԫ/ǧ�ˡ�10Ԫ/ǧ�˺�7.72Ԫ/ǧ�ˣ�ͬ�ȷֱ�����8.64%��18.38%��68.99%��10.85%��0.79%��

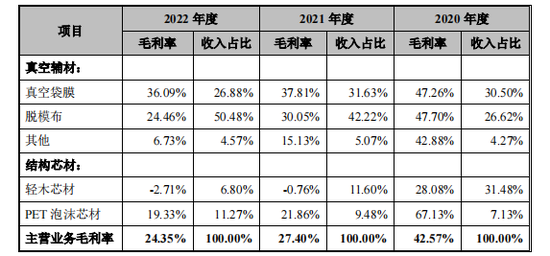

����ԭ���ϼ۸�������Լ���Ʒ�ۼ��µ����¹�˾��������2020��-2022�꣬�����²�ȡ����Ӫҵ��ë���ֱ�Ϊ3��Ԫ��1.26��Ԫ��1.37��Ԫ�����У�2021��ͬ��“��ն”��������Ӫҵ��ë���ʷֱ�Ϊ42.57%��27.4%��24.35%�������µ��������²�̹�ԣ���˾��Ϊ����г�ռ���ʣ���Ҫ��Ʒ���ۼ۸�������½�������ë�����½���

�����������������ǽṹо���е���ľо�ġ�PET��ĭо��ë���ʵ�����Ϊ���ԡ����У���ľо��ë����������Ϊ��ֵ�����ڷֱ�Ϊ31.48%��-0.76%��-2.71%����PET��ĭо��ë���ʽ�������ڷֱ�Ϊ67.13%��21.86%��19.33%��

�������⣬�ۼ������ٶȲ���ԭ���ϼ۸�����֮�£���ģ����Ʒë����Ҳ�����»������ڷֱ�Ϊ47.7%��30.05%��24.46%��

����������ҵ�Ƕ��ϣ������²ĵ�ë����ˮƽҲ�ɸ�����ҵ��ֵ��Ϊ������ҵ���������ڣ�ͬ��ҵ�ɱȹ�˾ë����ƽ��ֵ�ֱ�Ϊ33.26%��26.43%��28.2%��2022�꣬��˾������ҵ��ֵ3.43���ٷֵ㡣

�����塢Ӧ���˿�ռӪ�յ�һ�룬��Ӫ�ֽ���“��ն”

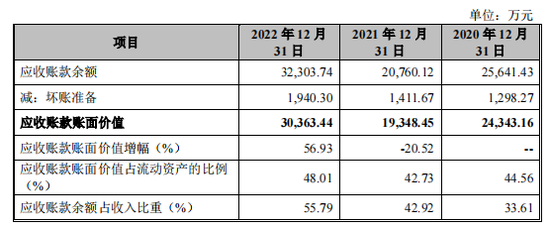

�����������ڣ������²�Ӫҵ���������ϳ��½����ƣ�����Ӧ���˿�ȴ������������˾����Ӧ���˿������ֵ�ֱ�Ϊ2.43��Ԫ��1.93��Ԫ��3.04��Ԫ��ռ�����ʲ��ı���Ϊ44.56%��42.73%��48.01%��2022�꣬Ӧ���˿����Ϊ3.23��Ԫ��ͬ������1.15��Ԫ��ռӪҵ����ı����ߴ�55.79%������ζ�ţ�����Ӫҵ������һ�붼û���յ����

��������2022��Ӧ���˿�ļ����������²ı�ʾ����ҪΪ����Ӫҵ���������������ҵ��������ļ�������ռ�Ƚϸߣ�ͬʱ��˾��Ҫ�ͻ����Ϊ������ҵ��������ҵ�ȣ�����ͻ������ڲ������Լ���ʵ�ʽ�����̾����ڽϳ���ʱ�����ڣ���˻����͵֡����ս�����ʵ���յ�����֮�����ʱ����죬����Ӧ���˿�϶ࡣ

�����й�����ʾ��Ŀǰ����˾�ͻ������вĿƼ����и����ڡ���˳������ʱ���²���Զ����Դ���������������ɿƼ�������˫����ͨ�ɷɡ���Ƥ����TPI���������Ӹ���쪵ȹ�������Ҫ���ҶƬ������ҵ��

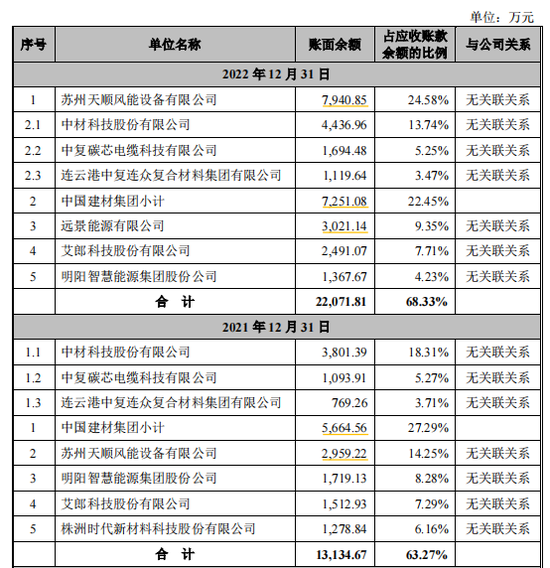

����2022�꣬�����²�Ӧ���˿�ǰ�����ͻ�Ϊ��˳���ܡ��й����ļ��š�Զ����Դ�����ɿƼ����������ܡ����У���˳���ܡ��й����ļ��ź�Զ����Դ��Ӧ���˿����ֱ�Ϊ7940.85��Ԫ��7251.08��Ԫ��3021.14��Ԫ��ռ�����������۶�ı����ֱ��78.31%��57.45%��55.83%����˳���ܡ��й����ļ���ͬ��2021��ֱ�����4981.63��Ԫ��1586.52��Ԫ��

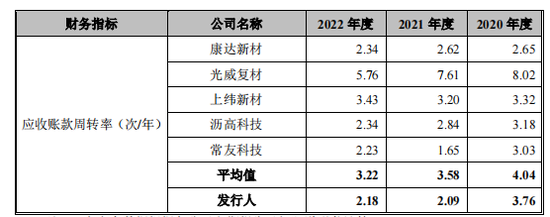

�����������ڣ������²ĵ�Ӧ���˿���ת�����䳤�����ڷֱ�Ϊ95.82�졢172.66�졢164.97�죻Ӧ���˿���ת�ʱ�ͣ�Ϊ3.76�Ρ�2.03�Ρ�2.18�Σ��ҵ�����ҵ��ֵ4.04�Ρ�3.58�Ρ�3.22�Ρ�

����ͬʱ���ں�ؿ�Ҳ�����½���2020��-2022��ֱ�Ϊ97.84%��98.24%��60.29%��2022�����½���37.95���ٷֵ㡣

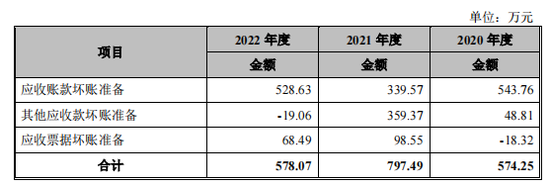

����Ӧ���˿�����Ѹߡ���ת���½����ں�ؿ�����µ����ۺϵ��������²�Ӧ���˿�˷���������2020��-2022�꣬��˾Ӧ���˿���ỵ���������������ֱ�Ϊ1298.27��Ԫ��1411.67��Ԫ��1940.3��Ԫ��ͬʱ��Ӧ���˿��Ҳ���¹�˾���ڷֱ����574.25��Ԫ��797.49��Ԫ��578.07��Ԫ��������ʧ��

�������⣬����Ӧ���˿�ռ�ݹ�˾�������ʲ���Ӱ���Ź�˾���ֽ���״�����������ڣ������²ľ�Ӫ�ֽ�������ֱ�Ϊ7094.99��Ԫ��1.04��Ԫ��5055.79��Ԫ��2022��ͬ��“��ն”��

����2022�꣬�����²ĵij�ծ����Ҳ���ֵ��ˣ����������ʡ��ٶ����ʷֱ�Ϊ3.26����2.65������2021���5.92����4.78����ͬ�ȷֱ��»�44.93%��44.56%��ͬ�ڣ���˾�ʲ���ծ��Ҳ����12.08���ٷֵ���22.76%��

�����������²����з����н�����嵥��

���������ˣ�����֤ȯ�ɷ�����˾

�����������̣�����֤ȯ�ɷ�����˾

������������ʦ���Ϻ��н������ʦ������

������ƻ������콡���ʦ��������������ͨ�ϻ

�����������������������ʲ��������������������ι�˾

������Դ���־Ӳƾ� ����

��2ҳ ��һҳ [1] [2]