|

然而,营收的飞速增长并没有带动长风药业的利润,2020年-2022年,其分别亏损4.05亿元、1.32亿元、4939.92万元,三年累计亏损了5.86亿元。截至2022年12月31日,长风药业累计未分配利润为-8.58亿元。

对于公司目前存在累计未弥补亏损,长风药业解释称是因为公司自设立以来即从事药物研发,该类项目研发周期长、资金投入大。虽然公司产品吸入用布地奈德混悬液及氮䓬斯汀氟替卡松鼻喷雾剂纷纷获批上市,但因公司持续大额研发投入,以及对核心员工的股份支付费用等导致公司累计未弥补亏损不断增加。

报告期内,长风药业研发投入分别为2.2亿元、1.22亿元、1.23亿元,剔除股份支付后研发投入分别为8584.33万元、1.16亿元和1.17亿元。

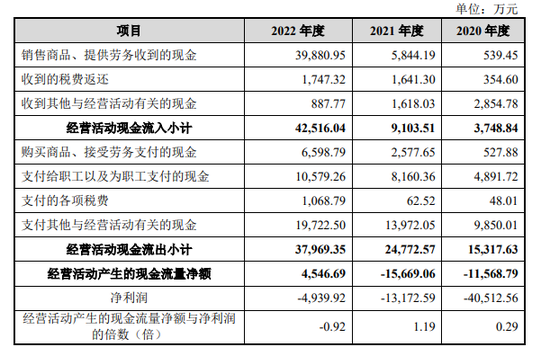

另据招股书,2020年-2022年,长风药业经营活动产生的现金流量净额分别为-1.16亿元、-1.57亿元、4546.69万元。2022年因销售商品、提供劳务收到的现金增加了近6倍,所以在经营活动现金流两年告负的状态下,2022年其现金流终于回正。

另外值得注意的是,即使公司连年处于亏损状态,但在其连年增长的销售费用中有一项高额的医院拜访费十分匪夷所思。

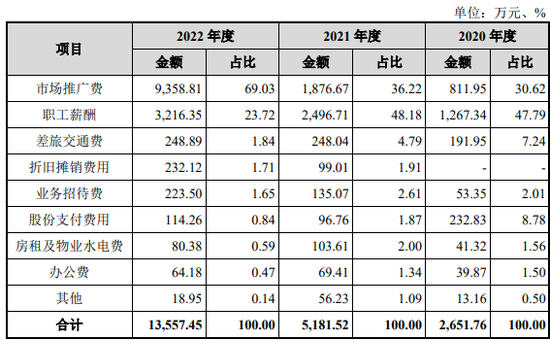

2020年-2022年,长风药业的销售费用分别为2651.76万元、5181.52万元及1.36亿元,其中大部分是来自市场推广费及职工薪酬。

2022年,长风药业的市场推广费用达9358.81万元,占当年度销售费用的69.03%。随着长风药业的吸入用布地奈德混悬液于2021年5月获批上市,并于2021年9月开始大规模销售,其市场推广费用中出现了一项名为“医院拜访费”的项目,2021年金额为311.67万元。到了2022年,该项费用达到了2385.76万元,占市场推广费用的25.49%。对于这项费用的解释,长风药业表示医院拜访主要是对终端医院相关科室进行日常拜访。什么样的拜访需要花费上千万元呢?

据乐居财经《预审IPO》了解,药企的市场推广费背后,往往是“带金销售”这一灰色现象。2021年4月,财政部发布会计信息质量检查公告,对19家医药企业作出行政处罚。财政部指出,“经过检查,摸清了药价虚高的成因,震慑了医药企业带金销售、哄抬物价的违法行为,保障了药品集中带量采购等重大改革的顺利推进。”

华东某头部券商的医药基金经理表示,监管部门目前对于“带金销售”很敏感,因此,部分公司或在销售方面会遭受比较大的冲击。

四、股权激励费用高达3亿

据乐居财经《预审IPO》查阅招股书发现,2020-2022年,长风药业的管理费用分别为1.97亿元、8870.84万元、1.08亿元,管理费用率分别为4057.71%、211.28%、30.97%。同期,长风药业同行业可比公司的管理费用率均值分别仅为13.8%、10.39%、8.37%,明显低于长风药业。近三年,长风药业的管理费用率最高达到了同行均值294倍。

对于公司管理费用率高于同行,长风药业表示公司筹备IPO上市,导致咨询顾问费大幅上升。此外,公司为了吸引人才对高管和核心员工实施了股权激励。

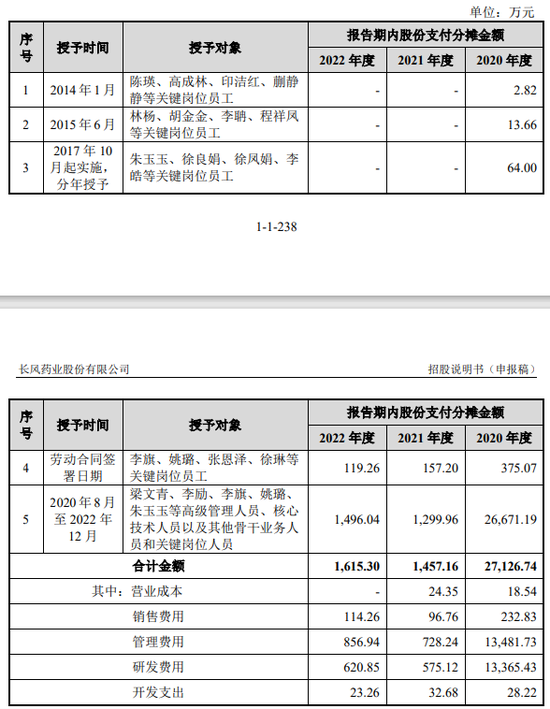

2020年-2022年,长风药业实施股权激励确认股份支付费用分别为2.71亿元、1457.16万元、1615.3万元,三年股权激励费用高达3亿元。其中,梁文青、李励、李旗、姚璐、朱玉玉等高级管理人员、核心技术人员以及其他骨干业务人员和关键岗位人员的股份支付分摊金额于各年度分别为2.67亿元、1299.96万元、1496.04万元。

然而,上文提到,长风药业近三年累计亏损了近6亿元,主要原因就是大额的研发投入及对核心员工的股份费用支付。为了留住人才,不惜以公司利润为代价,长风药业为此可以称得上是“不惜血本”。

附:长风药业上市发行中介机构清单

保荐人:中信证券股份有限公司

主承销商:中信证券股份有限公司

发行人律师:北京市中伦律师事务所

审计机构:安永华明会计师事务所(特殊普通合伙)

资产评估机构、资产评估复核机构:江苏中企华中天资产评估有限公司

验资机构、验资复核机构:安永华明会计师事务所(特殊普通合伙)

来源:乐居财经 孙肃博 共2页 上一页 [1] [2]

|