ЁЁЁЁРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК аТРЫжЄШЏ ЮФ/ЯФГцЙЄзїЪв

ЁЁЁЁКЫаФЙлЕуЃКОЁЙмМЏВЩЖдЙЋЫОгАЯьеМБШНЯаЁЃЌЕЋЭЖзЪепЫЦКѕВЂВЛТђеЫЃЌЙЋЫОЙЩМлГжајГабЙЁЃХЗЦеПЕЪгЕФИпгЏРћИпЯћЗбЪєадЃЌЫцзХМЏВЩЕНРДЭЖзЪТпМЫЦКѕБЛ“БРЛЕ”ЁЃХЗЦеПЕЪгЛсГЩЮЊЯТвЛИіГЄДКИпаТТ№ЃПХЗЦеПЕЪгВЛНідтгіМЏВЩЩБЙРжЕЃЌЭЌЪБЙЋЫОЫљДІаавЕОКељМЄСвЃЌШќЕРвВБфЕУгЕМЗЁЃ

ЁЁЁЁНќШеЃЌХЗЦеПЕЪгМЏВЩТфЕиЁЃ

ЁЁЁЁећЬхЖјбдЃЌЫЦКѕЖдЙЋЫОгАЯьВЂВЛДѓЁЃДгСППДЃЌеМБШНЯаЁЃЛДгВЩЙКжмЦкПДЃЌЗжСНФъНјааЃЛДгМЏВЩСППДЃЌЫЦКѕЖдЙЋЫОгАЯьВЛДѓЃЌЧвВЂВЛЮЈЕЭМлТлНјааЗжХфЁЃ

ЁЁЁЁШЛЖјЃЌДгЪаГЁЙЩМлБэЯжПДЃЌЖўМЖЪаГЁЕФЭЖзЪепЫЦКѕВЂВЛТђЕЅЃЌЙЩМлГжајГабЙЁЃжЕЕУвЛЬсЕФЪЧЃЌЙЋЫОЙЩМлздИпЕувдРДЃЌЕјЗљГЌ70%ЁЃ

ЁЁЁЁМЏВЩТфЕигАЯьНЯаЁЪаГЁШдВЛПДКУЃП

ЁЁЁЁ4дТ10ШеЃЌКгББЪЁвНСЦБЃеЯОжЗЂВМЙигкЙЋВМКгББЪЁЧЃЭЗШ§УїВЩЙКСЊУЫвНгУКФВФМЏжаДјСПВЩЙКЁЖВЩЙКЮФМўЁЗЕФЭЈИцЃЈвдЯТМђГЦЁЖЭЈИцЁЗЃЉЃЌгЩКгББЪЁЧЃЭЗПЊеЙШ§УїВЩЙКСЊУЫ19жжвНгУКФВФМЏжаДјСПВЩЙКЃЌВЩЙКЦЗжжАќРЈНЧФЄЫмаЮгУгВадЭИЦјНгДЅОЕЁЃ

ЁЁЁЁИљОнЁЖЭЈИцЁЗЃЌБОДЮМЏВЩЕФ19ДѓКФВФЦЗжждМЖЈВЩЙКСПгЩИївНСЦЛњЙЙМЦЫуЮДРДвЛИіВЩЙКФъЖШЪЕМЪашЧѓСПЕФ 80%ЩЯБЈШЗЖЈЁЃЦфжаЃЌНЧФЄЫмаЮгУгВадЭИЦјНгДЅОЕЃЈвЙДїаЭЃЉдМЖЈВЩЙКСПЮЊ14342ИіЃЌЩцМАКгББЁЂКЃФЯЁЂЧрКЃЁЂНЮїЕШ16ИіЪЁЁЂЪаЁЂзджЮЧјЃЌВЩЙКжмЦкЮЊ2ФъЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌНіХЗЦеПЕЪг2022ФъЯњЪлОЭИпДя69ЭђЦЌЃЌМЏВЩСПзмеМБШНіЮЊ2%ЁЃвђДЫМЏВЩећЬхЖдЙЋЫОгАЯьНЯаЁЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌХЗЦеПЕЪгдкКъЙлЛЗОГГабЙЯТЃЌвЕМЈШдЪЕЯжСЫСНЮЛЪ§діГЄЁЃХЗЦеПЕЪг2022ФъВЦБЈЯдЪОЃЌЙЋЫОШЋФъЪЕЯжгЊвЕЪеШы15.25вкЃЌЭЌБШдіГЄ17.78%ЃЛЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ 6.24вкЃЌЭЌБШдіГЄ12.44%ЃЛЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФПлЗЧОЛРћШѓ5.60вкдЊЃЌЭЌБШдіГЄ 14.69%ЁЃ

ЁЁЁЁШЛЖјЃЌЦФЮЊВЛНтЕФЪЧЃЌЙЋЫОЙЩМлГжајГабЙЁЃашвЊжИГіЕФЪЧЃЌЙЋЫОНёФъвЛМОЖШвЕМЈгаЫљЗХЛКЁЃвЛМОЖШБЈИцЯдЪОЃЌЙЋЫОгЊвЕЪеШы4.01вкдЊЃЌЭЌБШдіГЄ8.17%ЃЌОЛРћШѓ1.73вкдЊЃЌЭЌБШдіГЄ16.96%ЃЌПлЗЧОЛРћШѓ1.49вкдЊЃЌЭЌБШдіГЄ8.43%ЁЃ

РДдДЃКwind

ЁЁЁЁашвЊжИГіЕФЪЧЃЌХЗЦеПЕЪгЕФOKОЕвЕЮёдјжївЊвдздЗбЮЊжїЃЌЪаГЁвЛжТаддЄЦкЪмвНБЃПиЗбгАЯьНЯаЁЁЃгЩДЫЃЌетжжИпЯћЗбЪєадвЛЖШБЛЪаГЁИпЖШПДКУЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌЙЋЫОЕФOKОЕРћШѓО№ШЁФмСІНЯЧПЁЃЮвУЧДгЭЈЙ§2017ФъжС2021ФъРњФъСњЭЗЦѓвЕВЦЮёЪ§ОнНјаабаОПЗЂЯжЃЌблПЦЗўЮёФПЧАЙЋШЯСњЭЗЮЊАЎЖћблПЦЃЌЦфНќЮхФъЦНОљУЋРћТЪЫЎЦНЮЊ49.11%ЃЛЖјблПЦЦїаЕСњЭЗХЗЦеПЕЪгУЋРћТЪЦНОљжЕЮЊ77.57%ЃЛблПЦвЉЮяСњЭЗаЫЦыблвЉУЋРћТЪЦНОљжЕЮЊ74.14%ЁЃДгРћШѓО№ШЁНЧЖШПДЃЌблПЦЦїаЕЁЂблПЦвЉЦЗЕШУЋРћТЪИќИпЃЌЪаГЁвщМлФмСІИќЧПЁЃ

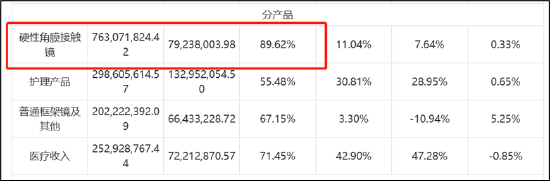

ЁЁЁЁИљОнХЗЦеПЕЪг2022ФъФъБЈЃЌЙЋЫО83.42%ЕФЪеШыРДздгВадНЧФЄНгДЅОЕаавЕЃЌвЕЮёећЬхУЋРћТЪИпДя77.97%ЃЌЦфжаЃЌНЧФЄЫмаЮОЕЕЅЦЗУЋРћТЪ89.62%ЁЃЛЛбджЎЃЌЙЋЫОЕФЯњЪлЖюЪЧГЩБОНќ10БЖЁЃ

РДдДЃКЙЋИц

ЁЁЁЁОнЖЋбЧЧАКЃжЄШЏБЈИцЃЌХЗЦеПЕЪгЦьЯТВњЦЗ“УЮДїЮЌIVШЋЗЧ”ВњЦЗ0ЖШ~200ЖШЮЊ3400дЊ/ЦЌЃЌ200ЖШ~400ЖШ3900дЊ/ЦЌЃЌ400ЖШ~600ЖШ4400дЊ/ЦЌЃЌDreamVisionжЧФмЛЏЩшМЦЯЕЭГ6400дЊ/ЦЌЁЃгыИпЪлМлаЮГЩЖдБШЕФЪЧЕЭГЩБОЁЃвЕФкШЫЪПБэЪОЃЌOKОЕЕФГіГЇМлвЛАуНіЮЊжеЖЫМлИёЕФ10%-20%ЁЃХЗЦеПЕЪгеаЙЩЪщЯдЪОЃЌдкОЯњФЃЪНЯТЃЌУЮДїЮЌЃЈХЗЦеПЕЪгЦьЯТOKОЕЦЗХЦжЎвЛЃЉЯњЪлГіГЇЕЅМлЮЊ689.58дЊЃЛШеДїЮЌдђИќЮЊБувЫЃЌОЯњФЃЪНЯТЯњЪлГіГЇЕЅМлНі349.39дЊЁЃ

ЁЁЁЁОнЯЄЃЌЮвЙњНќЪгЕФзмЛМВЁЪ§Дя6вкЃЌЧрЩйФъНќЪгзмШЫЪ§Дя1.07вкЁЃ2020ФъЃЌЮвЙњЖљЭЏЧрЩйФъзмЬхНќЪгТЪЮЊ52.7%ЃЌЧрЩйФъНќЪгзмШЫЪ§ДяЕН1.07вкЁЃЦфжа6ЫъЖљЭЏНќЪгТЪЮЊ14.3%ЃЌаЁбЇЩњЮЊ35.6%ЃЌГѕжаЩњЮЊ71.1%ЃЌИпжаЩњЮЊ80.5%ЃЌЧрЩйФъНќЪгЮЪЬтВЛШнРжЙлЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЁЁЁЁЁЁКьЩЬЭјгХжЪФкШнЛЙНЋЭЌВНЗжЗЂЕНЙЋжкКХЁЂЪгЦЕКХЁЂЭЗЬѕКХЁЂЮїЙЯЖЖвєЁЂЭјвзКХЁЂЫбКќКХЁЂЦѓЖьКХЁЂАйМвКХЁЂКУПДЪгЦЕЁЂаТРЫЮЂВЉЕШЙњФкжїСІСїСПЦНЬЈЁЃ