|

����2022�꣬�����ۿ��������ﵽ1125.12���˴Σ��������ۿơ������ۿƼ������ۿƵ��������ۼ�֮��ԼΪ�����ۿƵ��ij����ҡ��������л���ʽ�չ���Ƿ������ۿƵ��г��ݶ����һ����ս���������ۿ�������¶��Ͷ���߹�ϵ���¼��¶��2023��2025�꽫������ܶಢ���������г������Ӿ磬��ر�IJ������Ҳ��̧��������֮�������Ӿ��£������ۿ�δ�������ųɱ�Ҳ���ᱻ̧����

���������ۿ�Ŀǰ���������ڣ����ӯ�����ֽ���ˮƽ���������Ѿ��γ�ȫ�����ֵ�ҵ��̬�ƣ�δ���Ƿ��Ե������ۿƲ����г���ֵ��Ͷ���߽�һ����ע����Ϥ�������ۿƾ۽����ij��е�ȫ�������ۿ�ҽԺ������2022�걨����ĩ����˾��ȫ��ʮ���ֱϽ�м�ʡ��������� 24 ���ۿ�ר��ҽԺ�� 3 ���ۿ����ﲿ�������䵱���ܱ�����

������2014���𣬰����ۿ����������ŵ�ͬʱ������“���й�˾+PE”���ԣ�ͨ����רҵͶ�ʻ�����ͬ������֧�����������ò����������ϵ���½����չ��ۿ�ҽԺ��ӯ�������������й�˾�������ղ������й�˾������2014����2017�꣬�����ۿ��ۼ�ͨ������ҽԺ������120�ң�ƽ��ÿ������40�ҡ�

����Ŀǰ��˾��ȫ��Χ�ڿ����ۿ�ҽԺ�����Ĵ�723�ң������й��ڵ�610�ҡ��й����7�ҡ�����1�ҡ�ŷ��93�ҡ�������12�ҡ�

������Ҫע����ǣ������ۿƼ����������������������������������ɵ����⡣

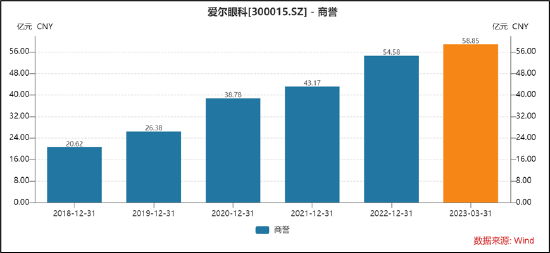

�������ȣ����ڹ�˾������������˾�Ѿ������˴�����������δ���⽫�ǹ�˾һ��ҵ������ɱ�֡�Ŀǰ����˾�������Ѿ��ߴ�58.85��Ԫ��ֵ��ע����ǣ���˾������ֵ����������������걨��ʾ��2020—2022�꣬�����ۿ��ۻ�����������ֵ�ֱ�Ϊ7.88��Ԫ��9.87��Ԫ��11.27��Ԫ������������ֵ�Ľ����ֳ�����̬�ơ�

������ʵ�ϣ������ۿ��չ��ı�Ĵ���ҵ������Ԥ�ڵ����Ρ����ڲ������һ������ҵ������Ԥ�ڣ����������ֵ������ܿ��ܼ������ϣ�ֵ��Ͷ���߸߶Ⱦ��衣

��Դ�����沿�ֽ�ͼ

������Ϥ��1��3�գ������ۿƷ������棬�佫�չ����˰�������ɽ������14��ҽԺ���ֹ�Ȩ��ֵ��ע����ǣ������ۿƲ����������˰��������ʵ��ƺ�һ�㡣����������ʾ�����˰���2022��ǰ9���½�31.53��Ԫ��2021����������88.1��Ԫ�����ʲ���Ϊ148��Ԫ�������ۿ�ȴ��5727��Ԫ�����չ�����۸ߴ�55����

���������漰������չ����������ʲ����⣬Ҳ�Ǽ�ܹ�ע�ص㡣��˾�չ�����ҽԺ������չ�ҽԺ�Լ��չ�������������ֵ���ա���ˣ����Ҫ��˾�ͱ���������ҪҽԺ�չ���������ַ�������Ƿ������������չ����Σ��Ƿ�����������͵�һϵ���������꿽�ʡ�

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤���� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|