|

����2019-2022�꣬����ѵķּ������������ֱ�Ϊ1143�ҡ�606�ҡ�620�ҡ�351�ң�2020���2022�꣬��˾�����������������˽ϴ�����»�����Ҳֱ��Ӱ����ͬ�ڷּ����������۶2020����9.23��Ԫ�½���8.70��Ԫ��2022����7.94��Ԫ�½���6.89��Ԫ��

�������⣬ֵ�ù�ע���ǣ�2021-2022�꣬������������¾�����������̶��»�������2021�����¾������롢Ϊ10.52��Ԫ��ͬ���»�6.41%��2022�����¾�������Ϊ10.51��Ԫ��ͬ���»�0.14%��

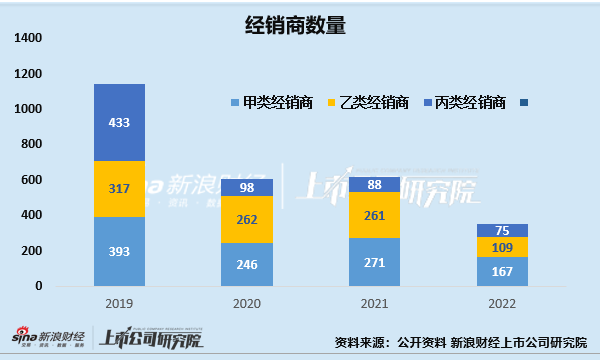

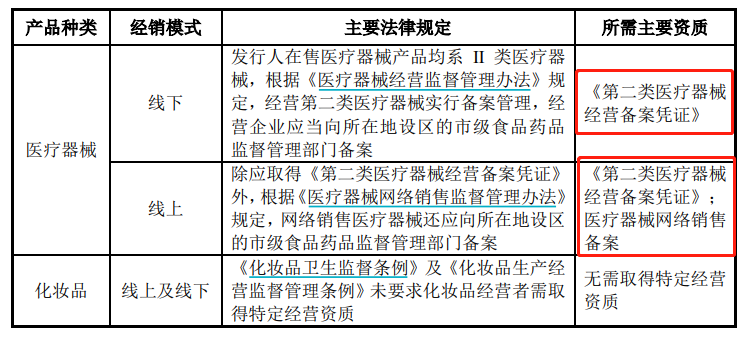

��������ѷּ�����������������ٻ���ҽ����е��Ӫ��������йأ����ڷ��������ҽ�÷������ڵڢ���ҽ����е�������ҹ���ҽ����е����ʵ���������м���ƶȣ���Ӫ�ڶ���ҽ����е��Ҫ�������ڶ���ҽ����е��Ӫ����ƾ֤����

��������Դ����˾���棩

����2019 �꼰 2020 �������ϸ��ֹ����˾����������κ�ҽ����е��Ʒ�����ڼ��ڣ���˾ͬʱ����ҽ����е�ͻ�ױƷ����Ҫ����������Ѹ�ٽ��͡�

�����з���Ա���ӡ�н��δ��ͬ������ �����з���Ŀ����������

�����ڷ�����ύ�ĵ�һ���й�˵������ľ�����ı��ǹ�˾����2���з���Ա�ͽϵ͵��з�Ͷ�롣��ˣ�����ѳ��������з���Ա���飬��2021�����2��������2022���12�ˡ�

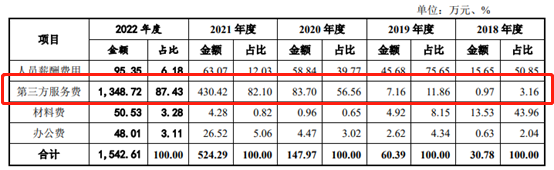

������Ӧ�ģ���˾���з�Ͷ��Ҳ��2020���147.97��Ԫ������1542.61��Ԫ��������ֵ�ù�ע���ǣ���Ա����������з�Ͷ������Աн����ò�δͬ����������Ա��2��������12�ˣ���Աн�����Ҳֻ����58.84��Ԫ������95.35��Ԫ��

��������Դ����˾���棩

�������з�Ͷ���У������Ͽ���ռ������Ϊ����������ѣ�2022��ռ��Ϊ87.43%���������Ϊ����ѽ϶�����з���Ŀ��ί�е���������Ժ���з��ģ����磬2021������ί�н��ϴ�ѧ����ָ����Ʒԭʼ�䷽��Ԥ�ڹ�Ч���в�Ʒ������ί���Ĵ���ѧ�����ս�ɽ��Դ���\������˾�з��������齺ԭ����ע�������ȡ�

�����ر����ڹ�˾ҽ�÷������۶�����»���˾���п�����������ҽ�÷��Ϸ����Ʒ�����ƣ�Ѹ�������Ʒ�ߣ��ḻ��е�ֺŻ���Ʒ���ࡣ�����IJ�Ʒ���������Ͽ�ί���з������������ѴӸ�������߹�˾������ʵ����

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����������/cici ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|