|

������Գ���������ҵ����Ϊ�ȶ�Ͷ���˵�Ԥ�ڣ����գ���ؼ���Ҳ�ƶ���2023-2025�Ĺɶ��ر��滮��

�������ڹ�˾δ��������Ϊ�������ڿɷ���������˾�ֲ�������ȡ������������˰������Ϊ���ҹ�˾�ֽ����������㹫˾������Ӫ�Ϳɳ�����չ������£���˾ԭ����ÿ�����һ���ֽ�ֺ졣���ÿ�����ֽ�ʽ���������Ӧ�����ڵ���ʵ�ֵĿɷ�������İٷ�֮ʮ��������������ֽ�ʽ�ۼƷ�������������������ʵ�ֵ�����ɷ�������İٷ�֮��ʮ��

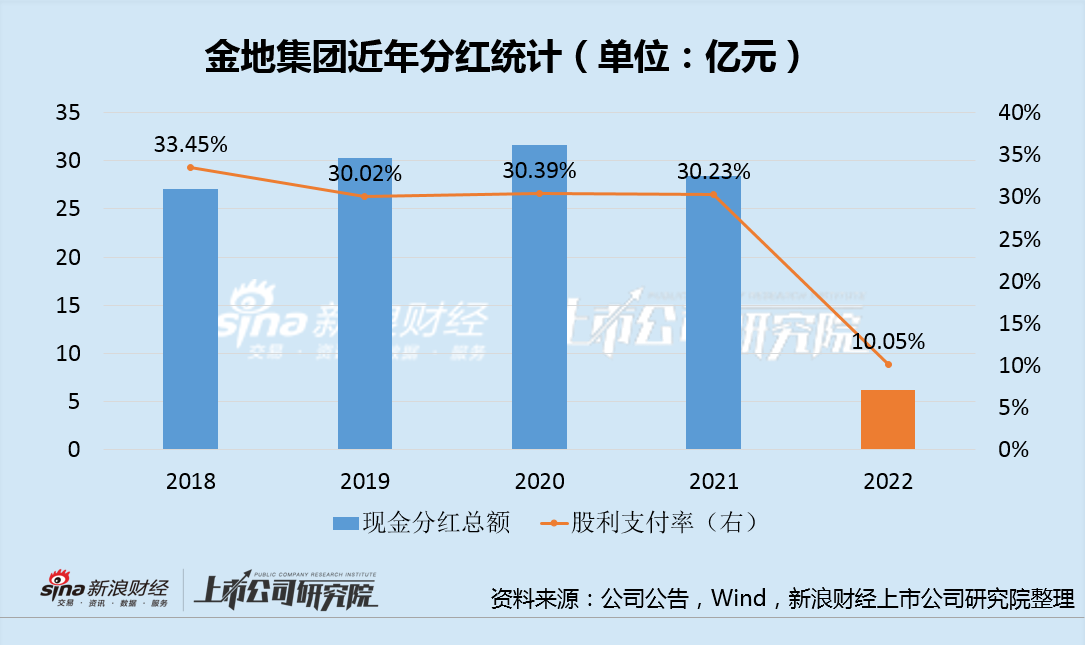

����ƽ��30%�Ĺ���֧���ʻ�����2017-2021���ӽ�����ʵ����2022���ؼ��ŵķֺ���Ȼ��ʼ“����”��������ؼƻ�ÿ10���ɷ��ֽ����1.36Ԫ����˰�����ϼ��ɷ��ֽ����Լ6.14��Ԫ�����ǰ�������30��Ԫ�ֽ�ֺ����μ�穡�

�������ܹɶ��ر��滮�ƶ��˷ֺ��ʣ���������δ��ҵ������Ԥ�������˿ɷ�������Ļ������ɶ��Ļر�ʵ����Ҳ���б��ϡ����ڽ�صĹɶ���˵���ɼ۶����ǻ���һ���棬�ս�����Ĺɶ��ֺ�Ҳ�ڿ���ֹ����ģ���2023�겢���ֹ۵�ҵ��Ԥ�ڻ�ֻ���ٿ�һ��ɶ��ˡ�

�����Լۻ��������۸����д��۲�

��������Ӫ�ա����ֺ�����Ͷ���߹��ĵ����ݣ�������ָ�껹��Ҫ��ŵ��õء����۵����������

����2022�꣬���ʵ��ȫ�ھ����۽��2218.1��Ԫ��ͬ���½�22.6%���������1019.8��ƽ�ף�ͬ���½�25.9%�����۾���21750Ԫ/ƽ�ף�ͬ������4.5%������ڿ˶���ͳ�Ƶİ�ǿ������֣���һ�������ԣ������������������ƺ��������롣

����2023��1-3�£�����ۼ�ʵ��ǩԼ���242.9��ƽ���ף�ͬ������32.60%�����ۼ�ʵ��ǩԼ���441.2��Ԫ��ͬ���½�3.06%�����۾����»����ԡ�������4�£����ʵ��ǩԼ���76.3��ƽ���ף�ͬ������63.48%����ͬ��ʵ��ǩԼ���150��Ԫ��ͬ������20.01%�����۴����ļ�����Ȼ���ԡ�

��������1-4�½���ۼ�ʵ��ǩԼ���591.2��Ԫ��ͬ������1.91%������ڿ˶����ǿ�����ۼ�����9.7%������ƫ������ֵ��ע��������۾��۴���»��������������������ǣ��ο���˾Ŀǰ���������������˴�������۾��۵��»��ܴ�̶�Ӱ��δ���Ľ�ת�����ʱ����Լ��ֺ��ģ��

������һ���棬�õسɱ�ȴ�ڴ����������2022�꣬����������ش���248���õؽ��368��Ԫ��ͬ���½� 71.9%���õ����۽��ȡ��õ����������16.6%��24.3%�������õ����Ȳ������ȫ����õؾ��۴ﵽ14839Ԫ/ƽ��ͬ������85.5%

��������������������3�µ�1�����ؼ�4�µ�5�����أ���ؼ������ջ��6����Ŀ�ϼƼ��ݽ������Լ54��ƽ�ס������ܳɱ�Ϊ87.83��Ԫ���õؾ���16265Ԫ/ƽ�ף��õؾ��۽�2022���һ��������

�����ۺ����������½�ؼ��ŵ��õ������۶˵����ұ��������ⶨ�Ĺɶ��ر��滮�Եø��ӿն���

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|