|

����Ӫ�����ٷŻ�����

�����й�����ʾ����2020����2022�꣬�����ɵ�Ӫҵ����ֱ�Ϊ����ң���λ����ͬ��24��Ԫ��51.01��Ԫ��58.56��Ԫ��2021�ꡢ2022��Ӫ��ͬ������Ϊ112.7%��14.8%��������ʾ����2�깫˾Ӫҵ�������ٷŻ����ԡ�

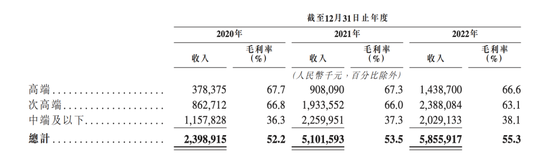

��������������2020���ж˼����µİ�����ռ��Ӫ�չ�ģ��50%���߶˰�ռ��16%��2022���ж˼����µİ�Ӫ��Ϊ20.29��Ԫ��ռ��Ӫ�ձ���33.9%���߶˰�����ﵽ14.39��Ԫ��ռ��24.6%���ɼ��������������ж˼����µİ�ռ�ȣ���Ҫԭ��Ϊ�еͶ˵İ�ë�������Ե��ڸ߶˰ƣ��߶˰�ë����ά����66%���ң����еͶ˰�ë������37%���ҡ�

�����������棬2020����2022�꣬������������ֱ�Ϊ5.2��Ԫ��10.7��Ԫ��11.97��Ԫ��������������ֱ�Ϊ21.7%��21%��20.4%��

������ˣ��ܷ�ά�����õ�ӯ������ȡ���ڹ�˾�ܷ�ά�ֲ�����ˮƽ���루����Ҫ�����й��Ƶ����ѣ�����Ч�����ɱ�����֧�����й�����ҵ�������ң�����Ʒ�ƶ����в�ͬ���͵IJ�Ʒ��Ʒ���������վ����������Ӿ���ܻή��˾�г��ݶӯ���������Ծ�Ӫҵ����ɸ���Ӱ�졣

������������Ҫ�ṩ������Ϊ���İƲ�Ʒ����Ʒ��Ҫ��Դθ߶˼����ϼ���İ��г�����˾�����������ۼ����͡�Ũ���Ͱơ������й���Ӫ�ĸ���Ҫ�İ�Ʒ�ƣ������콢Ʒ����ơ����չ��Ʒ����ɣ��Լ�������������Ʒ����ѡ�����Ц���ڵ��Ĵ��Ʒ�ơ�

��������˹��ɳ���ı���ָ�����й������Ͱ�ռ�й���������ҵ����45%����2021�����������Ϊ�����780��Ԫ�������������ڽ����ͰƲ�Ʒ�����ϸߣ���ζ��ηḻ����˽����Ͱƴ��ܻ�ӭ�������ͰƵ��г��ݶ���������ę́�Ĵ�����������������˽����Ͱ���2018�����Ϊ���г���ģ�Ƶڶ������͡������ͰƵ��г���ģ��2017���1056��Ԫ������2021���1900��Ԫ��������������15.8%��2026�꽴���ͽ�����Ũ���ͳ�Ϊ���İ����ͣ��θ߶˼��߶˰Ʋ�Ʒ���г���ģԤ�ڴﵽ3719��Ԫ��2022����2026�긴����������Ϊ12.3%��

�������ݸ���˹��ɳ���ĵı��棬��2021������ƣ�������Ϊ�й����Ĵ���Ӫ�ƹ�˾�������й�����ҵ���ṩ�������ͰƵĵ�����˾����2021������ƣ����������й����аƹ�˾��������14λ���г��ݶ�Ϊ0.8%��

������Դ��֤ȯʱ�� ��2ҳ ��һҳ [1] [2]

|